【18-003】中国の社会経済の変化への日本の課題(その1)

2018年 6月12日

和中 清: ㈱インフォーム代表取締役

昭和21年生まれ、同志社大学経済学部卒業、大手監査法人、経営コンサルティング会社を経て昭和60年、(株)インフォーム設立 代表取締役就任

平成3年より上海に事務所を置き日本企業の中国事業の協力、相談に取り組む

主な著書・監修

- 『中国市場の読み方』(明日香出版、2001年)

- 『中国が日本を救う』(長崎出版、2009年)

- 『中国の成長と衰退の裏側』(総合科学出版、2013年)

- 『仕組まれた中国との対立 日本人の83%が中国を嫌いになる理由』(クロスメディア・パブリッシング、2015年8月)

腐敗への対応も権力闘争なのか

先日、重慶市の孫政才元書記の汚職事件の裁判で無期懲役の判決があった。

それに対し日本では「習指導部は反腐敗闘争を進め習氏終身体制を視野に入れる中、『習氏に従わない者を容赦しない方針』(党員)が改めて明確になる形だ」(時事通信)との報道があった。

この捉え方には違和感を覚える。腐敗への対応は習氏に従わない者云々でなく、法に従わない者、法を犯す者への対応である。日本で政治家の汚職があっても首相に従わない者を容赦しない、という報道はされないだろう。日本の中国情報は色をつけて報道されることも多く、読み手がその色を見分けない限り誤解が生まれる。

習主席の終身体制云々も微妙な問題である。

この5年の腐敗対応はすさまじい。それは中国の風土改革であるからである。中国はこれから「先富」から「共同富裕」の社会に向かわねばならない。それが社会主義現代化である。

それを成功させるには社会の風土改革が必須条件になる。腐敗は銭の受け手と渡し手の双方の問題で、渡し手は民間である。「銭権交易」は権力を銭で買う、買う側が仕組む場合も多い。「銭権交易」の風土には政府高官もそれにつながる特権階級も、政府末端の小官も、そして民間も関わる。つまり反腐闘争は社会の風土改革の闘争である。「銭権交易」と「腐敗」の風土が中国社会を浸潤してきた。その改革は製造業のレベルアップにもつながり、中国が成長を続けるにも重要である。

主席の任期が5年弱で終わることが衆知の事実となれば、足元を見られ、改革が頓挫するリスクもある。反腐闘争を完了するには、闘争はまだ続くと社会にも党員にも思わせることも必要だろう。

だから任期の撤廃は微妙な含みも残す。また、たとえ任期の延長があったとしてもそれが終身体制になるなど現代中国では全くありえない。何気なく終身体制という言葉で語るような軽い話でもない。

「管即停、放即乱」の言葉にあるように中国政治は停と乱の葛藤の中を進む。まして14億もの人口で、そこでは悪貨が良貨を駆逐することもある。

中国はますます経済開放を進める。開放は放である。放が生む乱をコントロールすることは中国政治の最大の課題である。だから任期をめぐっても含みのある微妙な対応をせざるを得ない。

腐敗対応すらも権力闘争に結びつけ、「習氏に従わない者」という言葉をもって報道されるから、日本の中国情報は捻じ曲がる。

顕著に現れ始めた消費牽引経済

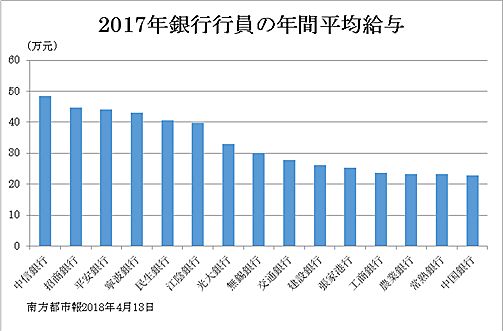

さて、前回の日中論壇 では「2020年に世帯所得が250万円(14.5万元)を超える人口は5億人になり、彼らを追いかける約9億人もの巨大人口の存在こそが真の驚異である。中国の都市化が進み、サービス経済の比重が増す。沿海部と内陸との所得格差も徐々に縮まり、中国は「先富」から「共同富裕」への新領域に入る。これから中国は中産階級の増加で驚異的な消費の時代を迎える。最近の賃金調査での平均給与月額は既に金融業で2万元を超え、サービス業では情報産業など1.5万元に近づいている業種も多い」と中産階級の急激な増加について指摘した。

下記のグラフは最近発表された中国の銀行職員の平均年間給与である。40万元、日本円でおよそ640万円を超える銀行が数行見られる。その平均給与は日本の銀行を超えるだろう。

今年の第一四半期の中国経済統計を見てもサービス経済の比重の高まりと消費牽引経済の進展が読める。

第一四半期の中国の経済成長率は6.8%だったが、第三次産業の成長率は7.5%である。

また、固定資産投資の増加は前年比7.5%であるが、社会消費品小売総額は9兆275億元、前年比9.8%の増加である。第一四半期の最終消費支出のGDP増加への貢献率は77.8%まで拡大している。

| 南方都市報2018年4月18日 *伸び率は前年同期伸び率 |

|||

| 項目 | 率・金額 | 項目 | 率・金額 |

| 経済成長率 | 6.8% | 輸出入額伸び率 | 9.4% |

| 第三次産業成長率 | 7.5% | 対米国輸出入額増加率 | 6.3% |

| GDPに占めるサービス業比率 | 51.6% | 輸出総額 | 3.54兆元 |

| サービス業のGDP増加貢献率 | 58.8% | 輸出額伸び率 | 7.4% |

| 固定資産投資伸び率 | 7.5% | 輸入額 | 3.21兆元 |

| 民間投資伸び率 | 8.9% | 輸入額伸び率 | 11.7% |

| 社会消費品小売総額伸び率 | 9.8% | 戦略性新興産業生産増加率 | 9.6% |

| 最終消費支出のGDP増加貢献率 | 77.8% | インターネット小売額伸び率 | 35.4% |

| 貨物輸出入総額 | 6.75兆元 | ||

今回の日中論壇は中国の開放経済と消費牽引経済の進展に対しての日本の課題について考える。日中論壇17-002「中国経済の変化と逆行する日本の中国離れ 」でも日本の対応の問題を取り上げたが、その続編としてお読みいただければ幸いである。

開放政策のさらなる進展

今年、4月の海南島でのボアオ・アジアフォーラムの開幕式基調講演で習近平主席は「中国の開放の門戸はますます大きく開いていく」と開放の進展とより魅力ある投資環境のさらなる改革を語った。

そして中国は金融(銀行、証券、保険)分野で外資規制の緩和を進めると共に、今後、製造業で規制が残る自動車、船舶、航空機などの分野でもさらに開放を進める。

金融分野では銀行、金融資産管理会社の外資持ち株規制の解除、外資金融機構の業務範囲の拡大、外国銀行の中国内での分行や支店設立許可、証券会社、基金管理会社、先物会社、保険会社などの3年内の持ち株規制の撤廃、外国投資者の保険代理業務の許可や外資保険仲介会社の経営範囲の拡大などが実施される。

自動車分野では1994年の自動車産業政策で外資持ち株比率は50%とされた規制が、今年はバスなどの専用車や新エネルギー車の外資規制が取り消され、2020年に商用車、2022年には乗用車の外資規制がそれぞれ取り消され、5年以内に全ての分野で外資規制が無くなる。さらに25%だった輸入車の関税率の引き下げも実施される。

これらの外資開放の動きは今後、エネルギー、資源、インフラ、交通運輸、商業貿易、流通、専門サービス分野に波及するだろう。つまり中国市場は外資にとりさらにオープンな市場に発展する。

中国の消費が米国を超える

さらに習近平主席は今年の4月、ネットワークの安全と情報化に関する発表で、ネットワーク強国の進展について語った。この欄でも再三述べたように、中国社会の急速なデジタル化の進展にはすさまじいものがある。外出時に財布を忘れてもいいが、携帯電話を忘れると身動きがとれない社会になりつつある。

外出時に夫婦ともに財布を忘れていたという現象が今や、珍しいことでもなくなった。

そんな社会がさらに進み、それが消費牽引経済と経済のサービス化に拍車をかける。

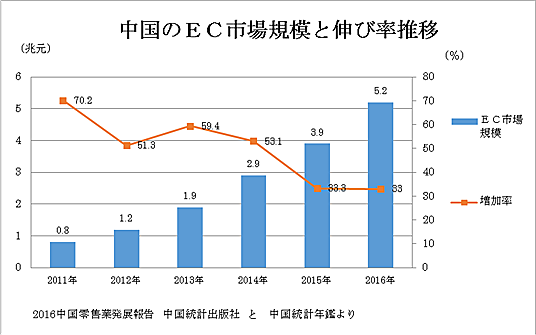

次のグラフは中国のEC(Eコマース)販売額の推移である。

2017年の光ケーブル延長距離は3,747万㎞、前年比で23.2%伸びてインターネットへの接続契約件数は7.79億になった。インターネットによるデジタル経済の規模はGDPの30%を超え、それにより農村消費も拡大した。どこの農村にも陶宝などネットビジネスの看板が目立つ。

これらの中国の動向は何をもたらすだろうか。筆者はそこに二つの重要な要素があると思う。一つは中国経済の高成長率の持続である。

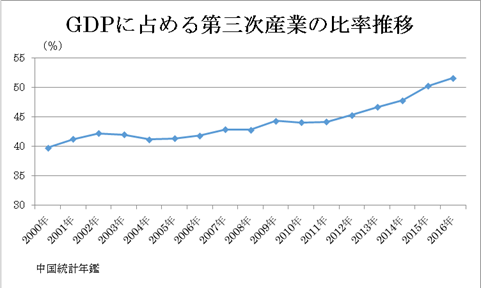

日本で中国は過少消費社会、投資牽引経済と叫ばれていた間に中国は第三次産業の比重が増し、2017年にはそれがGDPの51.6%を占める。

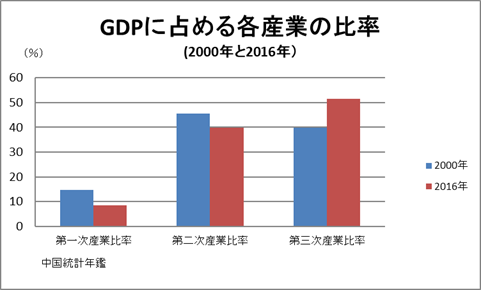

GDPの産業別比率では工業が低下し、商業貿易と金融のサービス業の比重が増している。

人件費の上昇で多くの加工業が中国から撤退し、工業製品の輸出も鈍化したが、その穴をサービス業や内需が埋めている。

今年の第一四半期の固定資産投資の増加は前年比7.5%だが、社会消費品小売総額は9兆275億元、前年比9.8%の増加で、最終消費支出のGDP増加への貢献率は77.8%である。

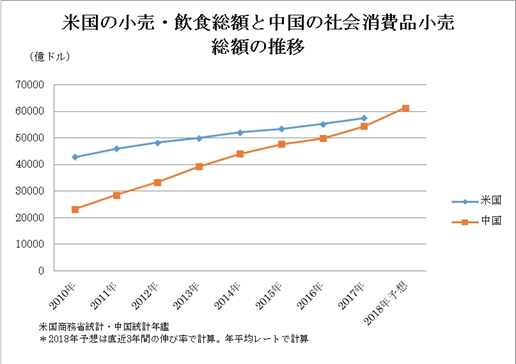

次のグラフは米国の小売・飲食売上と中国の社会消費品小売総額の推移である。

今年、中国の社会消費品小売総額は40兆元を超え、さらに消費大国の米国を超え世界一の小売市場になると予想される。中国の社会消費品販売総額に対するECの比率は2016年で15.7%である。それに対し米国の小売飲食総額に対するECの比率は2017年で7.7%である。比率では中国の半分程度で、中国のすさまじい勢いのEC市場の伸びを考えれば、この先、中国と米国の小売売上額の差はさらに拡がる。

社会消費品小売総額が米国を超えると、GDPも米国のそれを超えるのは時間の問題である。

中国の対外交流に拍車がかかる

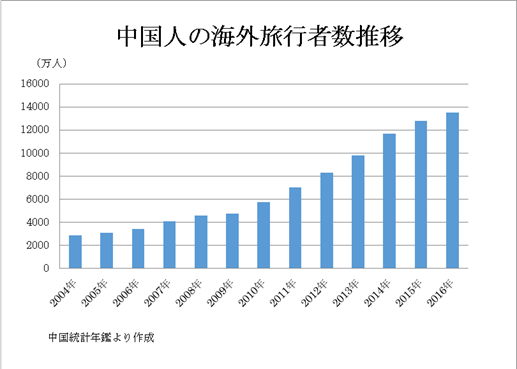

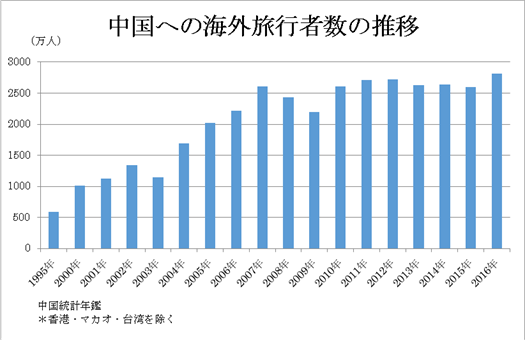

もう一つの注目点は、開放の進展で海外との交流が増すことである。それが端的に現れるのが中国人の海外旅行者と海外から中国への旅行者の増加である。

2016年の海外から中国への訪問者数は2,813万人で、これには香港、澳門、台湾からの訪問者は入っていない。同年の香港から内地への訪問者は8,106万人、澳門は2,350万人、台湾から中国への訪問者は573万人で、それらの中には日常的に生活や仕事で中国と関わる人も多い。

また2016年の中国人の海外旅行者数は13,844万人であるが、その行先の上位は香港、澳門(マカオ)、タイ、韓国、日本、ベトナム、台湾、米国、シンガポール、マレーシアの順である。

開放と「一帯一路」の進展で、中国への旅行者、中国からの旅行者はさらに増加が続く。

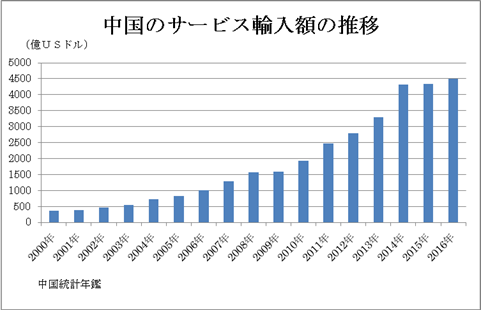

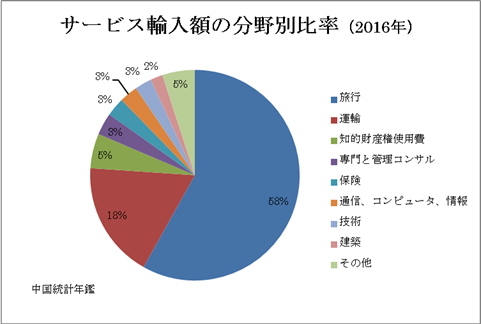

サービス経済の拡大は、海外からの各種サービス輸入の増加にも現れている。

次の2つのグラフは中国のサービス輸入額の推移と分野別の比率である。その多くは海外旅行に伴うサービス消費である。

(その2へつづく)