中国自動車市場概要

2017年 6月 9日

陳 選(チン セン):フリーライター

略歴

1982年、吉林大学日本語科卒、1986年、中国社会科学院大学院日本研究所修士課程卒、中国国際信託投資公司(CITIC)勤務。1989年来日、北海道大学法学部大学院修士課程卒、大 手商社長年勤務。中国自動車メーカーのビジネスアドバイザーでもあった。

一.中国自動車市場の成長ぶりと中国自動車市場の規模

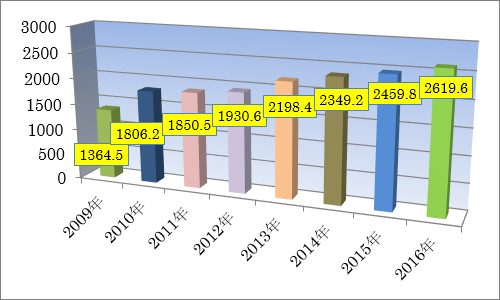

中国の自動車市場は21世紀に入って、特に2001年のWTO加盟を契機に急速に成長してきた。当時、中国自動車市場の販売台数は百数十万台にすぎず、マイカーを持っている人が殆どいなかった。と ころが2009年になると自動車販売台数は約1365 万台になり、世界一の米国の自動車市場規模に迫り翌年2010年に米国を超え、世界一の座を米国から奪った。更に2015年は約2500万台に達し、2 016年は2009年の同期比ではほぼ倍増の2620万台になった。2020年時点、中国の自動車市場規模は3000万台まで成長すると思われている。

2009-2016年中国自動車販売台数 (単位:万台)

(出所:「中国自動車新聞」)

二.中国自動車市場におけるメインプレーヤー

急成長・拡大する中国市場に世界一流の自動車メーカーが注目し、我勝ちに進出してきた。米国のビックスリーのGM、フォード、ドイツの三大メーカーであるフォルクスワーゲン(VW)、アウディ、メ ルセデス・ベンツ、フランスのPSA(プジョー・シトロエン)、イタリアのフィアット(FIAT)、韓国の現代(ヒュンダイ)等は例外なく中国の自動車メーカーと合弁会社を設立し、現地で生産を行い、熾 烈な市場競争を展開している。

日本メーカーも世界最強と言われるトヨタをはじめ、日産、ホンダ、マツダ、三菱、スズキ等が中国市場で生産と販売を行っている。富士重工業(現スバル)は 外資系自動車メーカーの中国進出についての中国政府の外資政策の影響を受けて中国における現地生産ができないものの、輸入車を以って中国市場に入っている。日 本各メーカーの2016年の中国における販売台数は現地生産を行わぬ少量の輸入車を含めて合計405万台に達し、2015年同期比11.5%増になり、日本の国内市場規模に匹敵するまでになった。2 016年日本を代表する三大メーカーの中国での合弁企業の中国市場における販売台数は下記の通りである。

| (出所:SOHOネット新聞) | |||

| 順位 | 企業名 | 2016年販売台数(万台) | 前期比 |

| 1 | 東風日産 | 101.5 | 12.8% |

| 2 | 広州汽車本田 | 64.7 | 8.3% |

| 3 | 第一汽車トヨタ | 65.9 | 6.6% |

| 4 | 東風本田 | 59.4 | 47.4% |

| 5 | 広州汽車トヨタ | 43.7 | 6.9% |

一方、元々開発能力はもちろん、製造の技術力も無くレベルの低かった中国の民族系自動車メーカーも外資との合弁企業を通じて技術の吸収と消化を通じ市場における激しい競争に鍛えられ、近年来、製 品の質も急速に向上し、自主ブランド車の販売台数も着実に伸びており、外資メーカーの有力な競争相手になりつつある。国有企業である上海汽車、東風汽車、第一汽車、長安汽車、北京汽車、広 州汽車などが業績を伸ばしている一方、民営企業の長城汽車、吉利汽車とBYDが一段と目立っている。2016年の統計では、乗用車上位十社は依然として外資メーカーとの合弁会社が優位に立っているが、長 城汽車と吉利汽車の躍進ぶりが特に称賛に値するものである。一方、百社以上が乱立していると言われる中国の自動車メーカー間の併合等による業界再編成は中国政府の行政指導の下で若干進展があったが、大 きな成果が無かった。

| (出所:中国自動車工業協会情報部)

「*」マイクロバスが乗用車に分類される台数を含むものであると思われる。 |

|

| 企業名 | 販売台数(万台) |

| 上海VW | 200.02 |

| 上海GM | 188.00 |

| 上海GM五菱 | 187.82* |

| 第一汽車VW | 187.24 |

| 長安汽車 | 121.96* |

| 北京現代 | 114.20 |

| 東風日産 | 111.79 |

| 長城汽車 | 96.89 |

| 長安フォード | 94.38 |

| 吉利汽車 | 79.92 |

三.中国自動車市場消費の変化

(1)若年層の消費者が増加

中国自動車市場成長の初期では、自動車購買層は個人企業家等一握りの富裕層が主流であったが近年来、中国自動車市場が引き続き成長した一つの大きな要因は1980年代生まれの「80後」と 呼ばれる新人類が登場し、自動車購入の主流になり、自動車市場の54%を占めるようになった。自動車は成功のシンボルとしての個人資産より普通消費品としての属性が強まった。

(2)女性ドライバーの増加が顕著

また、女性ドライバーの増加も目立ち、女性の中国自動車消費市場に占める比率が2010年の17%から2015年の29%になった。ところが、先進国では女性ドライバーが45、46%を 占めている状況を見てみると、中国自動車市場における女性ドライバーが更に増えてくると思われる。

(3)中小都市も自動車需要を喚起

国民所得の持続的向上や、大都会における自動車の増加による交通渋滞の深刻化に伴う自動車購入の諸制限により、自動車販売の主戦場が少しずつ中小都市へ移りつつある。近年来、中 小都市での自動車販売台数が急伸している。中国の中小都市が都市比率の70%を占めている為、自動車業界では将来、自動車市場の三分の二は遅かれ早かれ中小都市が占めることになるとの見通しである。

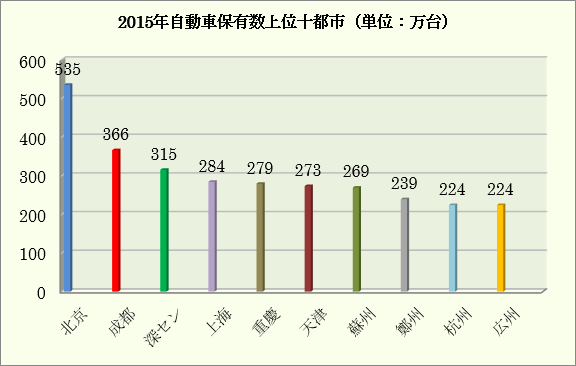

四.2015 年自動車保有量上位10 都市

自動車市場の急成長に伴い中国の大都市では交通渋滞がますます酷くなり、北京は一つの大きな駐車場になったと揶揄されている。このような状況を緩和する為、北 京市政府はネット上で抽せんを行うことを通じて毎年の新車販売を24万台に抑えようとしている。上海は長年ナンバープレートの競売を実施し、ナンバープレート一枚の競売価格が新車一台の値段に相当するもので、話 題になっている。その他の自動車保有上位都市も交通渋滞が大きな社会問題の一つになっており、北京と上海で実施した自動車購入の抑制政策を取っているところも出た。

(出所:「中国自動車新聞」)

五.中国自動車市場の未来

この十年来、中国都市部の自動車保有量は平均で10%-15%の伸び率で増加し、2015年には1.5億台、うちマイカーは1.25億台、個人用乗用車7500万台強になった。ところが、千 人当たりの自動車保有台数でみてみると、世界では欧米日は勿論、多くの新興国や中進国をも下回っている。従って、中国の自動車市場は引き続き成長し、拡大する余地が十分あろう。一方、成 長しつつある中国の自動車市場が世界のその他の国では見られない規模になった為、エネルギー需要や空気汚染等が大きな課題になっている。従って省エネや環境に優しい車両の開発が求められている。中 国政府はEV等省エネ自動車分野での事業展開が内燃機関の分野で遅れを取った中国自動車産業にとって自動車先進国に追いつく絶好のチャンスと捉え、省エネ車の生産と販売拡大を促す為、優遇政策を実施しておる。例 えば、外資メーカー1社が中国メーカー2社としか合弁会社の設立ができないというこの三十年間、中国政府がずっと堅持してきた自動車政策が緩和され、最近、既 に上海VWと第一汽車VWと二つの合弁会社を持っているドイツのVWに対して江淮汽車との省エネ車合弁会社を許可するようになった。

2016年から中国政府が実施した第十三次五ヵ年計画を契機に2020年以後の燃費規制への対応として、中国の民族系自動車メーカーは自主ブランド車のシェア拡大を目指し、省 エネ技術と部品の開発により注力し、外資系メーカーとの製品力の差を縮めようとしている。一方、外資系メーカーは技術力の優位性を保ち、2018年からEVやPHEVを逐次に投入する計画を立て、市 場シェアが拡大すると思われる省エネ車の開発と生産拡大を進めている。P HEV車の普及に不可欠な重要部品のコストを下げる為に現地開発と生産を行うようにトヨタ自動車が江蘇省常熟で設立した大規模工場と研究開発センターは正にその一例である。

また、中国民族系メーカーは欧米の自動車先進国で話題になっているコネクッテドカーや自動運転車にも注目し、すでに開発に着手しており、異業種の当該分野の開発や生産参入も活発している。例えば、ネ ット大手検索エンジン会社の「百度」が米国シリコンバレーで開発した自動運転車は近年来、ずっと実証試験を行っており2018年に商品化を計画している。2016年夏、上 海汽車はAlibabaが開発したソフトウェアを搭載したコネクッテドカーを発売した。

14億人を有し、千人当たりの自動車保有量が未だに低い中国の自動車市場は更に発展し、拡大していく余地が大きく、ますます世界の自動車業界に注目されるのも間違いないであろう。

(終わり)