【18-001】新しい中国の驚異が始まる(その1)

2018年 4月23日

和中 清: ㈱インフォーム代表取締役

昭和21年生まれ、同志社大学経済学部卒業、大手監査法人、経営コンサルティング会社を経て昭和60年、(株)インフォーム設立 代表取締役就任

平成3年より上海に事務所を置き日本企業の中国事業の協力、相談に取り組む

主な著書・監修

- 『中国市場の読み方』(明日香出版、2001年)

- 『中国が日本を救う』(長崎出版、2009年)

- 『中国の成長と衰退の裏側』(総合科学出版、2013年)

- 『仕組まれた中国との対立 日本人の83%が中国を嫌いになる理由』(クロスメディア・パブリッシング、2015年8月)

「新常態」と中国の成長率

習近平主席は2015年3月の「ボアオ・アジアフォーラム」年次総会開幕式基調講演で次のように語った。

「現在、中国経済の発展は新常態(ニューノーマル)に入り、高度成長から中高速の成長に移行し、規模速度型の粗放成長から品質効率型の集約的成長へ転換し、要素投資駆動からイノベーション駆動へと転換している。我々は中国経済を見るとき、成長率だけを見てはいけない。中国経済の量が絶えず増大し、現在7%ぐらいの経済増量は相当なものである。中国経済体は量が大きく、粘り強く、潜在力が十分で、十分な回転空間があり、政策の道具が多い。中国は自発的に経済発展における新常態に適応し、新常態を導く」(中華人民共和国駐日本国大使館HPより)

日本では中国の成長率が減速し、住宅価格の低下があるとすぐに「中国の衰退」や「中国の終焉」「住宅市場の終わり」が報道される。

だが筆者は、そんな中国経済の捉え方に違和感を持ち続けた。

成長率は前年の経済活動総量に対するその年度の増加の割合である。

中国はこれまでの成長の結果、ストックの拡大が顕著である。それによって成長率計算の分母の経済活動総量(総生産額)は拡大する。分母が拡大すれば同じ増加額でも成長率は下がる。1992年、1993年、1994年の中国の成長率はそれぞれ14.1%、13.6%、13.1%だった。それはストックが少なかったためでもある。分母が小さい時は少しの増加でも成長率は高くなる。

だから成長率低下を問題視するより社会ストックの拡大に注目すべきでもある。それが「新常態」の時代である。中国は社会のストックが拡大し、それでもなお7%近い成長を続けている。

これまでの驚異の成長は異常ではない

成長率ばかりに執着すれば経済の読み方を誤る。

「新常態」とは「高度成長から中高速成長」「規模、速度を追う成長から品質、効率重視の成長」「労働と資源と資本の生産要素による発展からイノベーションによる発展」への転換である。

「新常態」(ニューノーマル)と比べる時、規模と速度を求めた資源多消費時代を異常と語る識者もいる。だが筆者はそうではないと思う。

豊かになった人が過去を振り返り"がむしゃらに突っ走った時代"を異常とは言えない。

その時代があればこそ新しい時代がある。

技術も資本も生産要素もインフラも不足した巨大人口の中国が成長初期に規模と速度を求め資源多消費型の成長の道を進むのは当然で、それを求めたからこそ中国は成長した。その過程とその時代の社会の運営を異常と言うことは出来ない。日本も米国も資源多消費で成長し、ご馳走を先に食べた国である。

規模と速度を求めた時代があったからこそ、中国は「新常態」に向かうことができる。

中国のGDPの年間増加額はオランダやスイスのGDP総額を超える

「新常態」をつぶさに見れば、そこに中国の新領域の驚異が見える。

モバイル社会が進展して微信などSNSは生活に欠かせないものとなった。市場のおばさんですらそこに組み込まれる時代である。そこから次々に新ビジネスが生まれ消費を刺激している。自転車を共用する「共享単車」もそんな社会の産物で、今や乗用車の「共享単車」も現れた。電子決済は無人コンビニなどの新ビジネスを生んで消費市場に刺激を与える。

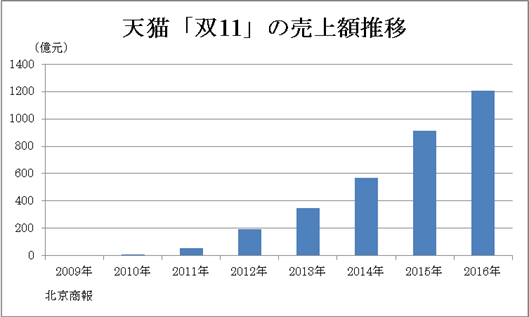

グラフはアリババが運営する「天猫」の双11(11月11日)の売上推移である。内外100万の企業、販売店がそれに関わり、ここにも新領域の驚異が見える。

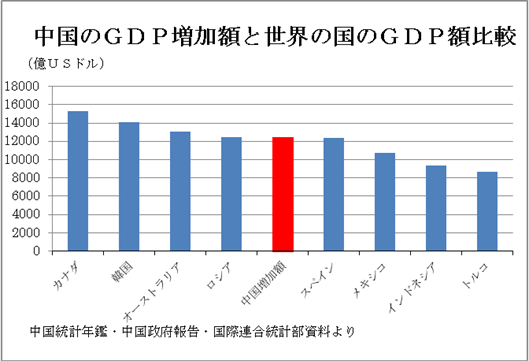

2017年の中国のGDPは名目で82.7兆元、実質成長率は6.9%だった。GDPの名目増加額は8.3兆元で、増加額だけで2016年のロシアやスペインのGDPとほぼ同じ、メキシコ、インドネシア、トルコ1国のGDPを超える。

G20の中国を除くプラス成長国15ヵ国の2016年度の平均成長率は2.3%である。新領域に入った経済を見ずに、成長率の低下で「中国の終焉」を語ることがいかに馬鹿げたことなのかがわかる。GDPの増加額がメキシコやインドネシアのGDPすら上回る「新常態」の中国経済に着目すべきである。

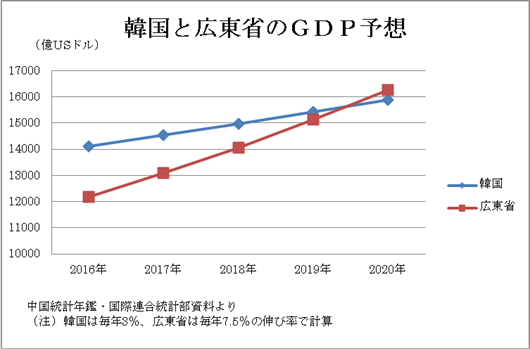

2020年に広東省のGDPは韓国を超える

香港と澳門と広東省の広州、佛山、肇慶、深圳、東莞、惠州、珠海、中山、江門の九市二区の珠江デルタ(珠三角)都市圏を「粤港澳大湾区」と呼ぶ。土地面積で全国の0.6%、常住人口は6,765万人で約4.7%、2016年の生産総額は9.35兆元、全国に占める割合は12.5%の大経済圏で、そのGDP(地区生産総額)はオーストラリア、ロシアを超え韓国に並ぶ。広東省と香港と澳門の合算では既に韓国を超えた。

広東省はGDPで中国トップの省である。間もなく開通の港珠澳大橋の影響で広東省と香港、澳門との経済的緊密化が進んでいる。

香港と大橋で結ばれる珠海市では自由貿易区の横琴新区の建設が進み、新区での香港、澳門企業の投資数は昨年849件で72%増加した。

広東省全体の2016年末のハイテク企業は19,857社で中国全体の19%を占めて全国のトップである。ハイテク企業の生産額は広東省の工業総生産額の39%を占める。

珠海市でも2017年の工業生産増加額のうち27.8%をハイテク企業が占め、広州、深圳、東莞と共に加工産業からの転換、産業構造の高度化が進んでいる。

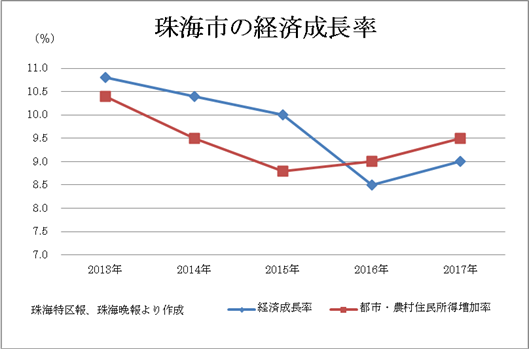

珠海市の経済成長率は次のグラフのように推移し、また最近の主要経済指標は次表のような状況である。

| 南方都市報2018.1.17 | ||

| 項目 | 数値 | 伸び率(%) |

| 地区生産総額(億元) | 2,554 | 9.0 |

| 固定資産投資額(億元) | 1,662 | 19.6 |

| 社会消費品小売総額(億元) | 1,131 | 11.3 |

| 規模以上工業生産増加額(億元) | 1,105 | 10.9 |

| 全住民1人平均可処分所得(元) | 43,969 | 9.5 |

| 貿易輸出入額(億元) | 2,973 | 8.0 |

| 高速鉄道及び近郊都市間高速乗車客数(万人) | 1,793 | 32.0 |

中国の2016年の航空機利用客数は4.88億人で、2000年の7.3倍であるが「粤港澳大湾区」の人の動きが活発になり各地で空港建設、改造が進んでいる。

深圳宝安国際空港の年間利用客は2015年には3,970万人ほどだが、2020年は4,500万人と予想され、香港と共用で第2空港の建設が予定される。広州白雲国際空港は第4、第5滑走路と第3ターミナルが建設される。昨年の珠海金湾空港の旅客数は922万人、前年比50.3%の増加、高鉄(高速鉄道)と都市間高速列車の珠海駅の利用客は1,793万人、32%の増加である。

さらに広州、東莞、深圳、香港を結ぶ全長140㎞の広深港高鉄は既に広州南から深圳福田間が完成して、時速300㎞で1日平均14.3万人の乗客を運び、中国でも最大の繁忙路線の一つとなっている。そして今年の4月1日に残る深圳福田から香港西九龍に至る全長26㎞が試運転に入り、間もなく香港西九龍駅と広州南駅が高鉄で結ばれる。

広東省のGDPに占める2010年の第二次産業と第三次産業の比率は各々50%と45%だったが、2016年には43%、52%になり第三次産業の比重がGDPの半分を超えた。香港との来料加工や進料加工で成長した広東省も新領域の経済に入った。

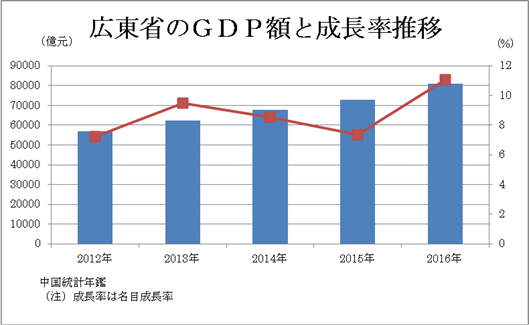

次のグラフは最近5年間の広東省のGDP(地区生産総額)の推移である。2016年の広東省のGDPは7.95兆元で、それに匹敵する国はスペインでその経済規模は世界で15番目になる。

このまま成長を続けると2020年に韓国やカナダを追い越し広東省が世界で10番目の経済体になる。

長三角(上海市、江蘇省、浙江省)のGDPはインドを超え世界7位

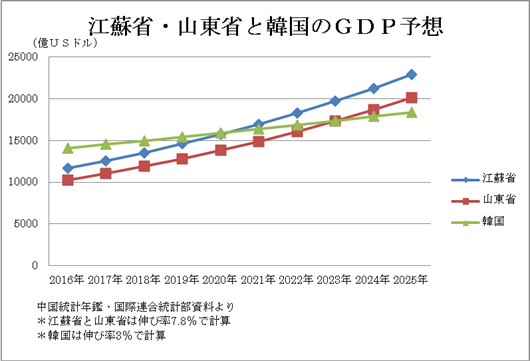

広東省に続きGDPが大きい省は江蘇省である。最近の成長率をもとに計算すると江蘇省は2021年に韓国のGDPを超える。さらに広東省、江蘇省に次ぐ山東省も2024年に韓国のGDPを超える。

江蘇省の省都は南京市であるが最大の経済都市は蘇州市で、蘇州の2016年のGDPは1.54兆元である。北京や上海などの直轄市を除けば、蘇州市は広州市と深圳市に次ぐ大経済都市で、その規模は黒龍江省全体と同じである。

中国全土にはGDPが千億元を超える県(含む県級市)が21ある。そのうち蘇州市の行政区内に千億元を超える4つの県級市がある。その2016年のGDPは昆山が3,160億元、張家港が2,300億元、常熟が2,112億元、太倉が1,155億元である。昆山だけで寧夏自治区のGDPの規模に匹敵する。また中国500強企業のうち11社が蘇州の行政区内にある。

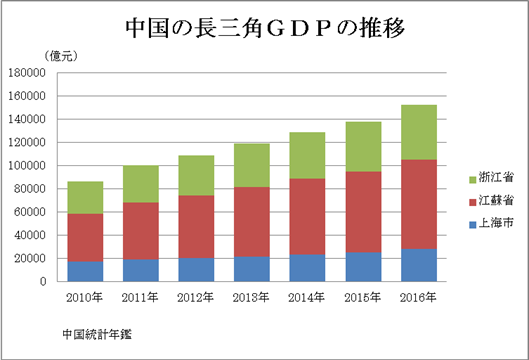

長江を挟む三つの地域、江蘇省と浙江省と上海市を「長三角」(長江デルタ)と呼ぶが、「長三角」の2016年のGDPは15兆2,818億元で、中国全体の20.5%を占め、インドを超え世界7位の経済体でフランスに迫る。グラフは「長三角」のGDPの推移である。

内陸分散の成果が顕著に現れ始めた

前に日中論壇 で中国の分散経済について述べた。日本の東京集中と逆に、中国は各地が特色を持ち分散経済が進む。呼包鄂楡(フフホト、包頭、オルドス、楡林)、遼中南(遼寧省中南部)、京津冀(北京、天津、河北)、山東半島、中原(河南省中心)、関中(西安市およびその周辺)、川渝(四川、重慶)、長江中遊、長三角、海峡西岸(福州、泉州、厦門、温州、汕頭)、珠三角などいくつもの経済圏があり、「長三角」や「珠三角」の経済規模は「京津冀」経済圏を超える。

2016年のGDPは「京津冀」が7兆5,624億元、「長三角」が15兆2,818億元、「珠三角」が8兆855億元である。

中国は経済圏を分散させ、競いながら発展するように経済を仕組み「京津冀」「長三角」「珠三角」だけでなく、その他の地方にも活気がある。

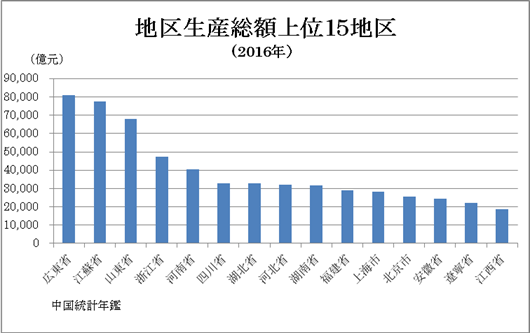

次のグラフと表は中国の地区生産額の上位15省(直轄市を含む)、及びトップの広東省を100とした各地の指数の10年前と現在の比較である。四川省、湖北省、湖南省、安徽省など西部と中部への経済の分散が進んでいるのが読み取れる。

| 中国統計年鑑より | ||

| 地区 | 2006年 | 2016年 |

| 広東省 | 100.0 | 100.0 |

| 山東省 | 84.4 | 84.1 |

| 江蘇省 | 82.7 | 95.7 |

| 浙江省 | 60.2 | 58.4 |

| 河南省 | 47.3 | 50.1 |

| 河北省 | 44.0 | 39.7 |

| 上海市 | 39.6 | 34.9 |

| 遼寧省 | 35.2 | 27.5 |

| 四川省 | 33.0 | 40.7 |

| 北京市 | 30.1 | 31.7 |

| 福建省 | 29.0 | 35.6 |

| 湖北省 | 29.0 | 40.4 |

| 湖南省 | 28.7 | 39.0 |

| 黒竜江省 | 23.7 | 19.0 |

| 安徽省 | 23.4 | 30.2 |

黒龍江省など発展が遅れた北方地域の課題は残るが、1999年に「西部大開発」、2006年に「中部掘起」を進めた分散の成果が統計に現れている。

中国の分散経済に対し、日本は東京集中が加速している。2007年の地区生産総額は東京を100として大阪は42.2、愛知は40.3、神奈川は34だった。2014年では同じく大阪39.9、愛知37.9、神奈川32.0で東京集中がさらに加速した。30~40年前に「シャッター通り」という言葉で地方の衰退が指摘されたが、なぜか未だに「地方創生」が政策に掲げられる。中国とは逆に日本の「地方葬逝」が進む。

中国の分散経済の成果は各地の所得の増加としても現れている。

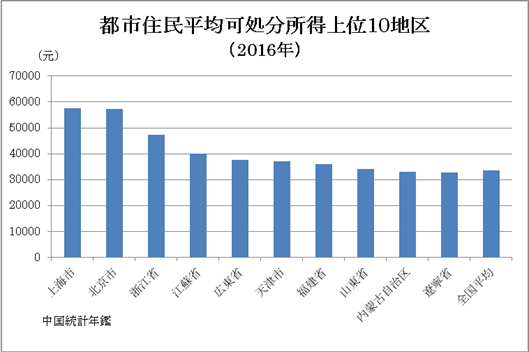

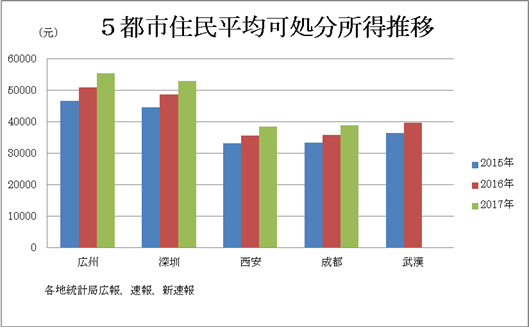

中国の2017年の平均可処分所得(都市と農村住民の平均)は25,974元で前年比7.3%増加した。省別(直轄市を含む)に見れば、2016年の都市住民平均可処分所得が40,000元を超える地域は上海と北京、浙江省、江蘇省の4地域だけであるが、昨年に広東省も天津市もほぼそれに達した。さらに都市の詳細を見ると内陸でも武漢市が40,000元を超え西安市や成都市もそれに近づいている。

さらに中国は「長三角」や「珠三角」などの経済圏内でも分散が進み域内競争が活発である。広東省経済学家企業家連合会は広東省内にある2万のハイテク企業のうち特に創新(イノベーション)性、特許技術、研究水準、科学技術人材能力に優れた創新500強企業のうち134社が広州市に、130社が深圳市に、その他の「珠三角」6市に176社あると報告している。

分散の結果、各経済圏にある大都市周辺都市の住民所得も増加している。広東省珠海市の2017年全住民平均可処分所得(都市と農村の平均所得)は前年比9.5%増加し43,969元になっている。

(その2へつづく)