【18-007】「中国は重税国家」という嘘(その1)

2018年10月9日

和中 清: ㈱インフォーム代表取締役

昭和21年生まれ、同志社大学経済学部卒業、大手監査法人、経営コンサルティング会社を経て昭和60年、(株)インフォーム設立 代表取締役就任

平成3年より上海に事務所を置き日本企業の中国事業の協力、相談に取り組む

主な著書・監修

- 『中国市場の読み方』(明日香出版、2001年)

- 『中国が日本を救う』(長崎出版、2009年)

- 『中国の成長と衰退の裏側』(総合科学出版、2013年)

- 『仕組まれた中国との対立 日本人の83%が中国を嫌いになる理由』(クロスメディア・パブリッシング、2015年8月)

「中国は重税国家」論には誤解と誇張がある

前にこの日中論壇 で「中国の失業率は嘘」との米誌の報道に対し、それこそ中国の雇用実態を知らない無知と述べたが、中国の税についてもそれと同じようなことが語られている。

ある日本の経済誌(ここではT誌と呼ぶ)は次のように述べる。

「月に1万元の収入から個人所得税、住宅積立金、養老年金、医療保険、失業保険などを控除すると残りは6,200元、そこから買い物などをすれば17%の増値税や28%のその他の税金を払い税金だけで2,800元が消えて、1万元の収入でも6割は税金に消える。外食した場合、営業税や都市建設税、教育付加税、食材のための17%の増値税も払わなければならない。中国人はこの重税を避けるため、香港などに押し寄せて大量に買い物をする」

T誌は中国の企業課税についても次のように述べている。

「ある企業は売上が3,000万元で税引き利益が390万元あるが、所得税が100万元引かれ、さらに増値税や営業税など310万元を納付すると、利益は完全に消えていた」

また他のネット配信の中国経済報道では次のような論もある。

「中国は世界に名だたる重税大国である。米「フォーブス」誌の2009年重税国家ランキングによれば、中国はフランスに次いで第2位」

「シャネルの市場販売価格1480元、この中には17%の増値税、30%の消費税と都市建設維持税が含まれ、商品価格の半分以上が税金」などの無茶苦茶な論も語られている。

これらの論には税制の理解の誤りと中国を重税国家に導くための誇張がある。

税が重いかどうかは社会保障制度など種々の状況でも変わる。直接税が主体か、間接税が主体かでも国民のとらえ方が違う。また間接税が主体でも徴収方式により違いが出る。

米「フォーブス」誌が十分な分析のもとで順位を掲げているとはとても思えないし、単純に各種の税率を積み上げただけで報道したのであれば問題である。

税が重いかどうかは、その国の税制度や社会習慣を熟慮した上で語らねばならないことで机上の計算だけで論じることにも問題がある。

今回の日中論壇はこれらの論の誤りを指摘し、中国の個人の税負担について考える。

税制への誤解以前に物事の捉え方の問題がある

税の記述の誤りは後に述べるが、まず物事のとらえ方の誤りについて指摘しておきたい。

T誌は「1万元の収入でも6割は税金に消える」「税引き利益が390万元あるが、所得税や増値税や営業税などを納付すると、利益は完全に消えていた」と述べている。

他のネットの中国経済情報は「シャネルの商品価格の半分以上が税金」と述べる。

筆者は日本の著名な経済誌が真にそんな情報を公に掲げるのかと自分の目を疑う。

「1万元の収入の6割が税金に消える」なら中国の消費経済が発展するはずもなく、車の販売が世界一になり、海外旅行や国内旅行が拡大を続け、都市の飲食街が毎晩賑わうわけはない。消費どころか国民生活そのものが成り立たない。

日本でもお酒やタバコに税金がかかる。だが日本の国民の税負担を語る時、所得税や住民税率に、お酒やタバコの税率まで加えて、所得から引かれる税金を計算したりはしないだろう。後に述べるが、中国の消費者は増値税や消費税がかかる物品ばかり消費しているわけではない。またそれらの税率にも種々ある。

それを無視し「税金を払えば何も残らない」と語るのは情報操作である。

「シャネルの販売価格の半分以上が税金」なら百貨店も化粧品店も経営が成り立たない。

「390万元の利益から税金を納付し何も残らない」なら、中国の企業経営も成り立たない。

ひいては経済成長を果たせるわけはない。

利益の全てが税金に消えるなら、企業は運転資金に追われ、設備投資もできないし、借入金の返済もできない。中国の経済成長には固定資産投資が貢献した。利益が税金で消えるなら投資は進まず、経済成長は果たせない。

どうしてこういう馬鹿げた論を堂々と著名な経済誌が掲げるのだろうか。

中国という森を素直に見れば、利益が全て税金で消えるというのは嘘とわかるはずだが、中国の問題に対する意識が強すぎて木ばかりに目が行き森が見えなくなっている。

中国でも日本でも、個人や企業も「税金は高いか」と聞かれたら、殆どが高いと答える。

語気を強め"税金を払うと何も残らない"と答える人もいる。

中国の所得税の歴史は浅い。税金の習慣が無かった国で所得税や増値税が課されると、感情的に高いと感じる人も多い。それを冷静に判断して情報を提供するのが経済誌の役割のはずだ。

T誌は「中国の消費者は税金が高いので香港に行き買い物をする」と述べるが、中国人が香港で買い物をするのは中国に無い物、安心できる物、品質がいいものを求めるからである。香港から深圳に入る羅湖口岸(PORT、出入国審査)を紙おむつや粉ミルク、薬などを持って通る人々を見ればそれがわかる。

日本企業も紙おむつなど多くの製品の現地生産をしている。だが売価を低くするためか、材質を落し対応する場合もある。国内で販売される化粧品には偽物も多い。今の中国の消費者は高くても安心できる品を求める。増値税すら意識しない消費者がわざわざ安いものを求めて香港に行くはずもない。

中国は間接税の比重が高く、税収の個人所得税の割合は低い

中国の個人の税負担を考えるために、個人所得税、(旧)営業税や教育付加税等、増値税、消費税の順に述べる。

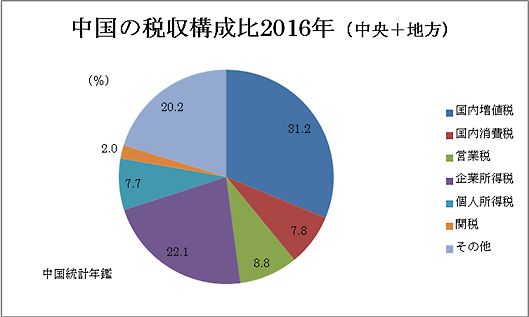

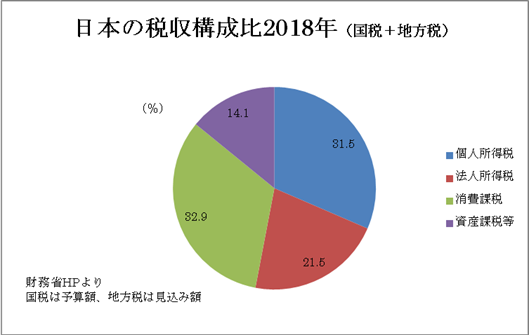

次の2つのグラフは中国と日本の税収の内容を比較したものである。

日本と異なり、中国は直接税の個人所得税の割合は低く、間接税の増値税が重きをなしている。それは当然だろう。

社会主義国なので所得税の歴史も浅い。

1950年に政務院公布の税制実施要則で個人所得税、当時は「薪金報酬所得税」と呼ばれた。議論され実際に課税が始まったのは1980年である。だが800元が課税最低額だったので実質的にはほとんどの国民が課税対象にならなかった。

筆者の知人の実業家は、1980年代の後半、自身が大学教授だった時に30年間働いて得る給与が香港の友人の教授の1カ月の給与と同じと嘆いていたくらいなので、当時800元ではほとんどの国民は対象にならない。

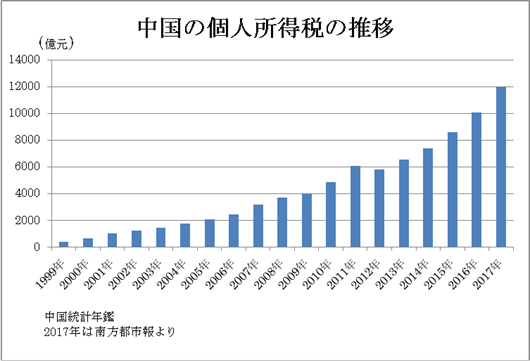

次のグラフのように個人所得税の徴収額は増加を続けているが、財政統計で個人所得税が姿を見せるのは1999年で、その税収は413.66億元、税収全体の3.87%だった。

1999年に比べ2017年の個人所得税徴収額は28.9倍になったが、その間GDPも8.8倍に増加している。

筆者の経験でも1990年代初期に事務所の中国人社員に給与支払い時の源泉徴収の話をすると「中国には税金を払う習慣なんてないです」との返事があった。法律はあってもその習慣がなかった。

次の表は2016年の中国と日本のGDPに対する税収と個人所得税の割合を比較したものである。税収はいずれも国と地方の合算である。

| 中国統計年鑑、日本内閣府・総務省統計より | ||

| 日本(億円) | 中国(億元) | |

| GDP額 | 5,392,543 | 744,127 |

| 税収 | 983,487 | 130,361 |

| 所得税 | 301,141 | 10,089 |

| GDPに対する税収の割合(%) | 18.2 | 17.5 |

| GDPに対する所得税の割合(%) | 5.6 | 1.4 |

GDPに対する税収の割合は日本の18.2%に対し中国は17.5%で中国と日本はほぼ同じである。だが個人所得税の割合は、日本が5.6%に対して中国は1.4%である。

ちなみに2016年の国税、地方税の税収総額を国民一人当たりで比較した場合、日本は774,808円で中国は9,428元、1元を16.5円で計算した場合、155,562円である。

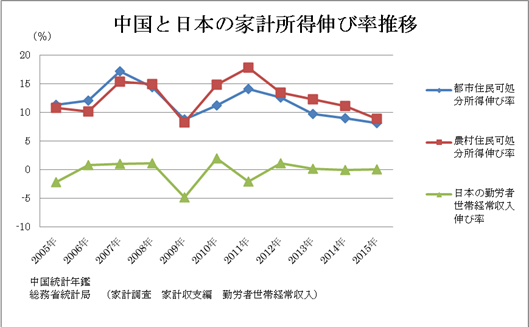

さらに毎年の中国と日本の所得の伸び率を比較したものが次のグラフである。

所得の伸び率は中国と日本とは大きな違いがある。例え、GDPや税収総額に対する所得税の比率が同じでも、所得が伸びているか、否かで国民の税の重みの受け止め方は大きく異なる。中国は個人所得が毎年増加を続け、かつGDPに対する所得税の割合が1.4%である。日本の状況に目をつぶり中国が重税国家ということは情報操作とも思え違和感がある。

給与所得の税負担率は管理職ほど負担率が高くなる

これまで中国には個人の各種所得を合算する総合課税制度はなく、給与所得や労務報酬所得、個人事業所得、賃貸収入などの財産所得を分離計算する分離課税方式をとってきた。

給与所得は毎月、職場で源泉徴収を行い、一部の高所得者を除き確定申告は行わず、それで徴収は終わる。給与の高い(年12万元超)人については年末に企業がまとめて税務局に報告をしている。

税率は累進税率で給与から「五険一金」と呼ぶ医療保険や住宅積立金、養老保険などを控除した残額に段階ごとに以下の表の税率が適用される。2011年9月1日から実施されたこの税率は今年の10月に改定される。参考までに改定後の税率表も掲げておく。

| 中国税務局資料より | ||

| 段階 | 税率(%) | |

| 1 | 3500元を超え1500元まで | 3 |

| 2 | 1500元を超え4500元まで | 10 |

| 3 | 4500元を超え9000元まで | 20 |

| 4 | 9000元を超え35000元まで | 25 |

| 5 | 35000元を超え55000元まで | 30 |

| 6 | 55000元を超え80000元まで | 35 |

| 7 | 80000元を超える部分 | 45 |

| 中国税務局資料より | ||

| 段階 | 税率(%) | |

| 1 | 5000元を超え3000元まで | 3 |

| 2 | 3000元を超え12000元まで | 10 |

| 3 | 12000元を超え25000元まで | 20 |

| 4 | 25000元を超え35000元まで | 25 |

| 5 | 35000元を超え55000元まで | 30 |

| 6 | 55000元を超え80000元まで | 35 |

| 7 | 80000元を超える部分 | 45 |

*表の見方、新個人所得税の計算では、給与額5,000元までは税額はゼロ、給与のうち5,000元を超える3,000元、つまり給与のうち5,000元から8,000元までの金額部分の税率は3%、以後、給与の各段階ごとに表の税率を適用する

T誌の論評は「住宅積立金や養老保険掛け金、所得税等の控除、さらに増値税、営業税などの支払いで個人所得の6割が税で消える」と述べる。住宅積立金は将来の住宅取得に備え積み立てる。個人の積立てと給与の5%ほどの企業拠出もある。将来、住宅を取得しなければ少額だが利子もつき積立金は戻り、言わば貯金でもある。養老保険も将来への積立である。所得税と同列に控除を語るのは粗雑で乱暴な論である。

これに基づき給与の水準ごとに個人所得税を計算し、中国と日本の源泉徴収税額を比較したのが次の表である。

| 給与は社会保険料控除後 扶養親族1人として計算 | ||

| 給与(円) | 税額(円) | 給与に対する税率(%) |

| 200,000 | 3,140 | 1.57 |

| 500,000 | 23,430 | 4.69 |

| 800,000 | 77,580 | 9.70 |

| 1,000,000 | 125,868 | 12.59 |

| 2,000,000 | 482,812 | 24.14 |

| 給与は社会保険等控除後 | ||

| 給与(元) | 税額(元) | 給与に対する税率(%) |

| 5,000 | 45 | 0.90 |

| 10,000 | 595 | 7.45 |

| 15,000 | 1,595 | 12.47 |

| 20,000 | 2,670 | 15.60 |

| 30,000 | 5,170 | 18.73 |

| 50,000 | 11,210 | 22.39 |

中国の毎月の税額は、筆者が社会保険控除後の給与所得を5,000元が都市部の工場一般従業員、10,000元が課長クラス、15,000元と20,000元が部長クラス、30,000元が役員、50,000元を経営層と想定して税額を計算したものである。

社会保険控除後の給与が10,000元の人は税額が745元で給与に対する所得税率は7.45%になる。改定後の税率で計算すれば税額は290元で、税率は2.9%に下がる。

所得の6割が税に消えるというT誌の論に従えば、所得の52.6%が所得税以外の税で消えることになる。いったい何に消えるのか手品を見るようで不思議である。

両国の生活環境、物価水準など諸々の条件を比較しないと結論を出すのは難しいが、この表を見る限り、中国は管理職層、経営層に行くに従い負担率が高くなる。

80,000元を超える部分の税率は45%なので、累進度合が進み税負担は増える。だが初級管理者や一般社員の負担に日本と中国に大きな差はない。今回の改定でそれらの層の負担率は日本より下がる。

筆者が関係する工場でも一般従業員は、社会保険料控除前の給与が4,000元までの場合はほぼ税負担は無く、4,500元で20元ほどになっている。

全体的には給与所得の税負担率は中国が日本より高い。だが、税収全体に占める個人所得税の比率は中国がかなり低い。そこに中国の所得税の徴収問題が潜む。それについては後に述べる。

通常、消費者は営業税を負担しない

次に営業税や教育付加税等の負担について述べる。

T誌は「外食した場合、営業税や都市建設税、教育付加税、食材のための17%の増値税も払わなければならない」と述べるが、それらの負担を語るには、税制と中国での事業経営さらに消費習慣の理解が必要である。

2016年の税改定前、サービス業、飲食業には営業税が課された。今はそれが増値税に統一されている。当時、飲食業では売上に対し5%の営業税がかかった。

中国では営業税や増値税の発票(領収書)用紙の印刷とその交付を国が管理している。

店が発票を発行するには用紙を国に申請する。発行には一定の資格もいる。用紙には税務局の管理番号が印刷され、客の求めに応じて金額、税率、税額を記載して渡す。正式発票を発行すれば営業税(今は増値税)の納付から逃れられない。

中国では偽発票も多い。それらの税は中国の主な財政収入で、発票の偽造は重大犯罪である。しかし以前はよく街中で、ひそひそ声で"発票売ります"の声も聞かれた。

営業税は飲食やサービス提供で発生し、税の建前では最終消費者が負担するが、そうではないことも多い。建前と現実の経済は違う。

中国の飲食習慣では、通常は客が代金以外に税を払うことはない。小売業の増値税にもそれが見られるが、殊に飲食業は顕著である。

代金支払時に客が発票を要求すれば、飲食代(メニュー価格)と同じ額の発票が渡され、税を含む額が飲食代になり税は店の負担になる。飲食代を100元とすると、(飲食)金額95.24元、税率5%、税額4.76元、合計100元と支払額不変の発票が渡される。発票を発行すれば税は店の持ち出しになり店は発行を嫌がる。これは増値税になった今も変わらない。多くの店は、発票を発行しなければ営業税(今は増値税)の支払いを免れる。

そのため「発票が不要ならビールを1本サービス」などという会話が交わされる。今日は発票を切らしていると断られる時もある。ただしずっと切れているのだが。もし客が発票を要求し、代金に税が加算されたら、その店は嫌われるし、飲食業では通常はありえない。

企業が接待で飲食する場合、財務処理で発票は必要である。だが個人はそれをもらっても意味が無く要求しない人が多い。国にとり発票発行は税収、国家予算に影響するので個人も発票を受け取るよう、その場で当たり、はずれがわかるクジ番号を用紙に印刷するなど、発行を増やすように工夫している。

多くの飲食業は市場競争もあり、税負担がないか少額を前提に売価を設定する。

さらに都市建設税や教育付加税も店が支払う。それらは営業税(今は増値税)の納付額を基に計算し、都市維持建設税は5%、教育(全国)付加税は3%、(地方)付加税は2%、営業税納付額が10万元なら5千元の都市維持建設税を納付する。

営業税や増値税すらも客は負担しないので、都市維持建設税や教育付加税を客が負担することは通常あり得ない。

中国の課税を考えるためには増値税の理解が重要

T誌の論は、重税を強調するために無理に説を展開している。

中国の税金問題を考え、税に対する国民感情を理解するには、主要な税の増値税とそれに対する国民感情を知ることが大切である。

そのために少し増値税のしくみを説明したい。

中国の企業所得税(法人税)の基本税率は25%である。それは利益に税率を掛けて税を計算するが、増値税は物品の流通段階で課税される。2016年5月1日からサービス業や飲食業では営業税が増値税に変わった。

企業は物品等の販売時、売価に税率を掛けて増値税を計算し、販売代金とともに販売先に請求する。増値税付きで販売するか否かは売る側と仕入れ側との問題で、双方が納得すれば税無しで販売することはできる。ただし、増値税抜きで販売しても課税売上として増値税の申告はしなければならない。税抜きで販売すれば税は販売側の持ち出しになる。

もし増値税の納税を逃れるには売上そのものを隠さなければならない。そのため中国では代金授受のための地下送金が活発になる。

販売先に渡すインボイスには売価や税率、税額が記載され、同時に増値税専用発票(領収書)が販売先に交付される。

一方、企業は部品などを購入する時、仕入先に代金とともに増値税を支払い、増値税専用発票を受け取る。

企業は(売上)増値税から先に支払った(仕入)増値税を控除して申告して納税する。

そのしくみを簡単に表したのが次の表である。

| *税率は16%で計算 | ||||||

| A社 | B社 | C社 | D社 | E社 | 合計 | |

| 売上 | 20 | 30 | 50 | 80 | 150 | 330 |

| (売上)増値税(各社に入金) | 3.2 | 4.8 | 8 | 12.8 | 24 | 52.8 |

| 仕入 | 0 | 20 | 30 | 50 | 80 | 180 |

| (仕入)増値税(各社が支払) | 0 | 3.2 | 4.8 | 8.0 | 12.8 | 28.8 |

| 各社の税務局への申告納付額 | 3.2 | 1.6 | 3.2 | 4.8 | 11.2 | 24.0 |

| 各社の増値税関連の合計支出額 | 3.2 | 4.8 | 8.0 | 12.8 | 24 | 52.8 |

この計算はしくみの説明で、現実の増値税をめぐる企業や消費者の対応はもっと複雑である。事業規模や物品やサービス内容で税率も違う。さらに企業の経営状況、市場競争や企業モラルなど、種々の要素が増値税の納付に影響し、しくみの計算どおりではない。

また、増値税の申告では次のようなこともある。企業活動は販売より仕入、資材の購入が先行する。その結果、(仕入)増値税が(売上)増値税を上回れば、税務局への納付は発生しない。だから中国企業の財務担当は売上代金の入金は早く、発票発行は遅らせようとする。また輸出企業には、仕入時に払った増値税の還付制度もある。

企業が多額の設備投資をすると、設備購入時の増値税支払いが先行し、売上が増えても申告額が無い状態が続くこともある。

増値税の税率には種々あり、免税もある

増値税率は品目や業種で異なる。一般物品や輸入品、外注加工は16%(今年、17%から改定)、事業者が販売する農産物や農業関連品、生活や文化関連物資、図書、雑誌は11%、交通や郵便、不動産賃貸や販売、建築は10%、一般納税人が行う金融や生活関連サービスは6%、小規模納税人の物資等の販売は3%、さらに農民の農産物販売などの免税もあるなど、物品や納税人により種々である。

(仕入)増値税を控除するには仕入時に入手した増値税専用発票が必要である。

そのため、資材や設備購入に際して、相手がどんな発票を発行できるのか、税率は何%かが大切な確認事項になる。増値税発票には専用発票と普通発票があり、専用発票でなければ(売上)増値税から(仕入)増値税の相殺控除ができず税負担が増える。

煙草や酒、服装、化粧品の小売販売者は普通発票を発行できるが、専用発票は発行できない。小規模納税人の物販や労務サービス、飲食業や娯楽業も専用発票は発行できない。

発行可否は事業拡大に影響し、発票を発行できないことは信用が無いことにもつながる。

増値税を払えば企業に何も残らないのは嘘

以上の増値税のしくみを理解すれば、T誌の論に二つの重要な誤解があることがわかる。一つは「所得税や増値税、営業税を納付すると利益が完全に消えていた」との一文である。

既に見たように、増値税は企業が販売先から受け取った増値税から仕入先に払った増値税を差し引き、差額を納付するしくみである。

通常、販売先から受取った増値税と仕入先に払った増値税及び申告で税務局に納付する税額との合計は同額になる。前に掲げた増値税のしくみの表をご覧いただきたい。

「増値税を払えば何も残らない」という言葉は企業の勝手な解釈である。入金に目をつぶり、支払いだけを声高く言っている。

これは日本の消費税の納付と同じである。客先から受け取った税を納税前に事業の運転資金に充当すれば自ずと税の納付に支障をきたす。

もちろん消費者への販売時に価格に増値税を転嫁できない事業もある。

だが、お金には殊更に厳しい中国の事業者が、増値税の納付だけが伴う事業を続けるはずもない。仕入で増値税が伴わずまた申告もしないので事業経営のつじつまが合う。

(その2へつづく)