【18-008】「中国は重税国家」という嘘(その2)

2018年10月9日

和中 清: ㈱インフォーム代表取締役

昭和21年生まれ、同志社大学経済学部卒業、大手監査法人、経営コンサルティング会社を経て昭和60年、(株)インフォーム設立 代表取締役就任

平成3年より上海に事務所を置き日本企業の中国事業の協力、相談に取り組む

主な著書・監修

- 『中国市場の読み方』(明日香出版、2001年)

- 『中国が日本を救う』(長崎出版、2009年)

- 『中国の成長と衰退の裏側』(総合科学出版、2013年)

- 『仕組まれた中国との対立 日本人の83%が中国を嫌いになる理由』(クロスメディア・パブリッシング、2015年8月)

(その1よりつづき)

消費生活全体では17%もの税を払うことはあり得ない

もう一つの重要な間違いは、「中国人が消費生活の全てで17%もの増値税を負担している」ように述べていることである。消費実態や税制が理解されていない。

中国人は日常、増値税の圏外で多くの消費もしている。

農民が自分の農産物を売る時、増値税は免税である。街中で農民から野菜を買えば税がつくことはない。筆者も農民から野菜を買うし、増値税を意識することも無い。

市場で売る野菜にも税は関係ない。市場のおばさんの野菜の仕入には税がかかっていないし、その販売で増値税を申告することもなく増値税がからむこともない。中国人の消費にはこのような税の圏外での消費も多い。

T誌は、外食すれば消費者は営業税と食材の増値税を払うと述べるが、飲食店は農民から野菜の直接購入もする。仕入の多くは通常増値税を申告しない小規模業者からで、仕入に増値税が入らない。申告するとしても彼らの税率は小規模納税人の税率の3%で低い。

税率の高い一般納税人からの仕入があっても食用油や塩の増値税率は11%である。

仕入れに増値税がなければ客から税を回収する必要もなく、営業税さえ負担しない客が食材の増値税を負担するなどあり得ない。

営業税は増値税になったが、客が店に発票を要求すれば、やはり支払額が不変の発票が客に渡され、税は店の負担になる。飲食業の増値税率は3%か6%で、仕入税額を控除できるかどうかの違いがあり、店の売上規模により決まる。

物品販売やサービス価格に増値税が含まれているとしても、税率は種々で17%(今は16%)だけではない。生活物品の税率は低い。

社会主義国なので品目により価格自体が低く設定されているものもある。交通や郵便の増値税率は10%であるが、日本と比べその価格自体が所得水準や物価の差以上に低い。

消費者向けの物品価格に増値税が入っているとしても、それは店の競争力の問題で、価値と値段がつりあわなければ価格を下げざるを得ない。

T誌のように、全ての消費生活で17%の税を払うかのように語るのは単純な誤解なのか、それとも何か意図があるのだろうかとも思う。

買い物で増値税を意識する消費者は稀

日本の消費税と違い、中国の消費者は物品購入時に増値税を意識しない。その理由をまとめれば下記のようになる。

一は、日本と違い、価格に外税や内税で税額が表示されないこと。

日本は買い物をする時、明確に税を意識する。売価に消費税が入る場合「税込み」、入らない場合は「税別」となりレジで消費税が加算される。

税率が8%の場合、支払額に10円未満の端数がつき、いやでも消費税を意識することになる。だが中国はそうではない。個人が物品を購入する時、流通段階で課された増値税を販売店はコストと考え、「通常は」それを加味して売価が決まる。

だが、正式発票でなくレシートの場合には増値税は表示されず、価格に増値税が入るのか、入らないかもわからない。そのため消費者の増値税への意識が薄れる。

二は、価格に増値税を入れるかどうかは販売者の判断であること。

売価に税を含むのか、一部を含むのか、全く含まないかは店の判断で決める。競争原理や企業戦略が働き、税を含むのか、企業努力で吸収しているのか、消費者には不明である。

消費者向けに物品やサービスを提供する企業において、増値税は他のコストと同様、企業の市場価格戦略に取り込まれ、それにより扱いが変わる。

三は、消費者には通常は増値税発票が発行されないこと。

企業は財務処理のため発票が必要であるし、また専用発票により税の相殺控除ができるが、消費者はそれをもらっても意味がない。

消費者は増値税を納付しないので発票(領収書)をもらっても使い道が無い。

もちろん消費者も購入時に発票を要求できる。ただしその場合、価格が高くなる事もあり、通常はそんなことはしない。だから中国の店ではよく顧客と、発票が要るなら値段はいくら、不要ならいくらの会話が交わされる。つまり発票を発行しないことは税が無いことで、消費者はそれを前提に物品の購入をしている。

丁度今、中国は月餅シーズンである。先日、筆者が身近に接する企業も贈答用月餅の価格見積もりを販売店に依頼した。見積書が届いた後、発票(領収書)発行を要求したら、価格が高くなった見積書が新たに送られてきた。企業向けの販売であっても発票発行を依頼しなければ、店は増値税の申告をしないことを表している。

四は、増値税の対象外消費が多いこと。

既に述べたように消費者は増値税の圏外でも多くの買い物をする。

以上の理由で中国の消費者が日常の買い物で増値税を意識することは稀である。

筆者も周りの中国人の知人に、増値税を意識して買い物をするかと問うが、意識すると答えた人は皆無だった。増値税は、日本人がお酒を買う時に酒税を意識するより、もっと消費者の課税の意識は薄い。

中国の都会の物価は高い。それには増値税の影響もある。だが消費者が税を意識するかどうかは別である。都市の発展や人件費や不動産価格の上昇に原因を見る人の方が多い。

日本の消費税と違い中国の増値税は巧みな租税徴収方法に見える。しくみの上では流通の最終段階で、税が販売価格の中に転嫁されるが、転嫁を消費者が意識しない、或はできないことは国や経済にとってありがたいことでもある。

また市場の競争原理も働き転嫁されないことも多い。高い経済成長がそれを可能にする。

増値税は、その動向次第で景気が落ち込むという日本の消費税のような心配も薄い。

消費税は生産段階で課税され、消費者が負担するとは限らない

次に消費税について述べる。

T誌は「買い物で増値税や28%のその他税金を払い、税金の支払いは収入の6割」と述べる。28%は営業税、消費税、関税などを指すと思われる。中国では増値税と別に、贅沢品や嗜好品、タバコやお酒、乗用車、化粧品などに課される物品税の消費税がある。

消費税についても税のしくみを理解せず、重税を強調する拡大解釈になっている。

消費税は、一部の金銀宝飾店や超高級車の販売店を除き、生産時や輸入時に課される税である。税率は生産出荷価格や輸入価格に対し、高級化粧品は15%、甲類ビールは屯当たり250元、排気量1,000ccを超え1,500ccまでの乗用車は3%である。

増値税と同様、消費税がどこまで市場での販売価格に入っているか不明である。

やはり売価に転嫁するかどうかは市場競争と企業の価格戦略の一環で、税を積み重ねて売価が決まることはない。

化粧品の消費税も生産時に生産出荷価格に課税される。流通段階で上積みされる価格に消費税は影響しない。だからシャネルの市場価格の半分が税金になることは考えられない。

ある化粧品の店頭での税抜き価格が100元とする。増値税を全て消費者が負担するとして、税率を17%で計算すれば、増値税は17元で売価は117元になる。

仮に売価の50%が生産者の納入価格とすると、消費税は7.5元、都市建設維持税や教育付加税は1.7元になる。流通段階での都市建設維持税や教育付加税が無いとすれば合計税額は26.2元で売価の22.4%である。流通段階の教育付加税等があっても税額は僅かである。

一方、輸入化粧品の場合は関税がかかる。国務院関税税則委員会は今年の7月から輸入日用消費品、1,449品目の最恵国税率を引き下げた。化粧品の関税率も下がり、例えば香水、オーデコロンは10%が3%に、口紅は10%が5%に、ネイル化粧品は15%が5%にそれぞれ下がった。仮に引き下げ前の15%とした場合、単純計算すれば50元の納入価格に6.5元の関税が含まれる。

最近、中国の消費者は海外旅行や代理輸入の影響で内外価格差に敏感になり、メーカーや販売店は化粧品の店頭販売価格を海外価格の110%~115%程度に抑えぎみである。それでも割高感を避けるためにポイント還元で海外からの直接購入に対抗している。

さらに付加価値の高い化粧品なら価格に含まれる税の割合はもっと下がる。競争も激しく企業の販売戦略で消費税などを価格に入れていない場合も多い。

関税を加えても税金が店頭価格の50%になるわけはない。

多くの人が個人所得税の課税を免れている

GDPに対する中国の税収比率は日本とあまり変わらない。個人所得税の税負担率は一般従業員や初級管理職では日本と大きな差はないが、高級管理職の負担率は中国が高い。

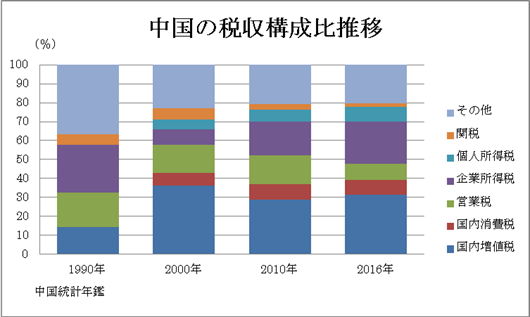

だが、GDPに対する個人所得税の比率は1.4%、税収に占める個人所得税の割合は日本の31.5%に対し、中国は7.7%である。

次のグラフのように税収に占める個人所得税の比率は、目立った増加でもない。

これは何を意味するのだろうか。

考えられることは個人所得税の納税者が少ないことである。

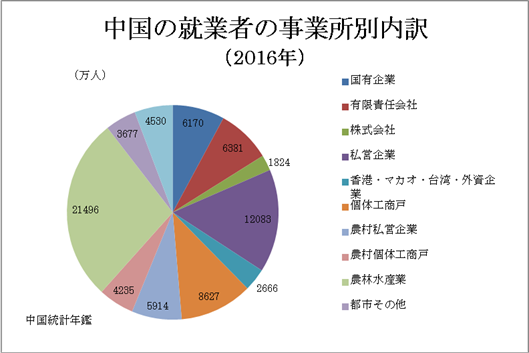

2016年の中国の就業者総数は77,603万人である。

個人所得税の税収総額を就業者数で割ると、就業者一人当たりの所得税納付額は1,300元(1元を16.5円で計算すると21,450円、以下同)にすぎない。日本の場合、総務省統計局の統計では、2017年の勤労者世帯が支払う所得税と個人住民税の年間合計額は369,240円である。

農業や漁業の第一次産業就業者をはずし、第二次、第三次産業就業者の一人当たりで計算しても、中国の就業者一人当たりの所得税納付額は1,792元となり、日本円で29,568円である。仮に、中国の都市家庭で夫婦2人が所得税を納付しているとすればその額は59,136円、日本の勤労者家庭の所得税と住民税納付額は中国都市家庭の所得税納付額の6.24倍になる。

一方、2016年の中国の都市住民一人平均可処分所得は33,616元である。都市の平均家族数を2.7人として計算すれば家計所得は90,763元となり、日本円で1,497,593円になる。

厚生労働省の2017年版「国民生活基礎調査の概況」によれば日本の家庭の平均所得は5,602,000円である。中国の都市家庭の3.75倍になる。

つまり日本は中国に比べ所得は3.75倍だが、所得税は6.24倍支払っていることになる。

中国の農民工には所得税の課税が無い人も多く、その数は膨大である。それが中国の所得税の徴収額の低さに影響しているだろう。だがそれだけではない。個人事業主や財産性の所得を得ている多くの人も課税対象から外れていると思われる。

「中国には税金を払う習慣は無い」という言葉が今も生きる

中国の就業者の事業所別内訳は以下のグラフのようになっている。

企業で働く人には源泉徴収で所得税が徴収される。だが個体工商戸など小規模企業の事業主や就業者はそうではない。彼らは、本来は申告で所得税を納付することになるが、それをする人は少ない。

増値税は、百貨店など大型小売業では発票を発行しなくても、発行したものとして増値税を計算して納付する。もし隠せば目立つからである。だが、小さな店では売上そのものが隠れ、表に出ないことも多い。

発票制度で管理される増値税すらそんな状況なのに、小規模事業者が所得税を申告することは少ないだろう。

家賃など財産収入のある人で所得を申告しない人も多い。

家賃を支払っても正式発票が発行されない場合も多く、それは裏所得が多いことに通じる。アルバイトや副業もしかりである。

2016年の個体工商戸の就業者は1億2,862万人で、就業者の16.6%を占める。農林漁業就業者を外し、第二次、第三次産業就業者に対しては22.9%になる。

私営企業就業者も含めると就業者数は3億859万人、就業者総数の39.8%、第二次、第三次産業就業者の55%になる。

そのかなりの人々が所得税納付の対象になっていないとも考えられる。

小規模事業者には届や認可すらなく事業を行う人も多い。免税や軽減税率以前に、事業そのものが表に出ず、当然、所得税の徴収に結びつかない。

また故意に給与所得を複数事業所に分散する人もいる。だが、彼らが給料を合算し所得を申告することもないだろう。先に述べたように中国はかなりの累進税率なので合算すれば税は増える。

当然だが社会の隅々にある裏手数料も所得税の対象にはならない。

「中国には税金を支払う習慣はないです」という言葉が、30年後の今もしぶとく生きる。

30年前、中国では弁護士と税務官の二つの30万が不足と言われた。だから中国は所得税より増値税の強化に向かったのだろう。

これまで中国は納税に甘い国だった

2018年6月、十三届全国人大常務委員会第三次会議で所得税の改正が審議された。

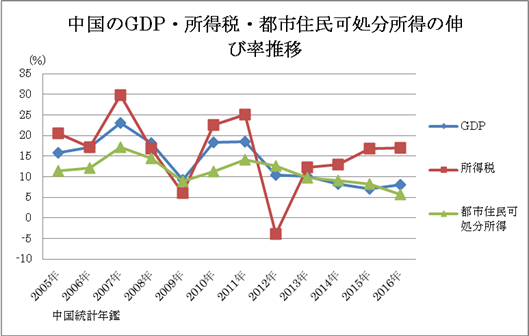

主な改正点は、課税最低限の引き上げと中所得以下の減税、子女教育費や大病の場合の医療費支出や住宅ローン、家賃の所得控除、給与所得と労務報酬、原稿料、特許権使用料収入の4つの労働制所得に対する総合課税の導入で、給与の毎月の課税最低額は3,500元から5,000元に引き上げられて10月から実施される。中国は給与所得の上昇が沈静化し、グラフのように、個人所得税増加率が可処分所得増加率を上回る状況が続く。そのための減税の実施である。

規定では個体工商戸の経営所得や企業向けの請負経営など小規模事業者の事業経営所得に対し5段階の税率を設定し、所得税が課される。だが、小規模事業者への課税は過去においては無きに等しいような状況だっただろう。今回の改正で高い税率の適用範囲に修正を加えて税の軽減を図る一方、生産、経営所得を「経営所得」として統一し、徴収を強化する狙いも見えるが、どこまで相応の徴収に結びつくかが課題として残る。

中国は税の公正を図るため総合課税の導入への一歩を踏み出した。これをどこまで拡大できるかが今後の課題でもある。

冒頭に掲げた論は「中国は世界に名だたる重税国家」と述べる。

だが、税収の個人所得税割合が7.7%の国が真に重税国家だろうか。重税に苦しむ国民が年間1.5億人も海外に出かけ、日本や欧州で爆買いをするのだろうか。

企業の税金は高いとの反論もあるだろうが、税収の法人税割合も22.1%で日本と変わらない。税金を支払えば企業には何も残らない国が経済成長を果たすはずもない。

年末に筆者の新著「なぜ中国は経済成長できたのか」(仮題)が中国で発行される予定である。筆者はその要因の一つに「働けば自分のものになる」という市場経済、私有経済への転換を掲げている。「自分のもの」という言葉に、筆者は所得税の課税の遅れを含めている。

習近平主席が語る新時代とは、中国が「先富」から「共同富裕」に向かう時代でもある。

共同富裕のためには税の公正とそれによる社会保障の充実が重要である。

中国は社会主義国で、これまで所得税に強い対応ができなかった。1.3億人もの個体工商戸就業者は庶民である。不動産投資を行い、家賃収入を得る人の多くも庶民である。そこに手をつけて課税の公正を進めるには社会主義国ゆえの大きな困難も伴う。

既に述べた増値税は、規定では小規模事業者(小規模納税人)の税率は3%だが、さらに規模が小さい月の売上が3万元までの事業者は増値税の申告も不要である。だから多くの事業者は売上が3万元までになるようにいろんな調整をする。

社会主義国の中国で小さな事業者まで相応の税負担が進むなら画期的なことであり、まさに「新時代」と言えるかも知れない。

中国は減税の一方で、租税回避の防止や総合課税の導入に向かう。それは、これまで税の徴収に甘かったことの裏返しでもある。

経済成長率の低下とともに企業の税負担を抑え、これまで甘かった個人からの徴収を増やす方向にも向かうだろう。

中国の実情を理解すれば中国が重税国家でなく、その逆であることが理解できるだろう。

(おわり)