【19-027】中国における内部通報制度の実務

2019年11月28日

野村 高志:西村あさひ法律事務所 上海事務所

パートナー弁護士 上海事務所代表

略歴

1998年弁護士登録。2001年より西村総合法律事務所に勤務。2004年より北京の対外経済貿易大学に留学。2005年よりフレッシュフィールズ法律事務所(上海)に勤務。2010年に現事務所復帰。2 012-2014年 東京理科大学大学院客員教授(中国知財戦略担当)。2014年より再び上海に駐在。

専門は中国内外のM&A、契約交渉、知的財産権、訴訟・紛争、独占禁止法等。ネイティブレベルの中国語で、多国籍クロスボーダー型案件を多数手掛ける。

主要著作に「中国でのM&Aをいかに成功させるか」(M&A Review 2011年1月)、「模倣対策マニュアル(中国編)」(JETRO 2012年3月)、「 中国現地法人の再編・撤退に関する最新実務」(「ジュリスト」(有斐閣)2016年6月号(No.1494))、「アジア進出・撤退の労務」(中央経済社 2017年6月)等多数。

1. はじめに

日本では、公益通報者保護法(2004年制定、2006年施行)などを契機として、多くの企業が内部通報制度を導入するようになりました。この動きが海外法人にも広がる中で、中国の現地法人でも、内部通報制度を導入する会社が次第に増えてきています。

中国現地法人に内部通報制度を導入する際に、常に議論に出るのが「ひとたび内部通報制度を導入すると、虚偽の内容を含む悪意的な通報が大量になされてしまい、その対応に苦慮するのではないか」というものです。私自身は、これまで直接にそのような事例を聞いたことはなく、むしろ「導入したばかりの時点では、予想外に通報が少なくて拍子抜けした」という話を何度か聞いたことがあります(また、一旦導入した内部通報制度を事後に廃止したという事例は、これまで聞いたことがありません)。

但し、既に導入済みの会社において、毎月のように新たな内部通報がなされる会社もあれば、殆ど通報の実績がない会社もあります。「社内の不正行為を発見する端緒として有益だ」という見方がある一方で、「社員同士の人間関係が拗れた場合に、内部通報制度を利用して攻撃しようとするケースが後を絶たない」という指摘もあります。

中国現地法人における内部通報制度のあり方については、まだ定説はなく、様々な方式があるものの、制度の設計・構築及び、その運用にあたり実務的に重要となるポイントは幾つか存在します。以下では、内部通報制度の実務ポイントについて解説します。

2. 制度設計におけるポイント

内部通報制度の設計・構築にあたり、検討すべきポイントを説明します。いずれも、唯一の正解があるというものではなく、会社の物的・人的リソースによる制約との兼ね合いもありますので、会社として明確なポリシーを持ったうえで、現地法人の置かれた実情に合わせて制度を構築し改善を重ねていくことが重要です。

(1) 内部通報の担当部署をどこに置くか

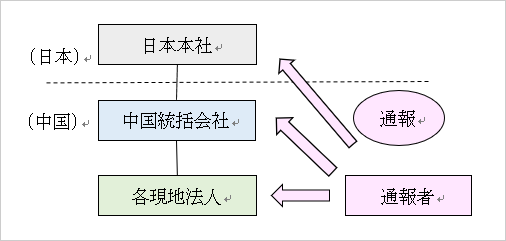

| 1) | 当該現地法人に担当部署を置くかどうか |

| 内部通報を受け付け、その内容を社内の関係者に共有するとともに、その後の調査等の対応をする担当部署を、どこに置くかは重要なポイントです。 中国現地法人の社員を対象とした内部通報制度を設ける場合に、当該会社内に担当部署を置くケースの他に、以下のように日本本社に置いたり、中国統括会社に置くケースがよく見られます。 一般的に、ある会社の社内に内部通報制度の担当部署を置いた場合、当該会社の経営トップに対する内部通報がなされにくくなり(通報の対象となった経営トップが、通報者を探し出して報復することを、通報者側が恐れるため)、中堅幹部以下の者に関する内部通報が中心になる傾向があるようです。 |

|

| 2) | 日本本社に置くか、中国現地法人に置くか |

| 日本本社サイドに担当部署を置くのは、例えば①中国現地法人サイドで内部通報に対応できる人的・物的体制が不十分な場合、②中国サイドでは情報の秘密保持が難しい場合、③現地法人の経営トップの問題に関する内部通報を期待する場合(現地法人で内部通報がなされた場合に、それらが握りつぶされることを懸念して)などが考えられます。 日本本社と中国現地法人の双方に、担当部署を置いて窓口を設けるケースもよく見られます。 |

|

| 3) | (中国現地法人に置く場合)中国統括会社に置くか、各現地法人に置くか |

| 中国サイドに担当部署を置く場合に、中国統括会社に置いて一元的に管理するか、個別の現地法人にそれぞれに置くかも問題となります。 中国統括会社に担当部署を置く理由は、前述の日本本社に担当部署を置く場合と類似する面があり、例えば①個別の現地法人において内部通報に対応できる人的・物的体制が不十分な場合、②各現地法人において情報の秘密保持が難しい場合、③各現地法人の経営トップの問題に関する内部通報を期待する場合などが考えられます。 なお、中国統括会社と各現地法人の双方に担当部署を置き、通報窓口を設けるケースも見られます。 |

(以上のイメージを図にすると、以下のようになります。)

(2) 担当部署をどの部署に所属させるか

| 1) | 所属先:コンプライアンス部門、法務部門、人事部門、監査部門など |

| 内部通報制度の担当部署として、独立の部門を設ける例はあまりなく、既存の社内の部署に所属させる形で設置する例が多いと思われます。 日本本社に置く場合、社内に独立のコンプライアンス部門があれば、その所属となるケースが多いと思われます。その他、法務・コンプライアンス部門や法務部門の所属となったり、監査部門の所属となるケースも多く、人事部門の所属となるケースも見られます。 中国現地法人に置く場合、人事部門の所属となるケースが比較的多いように思われます(この点、中国現地法人に独立した法務部門やコンプライアンス部門がある場合は、その所属となるのが一般的ですが、かかる独立の法務部門やコンプライアンス部門が設置されていない現地法人が多いのが実情と言えます)。 |

(3) 受付窓口の設置方法

| 1) | 社内のみに置くか、外部の通報窓口も置くか |

| 社内の制度として内部通報の受付窓口を置くだけでなく、これに加えて、外部の法律事務所等に委託して通報窓口を務めて貰うケースもよく見られます。 社内の受付窓口のみだと、情報の秘密管理に安心感を持たれにくいとの懸念もあり、外部専門家の受付窓口を置くことで安心感を持って通報ができるようにするものです。社員に対して会社の姿勢をアピールできることに加えて、通報がなされたときに、その後の対応についてスムーズに相談できるというメリットもあります。 法律事務所が通報窓口を務める場合、①最初の通報受領時には、その内容を(適宜、通報者個人が判別できる情報を見えないように加工し、中文の通報の場合は和訳を付した上で)会社の担当部署に転送し、②その後に会社から対応に関する相談を受けたら、助言等を行う、という流れで対応することが多いのではと思われます。 |

(4) 通報の対象に制限を設けるか

| 1) | 幅広い内容の通報を受け入れるか、通報の対象に制限を設けるか |

| 「社内で問題と思うことは何でも通報してよい」というような建付にするか、それとも、通報の対象を「違法又は不正と思われる行為や事実」というように限定するかも問題となります。 私見では、後者のように限定する方が望ましいと思われます。多くの中国現地法人では、以前から、いわゆる「目安箱」的なクレーム受け入れ窓口を置いていると思われます。違法行為や不正行為には関連しないクレーム、例えば人事評価に関する個人的な不平不満や、福利厚生に関する一般的な要望などは、かかる目安箱の方に投じて貰い、当該法人内で然るべく対応すればよいものです。これに対し、内部通報制度は、違法又は不正と思われる行為や事実にフォーカスして通報してもらい、事案の性質や重大性に応じて、当該法人だけでなく統括会社や日本本社も関与して、その実態把握や是正に努めるべきものです。 目安箱との違いを示していくことが、適切な運用のためのポイントになります。 |

3. 制度の運用に関するポイント

次に、内部通報制度の運用に関するポイントを説明します。

(1) 通報を受け付ける手段、言語等

| 1) | 手段:電話、電子メール、郵便、Fax等 |

| 社内に置かれた受付窓口か、社外の外部窓口かを問わず、受付窓口手段として複数の方法を設け、それを外部に示すことが必要と言えます。実際になされる内部通報の手段として多いのは、中国のフリーメールを利用した通報(発信者が分からない)が多いように見受けられます。 | |

| 2) | 中国語による通報への対応体制 |

| 海外法人に関する内部通報制度を導入する際に、英語での通報を受け入れることとし、それに対応できる体制を整えるケースが見られました。この点、中国においては、中国人社員の中に英語等の外国語を解さない者も多いため、中国語での通報を受け入れるようにすることが必須と思われます。 その場合に、日本人の管理責任者に向けた和訳を、誰が(どの部署が)行うのかという問題があります。翻訳に関与した社員から情報が漏れる懸念がある場合には、内部通報制度への信頼関係にも悪影響を及ぼしかねません。そこで、通報内容や通報者とのやり取りに関する翻訳を、外部専門家に委託するケースもあります。 |

|

| 3) | 匿名性の確保 |

| 通報者が安心して通報できるようにするために、通報段階での匿名性の確保は重要です。社内で高い地位にある者についての通報をしたときに、通報対象者が通報者を知ることが可能だと思われると、報復を恐れる結果、かかる通報が中々なされなくなってしまいます。 なお、匿名での通報であるからといって、「通報者と連絡が取れないために不便である」とは限りません。通報が電子メールでなされた場合は、通報者とメールでやり取りをすることができます。 また、通報対象の事実に関する社内調査が進展する過程で、通報者に面談ヒアリングに応じるよう説得することもあります。 |

(2) 社員への告知方法

| 1) | 社内規程の整備 |

| 内部通報に関するガイドライン等の社内規程を制定し、全社員に告知する必要があります。その中で、内部通報の対象(前述した目安箱との役割分担を意識し、対象を適切に限定します)、通報手段(外部窓口がある場合は、そのことを明示します)を説明すると共に、厳格な秘密保持がなされること、通報したことによる不利益扱い(通報対象者からの報復的措置を含む)が厳格に禁止されることを明記します。 | |

| 2) | 社員への告知(制度の導入時、その後の継続的な告知、社内研修) |

| 内部通報制度を最初に導入する時点で、全社員に向けて、その内容を告知して周知させることが必要です。当初導入時は、各社ともそのような対応がなされるのが通常ですが、その後は継続的な告知が行われなくなり、数年が経つ内に多くの社員から忘れられてしまい、内部通報制度が十分に機能しなくなっている例もあるようです。 現地社員の入退社による変動もありますので、毎年のように継続的に告知を行い、周知されるよう徹底していくことが必要です。 定期的に社内コンプライアンス研修を実施し、その中で改めて内部通報制度を紹介することも効果的です。 |

(3) 通報受領後の対応方法

| 1) | 通報受領の通知を速やかに |

| 通報の受付窓口の担当者は、通報者に対して、遅滞なく、当該通報を受領したことを通知します。この段階で通報内容について具体的にコメントする必要はありませんので、定型的な返信のサンプル文言を用意しておくと良いと思います。 | |

| 2) | 通報者に関する秘密保持と保護を徹底する |

| 内部通報制度が実効性を上げるためには、通報者及び通報内容に関する厳格な秘密保持がなされることと、通報者が通報したことによる不利益扱い(通報対象者からの報復的措置を含む)を受けないようにすることが、極めて重要と言えます。 この点を、内部通報に関する社内の連絡プロセスや、社内調査の実施に際して、担当部署が常に留意し、関係者にも徹底させることが重要です。 |

(4) 通報者へのフィードバック

| 1) | フィードバックの有無、タイミング、方法等 |

| 通報者からは、通報後も社内調査の進捗や結果について問い合わせが来るケースが多く見られます。仮に問い合わせがなくても、通報者に対して一定のフィードバックを行うことにより、「会社は内部通報に対して、きちんと対応している」という姿勢を示すことが重要と言えます。逆に、「幾ら内部通報をしても、会社がきちんと対応してくれない」と受けとめられると、不満を持った通報者が、関係する政府部門に直接に告訴・告発を行うような事態になることもあります。 よって、通報者へのフィードバックは基本的に必要と考えますが、そのタイミングとしては、調査・処分等が終了した段階で、簡潔に伝えることで足りると思われます(調査の途中で問い合わせがあったときは、調査中と回答することになります)。内部通報が電子メールでなされている場合、それに返信して伝えることになります。もし電話による通報であれば、通報を受領したときに、連絡方法やフィードバックの希望の有無を尋ねておくことが考えられます。匿名の手紙による通報の場合は、有効なフィードバックの手段がないことになりますが、これはやむを得ないと思われます。 |

4. 内部通報に伴う社内調査

次に、内部通報を受けた後に、会社としてどう対応するべきかについて、実務上のポイントを説明します。

ひとたび社内の違法行為や不正行為に関する内部通報があった場合、それに対する内部調査を実施し、発覚した違法行為・不正行為に対して責任を追及していくといった事後対応が必要となります。内部通報制度がうまく活用されている会社では、このような事後対応にも力が入れられており、一定の対応体制・処理パターンが構築されていて、それが内部通報制度への信頼醸成と、通報数の増加にも繋がっているように見受けられます。他方で、内部通報への事後対応が不十分な場合、制度に対する信頼や期待が低下する結果、社内の不正行為に関する内部通報がなされなくなり、その反面で、いきなり政府部門への告訴・告発がなされるという悪循環に陥りかねません。

内部通報を受領した場合の、当初段階の対応方法と、社内調査を踏まえた対応策のポイントについて、以下の通りご説明します。

(1) 社内調査の実施

| 1) | 社内調査の実施方法 |

| 通報内容が、社内における何らかの違法行為や不正行為に関するものであった場合、事実の有無を調査することになります。調査の内容や進捗に応じて、外部の法律事務所など専門家とも協働します。 通報内容は玉石混淆であることも多く、調査開始の段階から、当該事実が仮に存在すると仮定して、それが法令違反行為なのか、社内規程違反行為なのか、その重大性の程度はどうか、緊急性があるかについての見通しを持ちながら、メリハリを付けた調査を進めるのが効率的です。 |

|

| 2) | 証拠の確保の重要性 |

| 調査を進めるにあたり、違法行為・不正行為の証拠の確保が最も重要となります。この点、通報者と継続的に連絡が取れる場合(電子メールによる通報の場合など)は、通報者に詳細な事情の説明や、追加の証拠の提出等の協力を求めることがよくあります。通報者は社内の者であり、通報対象者の身近にいることが多いため、重要な証拠の提供を受けられることもしばしばあります(そのためにも、通報者に関する秘密保持と保護を徹底することを通じた、通報者との信頼関係の醸成は大変重要です)。 また、このような協力がなされるかどうかは、当該内部通報が虚偽のものかどうかを見極める上で重要な判断要素ともなります。 |

(2) 社内調査を踏まえた対応策

| 1) | 調査結果の整理 |

| 社内調査の結果を整理し、その類型(法令違反行為か、社内規程違反行為か、社会的な倫理規範やルールに違反する行為か)・重大性(違反が重大か、会社に損害が生じているか、メディアやインターネット上で話題になっているか、会社が行政責任や刑事責任の追及を受けるおそれがあるか)・緊急性等を判断します。 その判断結果に応じて、対応策や対象者の責任の追及方法・そのレベル感も決まってくることになります。 |

|

| 2) | 関係者の処分方針 |

| 前項の判断結果を踏まえ、対象者の責任の追及方針を検討するに際して、その違法ないし不正行為に関する立証が可能か、それを裏付ける証拠がどの程度あるかが、重要な判断要素となります。 事案の性質上は解雇が相当と判断される場合であっても、それを立証できるだけの証拠が十分に確保できない場合は、やむを得ず諭旨退職などの穏便な処分に留めることもあります(後記(3)で詳述します)。 |

|

| 3) | 是正策・再発防止策の検討 |

| 社内調査を通じて発覚した違法行為・不正行為について、将来に向けた是正策や再発防止策を制定・実施することも重要です。社内のコンプライアンス体制に穴や漏れがあることが判明した以上、将来に向けた被害拡大や再発の防止のための措置を取っていくことにも重要な意味があります。 |

中国現地法人の社内コンプライアンス体制の拡充のためには、内部通報制度は大変有用な制度と思われます。その制度設計や運用にあたり、本稿で述べたようなポイントなども参考に、より実効性のある制度として活用頂けることを切に願っております。