【22-34】海外進出を加速させる中国車

陳惟杉/『中国新聞週刊』記者 吉田祥子/翻訳 2022年11月28日

7月下旬、中国の大手電気自動車〔以下、EV〕メーカー、BYD〔比亜迪汽車〕は日本の乗用車市場への参入を正式に発表し、来年には3車種のEVを販売する計画を明らかにした。BYDの日本上陸は、現在の中国車メーカーによる海外進出の縮図のようだ。すなわち、これは新エネルギー車〔以下、NEV〕の優位性を切り札に伝統的な自動車強国の市場を「攻略」する試みである。

2021年、日本でのEV販売台数は2万台ほどだったのに対し、中国ではNEVの販売台数が350万台を超えた。こうした状況のなかで日本市場進出を決めたBYDの今回の動きは象徴的な意義がより大きいとみられている。ガソリン車の時代には、中国の自動車メーカーが日本に輸出することはほとんど想像できなかった。昨年も日本におけるメーカー別販売台数ランキングのトップ10はすべて日本ブランドであり、ベンツ、BMW、フォルクスワーゲンですら日本で商機を見出すのは難しい。

NEVを突破口として、中国車の海外進出の構造は静かに変化している。

上海の港で輸出を待つ乗用車。写真/視覚中国

トレンドに逆行して輸出が伸びた理由

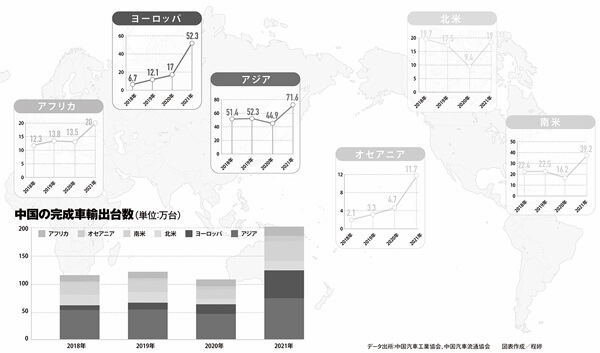

中国はすでに長年にわたり世界最大の自動車消費国だが、2021年に輸出が初めて200万台を突破、日本とドイツに次ぐ世界第3位となり、まもなく世界最大の自動車輸出国の座に手が届きそうな勢いである。

2020年の輸出データと比較すると、2021年はほぼ倍増している。中国の自動車輸出量は長い間100万台前後で推移しており、全国乗用車市場信息聯席会の崔東樹(ツァイ・ドンシュー)秘書長〔事務局長に相当〕は、「2020年以前の自動車輸出はずっと伸び悩んでいた」と振り返る。2021年の輸出増加率は確かに予想外だった。

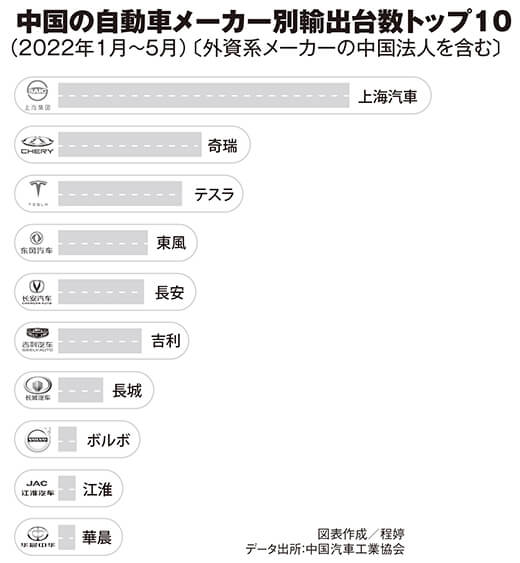

同様に予想を超えていたのが、海外市場における中国車メーカーの業績だ。上海汽車集団は、2021年に60万台近くを輸出して自動車メーカーのなかでトップとなった。同社は2025年の海外市場販売目標を150万台に設定していたが、今年は80万台以上に達するとみられ、来年には100万台を突破する見通しだ。上海汽車国際商貿有限公司の趙愛民(ジャオ・アイミン)副総経理は「この3年でこれほど急激に伸びるとは思っていなかった」と率直に語った。

中国の自動車輸出量は今年も急ピッチで増え続けている。急拡大に転じた理由には、新型コロナウイルスの感染流行といった短期的な要因が少なからずあると考えられている。中国汽車工業協会〔以下、中汽協〕の陳士華(チェン・シーホワ)副秘書長は「海外のサプライチェーンがコロナ禍の煽りを受けたことで生じた需要の空白の一部を中国の生産能力が埋めたためだ」と説明する。

崔氏も「新型コロナは、海外市場、特に欧米市場における供給逼迫と価格上昇をもたらしたが、中国車の供給と価格は比較的安定しており、競争力が大幅に向上した」と述べ、欧米市場の供給逼迫の主な要因は自動車用チップの不足などサプライチェーンの問題によるもので、その結果、一部の自動車メーカーは海外戦略の縮小を余儀なくされたと指摘する。

フォードとGMが北米と中国以外の市場から撤退し、日産が欧州と韓国の市場から撤退するなかで、中国の自動車メーカーが海外市場を開拓するという選択は、外国メーカーのこうした動きに逆行するものだ。

これには2018年の中国国内での自動車販売台数減少が関係している。陳氏は「近年、国内市場は伸び率が鈍化し、さらにはやや減少傾向に転じている。競争が激化するなかで、中国の自動車メーカーは自ずと海外への販路拡大を望み、いまや中国メーカーだけでなく中国に工場を設立している合弁企業も海外市場の開拓を考えている」として、中国車メーカーのこうした戦略的調整がコロナ禍によってもたらされた機会を掴んだとみている。

アフターコロナ時代の中国の自動車輸出にはまだ不確実性が残るものの、崔氏は、新型コロナという短期的要因の影響下で中国車の競争力が明らかになり、短期的な競争優位は長期的な優位性に転化できると主張する。

こうした競争力は、中国のNEVにかなり反映されている。中汽協の統計によると、2020年と2021年のNEV輸出台数はそれぞれ7万台と31万台、今年上半期は前年同期比1.3倍の20.2万台で全体の16.6%を占めた。

今後の自動車輸出の動向について、関係機関は楽観的な姿勢を保っており、中汽協は「ロシアとウクライナの衝突が一部の輸出市場に影響を与えているが、いまのところ多くの企業の海外受注は良好で、落ち込む兆しはない」としている。陳氏は今年の輸出量も再び200万台を突破する確率が高いと見込んでいる。

中国はWTO加盟後、自動車の輸出も急速に伸び、2002〜2007年には完成車の輸出が毎年ほぼ倍増し、5年間で2万台から61.3万台に達した。「当時、中国の自動車輸出は一時的に急増していたが、2008年以降、重要な輸出先だったロシアが課税などの措置を講じたことで勢いを失い始めた」と崔氏は述べ、当時の中国の自動車輸出は「1.0の時代」〔黎明期〕にあったと振り返る。すなわち、輸出志向型で、製品の競争力が弱いうえ、国際貿易環境が友好的ではなく、一部の主要輸出先が頻繁に制限措置を講じていた。

「1.0の時代」には、中国車メーカーはもっぱらコストパフォーマンスの優位性を拠り所に発展途上国の市場に参入していたが、NEVの登場がこの状況を変えつつある。

欧州市場進出の舞台裏

NEVへのモデルチェンジに伴い、中国車メーカーの輸出先とターゲット市場にも変化が生じている。

2021年の200万台を超える自動車輸出のうち、アジア市場向けが71.6万台で首位を維持しているが、欧州市場への輸出は52.3万台と大幅に上昇し、全体の25%近くを占めて2位につけている。通関データの統計によると、今年上半期のNEV輸出のうち西欧市場向けの比率は34%だった。

陳氏は「当初の輸出先はアジア、アフリカ、南米が中心だったが、現在、中国メーカーのNEVは、欧州市場でも一定の競争力を備えている」と評価し、輸出全体に占めるNEVの割合は限られているが、ガソリン車に比べれば明らかに先進国市場に参入するチャンスがあるとみている。

上海汽車集団は2019年下半期より欧州大陸の市場に参入を開始し、翌年には単一車種で7000台以上を売り上げた。趙氏は「今年は欧州大陸で6万〜7万台の販売目標を達成できる見込みで、イギリスを加えれば、欧州は10万台達成の最初の海外市場になるだろう」と述べ、今後は先進国への輸出比率が大幅に高まる予定だと明かした。

北京汽車集団傘下のEVブランド「アークフォックス〔極狐〕」の関係者は取材に対し、欧州市場は中国に次ぐ戦略的市場であり、必ず進出しなければならないと答えた。伝統的な自動車メーカーのNEVブランドから新興メーカーまで、さまざまな形で欧州市場に参入しているが、その「攻略」はそう簡単ではない。

昨年4月、アークフォックスは国際戦略を発表し、欧州のディーラーの力を借りて現地市場を開拓すべく、8月にパートナーの募集を開始した。また、今年上半期に新興EVメーカーの小鵬汽車〔シャオぺン〕がスウェーデン、オランダ、デンマーク、ノルウェーに4店舗の直営店を開設し、この2年で国際市場への投資を拡大すると発表した。同じく新興EVメーカーの蔚来汽車〔NIO〕は昨年10月にノルウェーの首都オスロに欧州初の直営チェーン店をオープンし、フラグシッフプSUVモデル「ES8」の納車を開始した。2022年にはドイツ、オランダ、スウェーデン、デンマークへの拡大も予定している。

自動車データプラットフォーム「Carsales base」の統計によると、2021年の欧州市場での小鵬汽車の販売台数は486台だった。また、蔚来汽車の欧州市場参入後の販売台数は7月末時点で累計750台であり、そのうち2021年の販売実績は200台だ。

崔氏によると、主力メーカーの自社ブランドは好調だが、新興メーカーの輸出量は伸びず、ノルウェー市場を例にとると、毎月の販売台数はほとんどが数十〜100台規模にとどまっている。

「北欧など欧州の一部の地域では、環境保護政策を強力に推進しており、NEVの普及率がますます高まっているが、これらの国の市場は小さく、ドイツやフランスのような主力市場の規模とは比べものにならない。一部の中国車メーカーがこうした市場へ参入するのは、市場自体を重視しているのではなく、欧州市場参入によるブランド価値の向上に狙いがある」と自動車産業アナリストは分析する。海外市場への進出はコストがかかるうえ、長年にわたる顧客育成も必要なため、ビジネスの面から考えると、すぐには結果が出ない。

崔氏は「欧州の消費者はより現実的で、小・中型EVに対する需要のほうが大きく、大型・高級EVに対する需要は限られている。こうした点を踏まえ、新興メーカーは欧州輸出の突破口を見つける必要がある」と指摘する。例えば、車体が大きすぎるEVは電力を多く消費する可能性があり、欧州の消費者から環境に優しくないとみなされる。それゆえ、中国メーカーのEVは電動化の面でさらなる基本的な改良をおこない、それに加えて、より小型のEVを欧州市場に投入するべきだという。

自動車アナリストの鐘師(ジョン・シー)氏は「自動車は最もハイクラスな電気機械製品であり、顧客はブランドに対し強い固定観念を抱きがちで、その信頼を勝ち取るのは、一朝一夕にはいかない。本当に市場を開拓できるまでに5年から10年はかかる可能性がある」と述べ、中国のガソリン車はこれまで欧米など先進国の市場で成功を収めたことがなく、中国車の認知度はほぼゼロに等しいので、いまNEVの看板を掲げてもいきなり受け入れられることはないとの見方を示す。

欧州市場で現在最もよく売れている中国ブランドは上海汽車のMG(名爵)だが、MGはもともとイギリスのブランドだった。鐘氏によると「MGはかつてイギリスで比較的成熟したチャネルを持っており、MGブランドを傘下に収めた上海汽車は、ガソリン車やNEVのブランドとしてMGを利用して、イギリス市場を開拓したいと考えている。成功すれば、再びイギリス連邦諸国の市場に浸透できる」という。

だが、ブランド認知の確立だけが中国車メーカーが海外進出する際に越えなければならないハードルではない。

車の販売のみでは海外進出は成功しない

陳氏は、自動車メーカーの海外進出はターゲット市場を「あちこちに分散する」のではなく、まず特定の国または地域の市場を集中的に開拓するべきだと考えており、「自動車の輸出では、現地でのアフターサービス体制など付随するものの整備が重要で、これが十分でないと、中国車メーカーの全体的なイメージが損なわれる」と述べた。

これにはNEVの充電およびバッテリー交換施設の建設も含まれる。単に製品を売るだけでなく、国内生産から海外販売までの長いプロセスのなかで現地販売網をはじめとする多くの能力を構築する必要がある。

海外市場に参入するに当たり、自動車メーカーは通常、直販モデルまたは代理店販売モデルを選択するが、どちらも一長一短がある。欧州に直営チェーン店を開設している蔚来汽車は直販モデルの代表格だが、初期投資が大きく、一方、現地ディーラーへの依存度が高い代理店販売モデルはブランドイメージの形成が難しい。

ブランドに対する消費者の忠誠心には地域差があり、ドイツの消費者はブランドロイヤリティが高く、もともと乗っていた車と同じブランドを次も選ぶ傾向がある。ドイツで完全に新規の直販モデルを採用したところ、当初は誰もMGブランドを信用せず、現地の販売員はかなり苦労したと趙氏は話した。「やはりドイツで順調に事を進めるには、BBA〔ベンツ、BMW、アウディ〕などのディーラーや代理店を通すべきだ。MGのような弱小ブランドは相手にしてもらえない」

崔氏は「中国車メーカーが市場を選択する際には、環境保護政策など現地の政治経済政策がEVの事業展開に適しているかどうかを総合的に検討する必要がある」と指摘する。このほかに、現地の言語環境なども実地調査する必要があり、これは一部のインテリジェントデバイスが現地でより良好な対話レベルを実現できるかどうかに関わる可能性がある。

中国車メーカーの海外進出に対する「現地化」の取り組みは、製品設計の段階からすでに始まっている。

上海汽車集団はこのほどMGの「グローバルカー」である「MG4エレクトリック」の欧州への投入を開始する。これは同社が欧州市場をターゲットに発売する最初のモデルとなる。

「プロダクトデザインは、まず欧州人のカーデザイナーが手掛け、その後、オンライン方式で欧州の現地人にレビューしてもらうという評価プロセスを何度も繰り返した」と趙氏は明かし、外装・内装・航続距離〔充電1回当たりの走行距離〕などあらゆる部分で現地の市場習慣を尊重したと説明する。

MAXUS〔上汽大通〕は、MGのほかに上海汽車集団が欧州をはじめとする先進国市場に販売するもう1つの主力ブランドだ。オーストラリアとニュージーランドの商用車市場をターゲットとするEV90は、顧客との価値共創型C2Bモデルをベースにしており、車型・車長・車高などを豊富なオプションでカスタマイズできる。さらにバッテリー容量も異なる電力量から選択でき、物流業に携わる顧客の現場ニーズを満たすことができるという。

「国際化は中国の自動車メーカーにとって新しいビジネスの一部であり、ターゲット市場の文化への理解、チーム自身の国際化レベル、現地従業員の雇用方法など、一連の問題に関係している」と鐘氏は述べ、客観的に見て中国の自動車製品には十分な底力があるが、文化や市場の壁を突破するのは依然として難しいと分析する。

包括的海外展開が主導権奪取の鍵

2021年の輸出データ発表後、中国の自動車輸出台数ランキングに高い関心が寄せられていることを受け、ある業界関係者は「このようなランキングはあまり意味がなく、中国と伝統的な自動車強国における国際市場競争力の差をはっきり感じることができる」と述べた。

陳氏も「フォルクスワーゲンの年間生産能力は中国内だけで数百万台に達しているが、中国の年間輸出台数はやっと200万台を越えたばかりで、ドイツや日本の自動車産業とは確かに大きな差がある。製品の競争力は向上していても、ブランドイメージを確立するまでには、まだ長い道のりがある」と語る。

NEVが中国の自動車産業にもたらしたチャンスは、1970年代に日本の自動車産業に到来した機会と類似しているとみられている。

1973年の石油危機と1975年の米国の排出ガス規制を契機に、日本の自動車メーカーは技術革新の波に乗り、省燃費技術で米国市場の拡大を果たした。

現在、中国の自動車メーカーに到来している機会は、日本のメーカーが1970年代に迎えたものよりもさらに大きいと崔氏はみている。

鐘氏は「NEV市場は政策志向型であり、欧州市場も例外ではない。これまでは、一部の欧州諸国が脱炭素化の明確なタイムテーブルを提示し、自動車メーカーに構造転換を迫っていたが、ロシアとウクライナの衝突に伴い欧州はエネルギー危機に直面し、クリーンエネルギーへの転換よりも十分なエネルギーの確保が目の前の最大の課題になっている。そのため、国際市場、特に先進国市場でNEVはまだ爆発的に増加していない」と指摘する。

自動車、特にNEVにとって中国は目下最大の市場であるうえ、近年急成長しており、NEVに対する消費者の受容性も高いので、中国車メーカーが国内市場を捨てて海外を目指す必要はないと考えるアナリストもいる。

崔氏はこうした意見に異を唱え、中国が自動車強国になるには、輸出量を大幅に増やす必要があり、かつ、製造大国として、自動車輸出は工業製品の輸出増加も牽引できると主張する。「輸 出規模の拡大は、サプライチェーンの実力強化を意味する。家電分野と同様に自動車分野でも、欧米や日韓から市場の主導権を奪い取る状況に直面している」

しかし、伝統的な自動車強国と市場の主導権を争おうとするなら、自動車の輸出だけを頼りにしてはならない。

今後、自動車メーカーの海外進出は、貿易型からより包括的な海外展開に必ず転換すると崔氏はみており、「現在、中国車メーカーが欧州で純粋なローカルブランドを売り出すのはまだ難しく、ブランドの信頼性を高めるとともに、製品をローカライズして改善する必要がある」と強調する。

2021年に上海汽車集団は海外市場で69.7万台を売り上げ、そのうち3分の1が海外拠点で生産されていた。趙氏は、政治情勢にせよ経済情勢にせよ、完成車の輸出に及ぼす影響は大きいと述べ、「実際には私たちも、さまざまな地域や市場でよりよく現地に溶け込み、製造拠点を設立し、持続可能性を実現して、政治・経済・為替などから生じるリスクを低減できることを望んでいる」と明かした。

陳氏は「日本は完成車の輸出だけでなく部品産業の一部も同時に海外に進出しており、つまりは産業の海外進出をおこなっている」と指摘する。

ある自動車産業アナリストは、日系自動車メーカーの海外戦略をこう論じた。「中国南部に進出した日系自動車メーカーの投資戦略を見ると、初期のホンダであれ、その後のトヨタや日産であれ、総じて産業チェーン全体とバンドルされており、ほぼ『フルラインナップ』体制であることがわかる。アイシン、デンソー、トヨタ紡織など系列のサプライチェーン企業はすべて広州に工場を設立している」

生産能力と産業チェーンを包括した海外展開を成し遂げるには、中国の自動車メーカーがまだ長い道のりを歩まなければならないのは明らかである。

2020年7月13日、江蘇省連雲港港のバースにて英国向け輸出用車を積み込む外航RO-RO船〔車両が自走して乗船(Roll-on)・下船(Roll-off)できる貨物輸送船〕。

写真/視覚中国

※本稿は『月刊中国ニュース』2022年12月号(Vol.128)より転載したものである。