【23-59】中国経済の復興に待たれる起爆剤

ハリク/『中国新聞週刊』記者 江 瑞/翻訳 2023年09月08日

3月の全国「両会」〔全国人民代表大会と全国政治協商会議〕でGDP成長目標が5%前後に定められてから、上半期の経済復興は変動が続いている。第1四半期、GDPは前年同期比プラス4.5%と、生産の需要が安定した回復を見せ、経済運営は幸先よいスタートを切ったという認識が社会に共有されていた。しかし第2四半期に入ると、中国経済の勢いは市場の予測を下回り、一部の指標は再び大幅に下落してしまった。

「中国経済は三重の苦境にさらされています。中でも際立っているのが需要の減退で、しかも長期化しています。特にコロナ禍の3年を経て、需要不足が突出しています」と国務院発展研究センターマクロ経済研究部研究員の張立群氏は分析する。

取材を受けた経済学者らは、2023年も半ばを過ぎ下半期に入ろうとしている現在、経済情勢を十分に見極め、復興の勢いはどれくらいかを判断する必要があると口々に述べた。中国政府も目下の経済情勢の変化を注視し、検討に検討を重ねて判断を下している。国務院の李強総理が6月16日に招集した国務院常務会議では、経済の持続的な回復ならびに好転を推し進めるため、マクロ経済政策の抑制強化、有効需要の拡大、実体経済の強化と改善、重点分野のリスク回避ならびに軽減の4つの面に関して、一連の政策・対策が打ち出された。

専門家は、マクロ経済政策の強度と効果を高めると同時に、社会の側も忍耐が必要だと指摘する。何と言っても、経済の復興は一筋縄ではいかず、どの段階でも新たな難問にぶつかる可能性があるからだ。

写真/視覚中国

熱気と冷え込みが混在した上半期

2023年の中国経済は、第1四半期の回復が想定内だったのとは対照的に、第2四半期はいくつもの苦境に直面した。

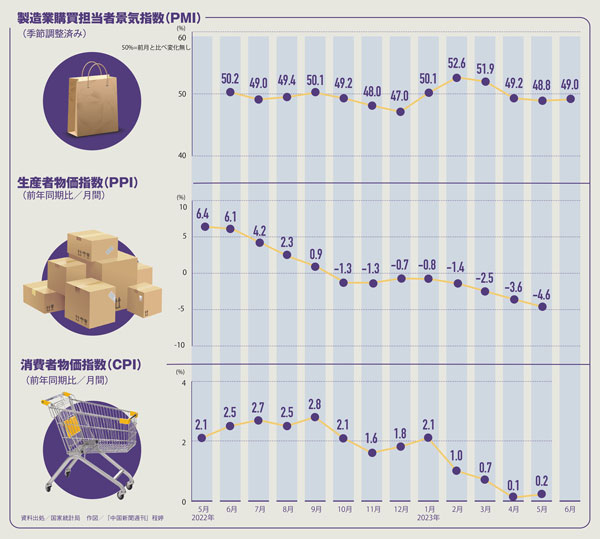

統計データを見ると、社会消費財小売総額〔中国における消費動向を示す指標。卸売業、小売業、宿泊業および飲食業が個人消費者または社会団体に直販した消費財・サービスの総額を指す〕および工業付加価値額の伸び率は、4月に急上昇したあと下落に転じ、5月にはそれぞれ前年同期比5.7%、2.1%のマイナスとなった。製造業設備投資および不動産開発投資の伸び率は下落を続け、民間投資の伸び率はマイナスに転じた。CPI(消費者物価指数)は低空飛行のまま、PPI(生産者物価指数)は底を打ち続け、信用貸付を含む社会融資総量は2カ月連続で期待値に届かなかった。

ただ、第2四半期の経済統計はプラスとマイナスが混在している。5月は消費、投資、一定規模以上の工業企業の付加価値額などの指標が、いずれも4月比でプラスの成長を遂げた。製造業の景気動向もやや改善した。製造業PMI〔購買担当者景気指数〕は、景気判断の分かれ目である50%を3カ月連続で下回ったものの、6月には前月を0.2ポイント上回る49.0%を記録した。中でも生産指数は、「栄枯線」と呼ばれる、購買担当者景気指数と企業家信頼感指数の臨界値まで数値を戻し、価格はやや回復、在庫も引き続き減少傾向にあり、生産と需要も安定している。業界内では、PMIが再び50%超えに転じるのはもう間近であるとし、景気好転へさらなるはずみがつくとの見方が強まっている。

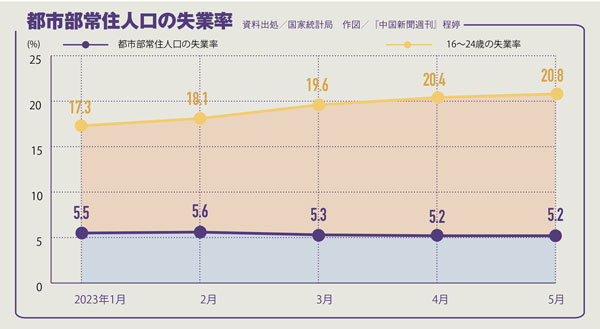

就業〔雇用〕面では、都市部全体の失業率は引き続き低下傾向にあり、都市部の25~59歳の失業率などは、コロナ禍前の2019年の同時期を下回る水準にまでなってい

「本格的な春の訪れを前にした寒の戻りとでも言いましょうか」。目下の経済情勢をそう評価するのは、先述の張立群だ。つまり、景気回復はやや減速したものの、停滞にまでは至っていない状況だ。

張立群の説明によれば、インフラ建設を含む政府出資は、2022年から全方位的に力を入れており、企業の受注や生産投資に対する牽引作用が効力を発揮してきている。財政・通貨政策の支持も拡大中で、経済回復を後押しする要素は少しずつ蓄積されてきているものの、それらが目に見える成果となって現れるまでには、一定の時間が必要だ。

「上半期は、停滞していた需要の活性化、政策面からの支援、それにベース効果が相まって、中国のマクロ経済は回復基調が明確になり、需要減退・供給ショック・景況感の低下という三重の苦境もある程度は緩和され、景気は底入れし上昇に転じる様相を見せました」と中国人民大学国家発展・戦略研究院教授の劉暁光氏は説明する。

中国財政科学研究院院長の劉尚希氏も、目下の経済情勢は「復興」という言葉を用いるのが適切な、回復的成長だと指摘する。

だが劉暁光は、マクロ経済の回復効果が、就業および所得、企業の業績、市場の好感などに波及するためには、現時点ではまだタイムラグや障害が存在しているとも強調する。「マクロは熱を帯び、ミクロは冷え込んでいる」状態が、いまの中国経済のもう1つの際立った特徴となっている。

6月9日、雲南省紅河ハ二族イ族自治州蒙自市のスーパーマーケットで買い物をする客。写真/視覚中国

「ポストコロナの復興期はいくつかの段階に分かれていて、段階ごとに異なる特徴が見られます。特に社会の回復が経済や利益の回復に向かい、さらにバランスシートの回復に至る過程では、指標に波や逆戻り現象が生じるのはごく普通のことであり、それらを深読みしても大した意味はありません」。上海財経大学学長の劉元春氏は、中国マクロ経済フォーラム四半期フォーラム(2023年中期)(以下、「CMFフォーラム」と略)でそう語った。

ただ、注意しなければならないのは、中国経済は復興傾向にあるものの、分担している役割により、復興度合いに差が生じてしまっているという点だ。CMFの四半期報告書によれば、2019~2022年の4年間、供給の平均成長率は5.3%前後だったのに対し、内需の平均成長率はおおよそ4.0%~4.5%、インフレ率を考慮すれば実質的にはわずか2%~3%ほどしかないと見られる。「つまり、マクロの供給が明らかに需要より過多だということです」と劉暁光は言う。

需要と供給で復興の度合いに差があるのと同様、市場参加者の利益回復もまた足並みが揃っていない。国家統計局のデータによれば、1~5月期、一定規模以上の工業企業のうち、私営企業の実現利益総額は6837.8億元と、国有持株会社の実現利益総額9625.1億元を下回った。国有企業の利益および全体の利益減少幅は、前年同期比でそれぞれマイナス17.7%、マイナス18.8%だったのに対し、私営企業の利益増加率は前年同期比マイナス21.3%と、さらに苦戦している。

劉元春の分析によれば、中国は供給サイドで力を発揮するのに長けていて、職場復帰・生産再開も速いスピードで進んでいる。そのうえ、多くの企業は元々大量の在庫を抱えており、多くの業界で在庫過多のリスクもあったことから需給がアンバランスになり、物価の下落を招いている。

「中国経済の復興は今年に入ってすでに始まっていました。しかし今般の経済復興は、社会秩序と取引の回復段階、バランスシートの回復段階、それに常態化と拡大の段階という3つの異なる段階を経なければならず、いまは第1段階から第2段階へ向かう重要な時期にあります。この時期は、中国経済の復興における回復的成長期であると同時に、様々な潜在的リスクが表面化し、各種の問題が集中的に噴出する時期なのです」と劉暁光は言う。

需要不足の原因と結果

「有効需要の不足が、目下の経済運営が直面する最大の問題です」。今回、専門家たちは口を揃えてそう回答した。当然これは、市場の共通認識にもなっている。

「供給ショックは、供給を保障し価格安定を図るなどの措置を講じ、おおよそ収拾をつけることができましたが、現時点で企業が手にしている注文は十分とは言えず、市場の先行きに対する不安が拭えないことから、景況感が弱含みであるという問題が依然存在しています」と張立群は言う。

有効需要の不足が端的に現れているのが物価の下落で、今年は特に顕著だ。統計によれば、CPIは今年1月以降、右肩下がりの低空飛行を続けている。PPIは8カ月連続マイナス成長で、5月のPPI成長率はマイナス4.6%と、2016年3月以降最低を記録した。張立群が言うには、需要減退というものは加速メカニズムが内包されていて、需要減退が経済成長率の下落を引き起こし、各方面の収益の低下を招き、需要がさらに落ち込むというスパイラルに陥ってしまうものなのだそうだ。

需要の落ち込みは、投資の減速を加速させ、国民も企業もバランスシート拡張に消極的になる。それは、かつてないマネーサプライの伸びとして現れているが、投資需要、特に民間投資の成長率は引き続き低下し、M2〔現金通貨+預金通貨+準通貨〕と社会融資総量成長率の鋏状格差は高い水準で推移している。「企業からすれば、受注量が多くなければ、生産投資に慎重になるのは当然です」と張立群は言う。

投資の落ち込みは、企業や家庭だけでなく、中央政府や地方の融資プラットフォームでも生じている。中国人民大学経済研究所共同所長で教授の毛振華氏がCMFフォーラムで指摘したように、〔土地使用権の販売収入に過度に依存したいわゆる〕「土地財政」が弱体化すれば、政府の財政収支は厳しくなり、間接的に地方の融資プラットフォームの融資を圧迫し、インフラ投資がさらに抑制されていく。

景気回復が鈍化した6月、中国人民銀行は政策金利の引き下げを敢行した。これに伴い最優遇貸出金利の指標であるローンプライムレート〔LPR〕1年物および5年物も10ベーシスポイント〔0.1パーセント〕ずつ引き下げられた。

業界内では、今回の利下げが、消費や投資に対しどれほど刺激作用があるかについての議論が続いている。中欧国際工商学院教授で、中国人民銀行調査統計司元司長の盛松成氏らも、経済主体の景況感にまだ実質的な改善が見られず、資産価格も低迷していること、さらに中国の消費や投資の金利の柔軟性は高くないこともあり、短期的にはさらなる利下げを実施しても、消費や投資に対する刺激策としては限定的だと見ている。

有効需要の不足はすでに上述のものを含む様々な問題を引き起こしているが、その根本原因は自信の不足とバランスシートの崩れだ。ある研究者は、「前者は将来への期待感の影響を受けやすく、後者は簡単に言えば所得の減少で、昨今の経済の熱気と冷え込みの混在ぶりが現れています。しかも自信不足は国民および企業を、バランスシートの縮小、つまり、お金を消費や投資ではなく貯蓄に回すよう仕向けてしまいます」と指摘する。

だが目下のところ、各種経済主体のバランスシートには明確な回復が見られない。劉元春の指摘によれば、国民全体の第1四半期の所得は前年同期比プラス5.1%、実質成長率で3.8%だったものの、4%前後の国民所得成長率では、「消費の牽引役」の所得およびバランスシートに顕著な回復効果を発揮するには不十分だ。

劉暁光も、今年上半期、中国は回復的成長の実現に注力しているが、バランスシートの崩れについてはあまり重視されていないと指摘する。「この状態では、今般の経済復興のカギとなる、回復的成長からバランスシート拡張への転換が、壁に阻まれたままになってしまいます」

劉暁光の説明によれば、昨年末の時点で、短期的な経済悪化傾向はすでに始まっており、今年の第1・第2四半期から徐々に好転しだしたとはいえ、リカバリーおよび現状維持にとどまっていて、バランスシート拡張へ向かう意欲や能力は不足している。また、3年にも及ぶコロナショックで、周期性問題や構造的問題は山積みになり、コロナ禍前にすでに顕著だった中・長期的問題と相まって、中国経済の潜在的成長の芽をつぶしている。この状態を解消させるには、1年から2年の時間が必要だ。加えて、国際政治環境の急劇な悪化や、世界経済の鈍化、貿易構造の再構築など、外需には想定をはるかに超える下落リスクが点在している。中国のミクロ経済基盤が疲弊している状態では、まずマクロ経済から持続的に復興を図らなければ根本的改善は望めない。

先日おこなわれたあるフォーラムで、第14期全国政治協商会議経済委員会副主任の尹艶林氏は、中国経済が目下明らかに活力を失いつつあるのは、政策の実行が徹底されていないことが主な原因だと指摘した。

「中国経済の復興のために解決すべき中・長期的問題は他に、ミクロ基盤および市場参加者の積極性を回復させることや、グローバルサプライチェーンにおける地位を固めることなどがあげられます」と劉暁光は言う。

マクロ経済政策の効率化に尽力せよ

前年度の中央経済工作会議と調和を図るため、今年4月、政治局会議は、積極的財政政策の効率化と穏健な通貨政策のピンポイント化により、必要な相乗効果を形成・拡大していくことの必要性を再度強調した。6月28日に招集された中国人民銀行通貨政策委員会2023年第2四半期例会では、マクロ経済政策のコントロールを強化し、周期をまたぐ調整を徹底することが示された。

「すでに公布されている政策は景気の下支えがメインになっているが、それでは経済成長率を潜在レベル付近まで持っていくことが難しく、市場参加者の自信の明らかな回復にもつながっていない。将来的なことを考慮するなら、マクロ経済政策にさらなる一手を追加する必要がある」。平安証券首席経済学者の鍾正生氏らは文書でそう述べている。

劉暁光は、全方位的経済成長を実現させるには、下半期は適度に経済成長目標を強化するとともに、付帯的政策を追加しなければならないと述べる。

「今年の経済成長がミクロ基盤の改善に与える効果が弱いこと、特に就業、収入、利益の創出効果が低下しており、ミクロ基盤の回復が急務であることを考慮すると、年初に制定した『GDP成長率5%前後、都市部調査失業率〔都市部常住人口の失業率〕5.5%前後』という数字は、基準目標ではなく、年間を通じたマクロコントロールの最低目標に据え、これを基に下半期のマクロ政策の位置づけを決定し、マクロ経済が十分な復興を遂げ、ミクロ基盤がより十分な回復を実現できるようにしていかなければなりません」と劉暁光は言う。

5月29日、安徽省合肥市主催のイベント「20万件の職がある合肥へようこそ!」第1回就職相談会が合肥スポーツセンターでおこなわれた。写真/視覚中国

劉暁光はさらに、経済活動の重点が、短期的支援から有効需要の力強い拡大に移るにつれ、マクロコントロールを強化し、より積極的な財政政策と緩和的な通貨政策を実施し、内需を拡大し、特に消費の促進と投資の安定化に力を入れ、市場型復興への順調な転換を実現していかなければならないとも付け加えた。今年の「政府活動報告」で示された5つの政策と8つの重点活動に関しても、より明確でより力強いオペレーションプランを急ぎ打ち出し、社会の注目と市場の期待に積極的に応えていくことが求められる。

「中国の政策にはまだまだ実行の余地がたくさんあります。例えば政府は、出資にさらに力を入れて実行に移し、社会全体の投資の牽引役となることが求められます。また、不動産の安定的かつ健全な発展を促す一連の政策に関しても、確実に実行し成果を上げられるよう知恵を絞る必要があるでしょう」と張立群も言う。

政府が投資を拡大することで、地方債務がより膨れ上がるのではないかという懸念に対し、張立群は、中国政府の資金調達力は極めて高いため、長期建設債を発行するなどの方法で投資に一段と力を入れることは可能だと述べた。ただし、インフラ建設の強化に必要な資金の総額と、地方政府の財政収支とはあくまで別々の帳簿で会計するべきものであり、後者が前者に影響を及ぼすようなことがあってはならない。

業界内でも、目下の経済情勢に対し、特例国債の発行や政策性銀行貸出総量の引き上げ、さらにはスワップ債の大規模発行を含む中央政府の支出拡大が出されている。

劉暁光は、上半期の財政政策が期待したほどうまく作用しなかった原因は、地方政府も大きな問題を抱えており、バランスシートの回復が急務だったことにあると見て、こうした状況下では、中央政府の支出を拡大することが必要かつ実行可能性の高い行為だと指摘する。

「インフラプロジェクトの拡大に足並みをそろえるためには、政策性特別建設基金を発行すると同時に、インフラ建設を分類し、キャッシュフローだけではカバーの難しい関連プロジェクトへの支援を強化したり、特別債の使用上の制約を取り払い、インフラ建設向けの新たな融資ツールのイノベーションを図ったりすることが考えられます。また、借り換えや担保付き追加融資の貸出額や対象範囲を拡大することで、重点業界や重点地域に支援をおこない、数量と価格限定の緩和を実施するといったことも考えられるでしょう」

マクロ経済政策を公布・実施する過程において、中国社会科学院副院長の高培勇氏は、この政策には費用対効果分析が必要だとCMFフォーラムに提案した。そうすることで、コスト度外視の成果追求を避けることが可能になるからだ。劉暁光も、安定成長と財政赤字およびインフレとの間の優先順位を整理し、政府部門と全体目標との間の関係をはっきりさせることが大切だと指摘している。

劉暁光は他にも、期待感の管理の重要性を説いている。「市場の悲観ムードを覆すには、従来型の『微調整』スタイルを打ち破り、自信回復の空白期間を無くして、ある程度強力な緩和を推し進めることが必要です。事後追加方式では、期待感が持つ牽引作用を生かすことができません」

張立群によれば、今年の「政府活動報告」で示された通年の経済成長率5%前後という数字は、現在の状況を見る限り、かなり高い確率で実現できそうだという。そして下半期には、内需拡大政策の総合効果が現れはじめ、経済回復を牽引する。「経済というものは、スタート時には困難を伴い、一定の時間を必要としますが、その段階を過ぎてしまえば、回復は加速度をつけて進むものなのです」

2月19日、河北省唐山市の鉄鋼メーカーの資材置き場。写真/新華社

※本稿は『月刊中国ニュース』2023年10月号(Vol.138)より転載したものである。