相互に依存しあう 米中の半導体産業

2019年7月11日

須賀昭一(すが しょういち):伊藤忠経済研究所

略歴

2003年、内閣府入府。北京大学大学院(政治経済学)留学、「月例経済報告」の中国経済分析担当の参事官補佐、国家戦略会議フロンティア分科会委員などを経て、2015年から現職。主に中国の経済・産 業の調査分析に従事。

中国のハイテク産業の急成長に危機感を抱き、抑え込みを図る米国。だが、米国政府の制裁は中国のみならず自国の半導体産業にもダメージを与えている。そこから見えてくるのは、政治的思惑とは無関係に相互に依存しあっている半導体産業の構造だ。

米中間で加熱するハイテク摩擦は、半導体製品への関税率引き上げからファーウェイのような通信機器メーカーへの制裁へと拡大しつつある。様々な議論が飛び交う米中ハイテク摩 擦だが、ここでは政治的な評価はさておき、半導体産業をめぐる動きからハイテク摩擦の一面を眺めてみたい。半導体はあらゆるハイテク産業に不可欠な電子製品であり、米中ハイテク摩擦の核心となる分野だからだ。

事の発端は5年前にさかのぼる。 中国政府は、2014年6月に半導体産業の振興計画を発表し、「国内の半導体産業のレベルを引き上げ、2030年までに世界トップクラスの半導体企業の複数育成」を国家目標に掲げた。さらに翌年5月には、現在米国政府が目の敵にしているハイテク製造業育成計画である「中国製造2025」を発表、その中で「半導体の国内自給率を2020 年までに4割、2025年までに7割に引き上げる」数値目標を定めた(2017年時点の半導体自給率は14%程度)。

これら政策方針がこの時期に相次いで打ち出されたのには理由がある。特に、前者が制定されたのは、習近平国家主席が「中国経済は高度経済成長期を終えて新しい発展段階(新常態:ニューノーマル)に入った」とする認識を示した翌月だった。つまりこの時期は、中国政府がこれまでの経済成長を支えてきた低付加価値の製造業に依存する産業構造から脱却し、次の経済発展モデルを模索していた時期だった。そうした中で政府はハイテク産業 を育成する方針を固め、その中核と位置付けたのが半導体産業だったのだ。

その直後から、中国政府は財政面を中心に半導体産業振興を強力に後押しし、中国各地で半導体工場の投資計画が進められた。また、2015〜2016年にかけてUnigroup(紫光集団)のような国有企業が海外の半導体企業への出資や買収を相次いで行ったニュースは、世界中で脅威をもって受け止められた。

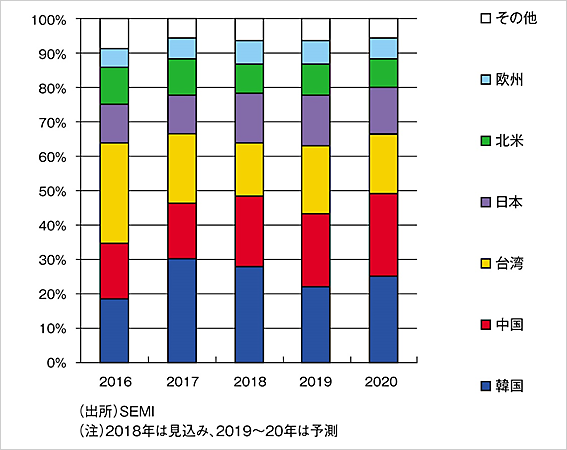

その結果、中国の半導体産業・市場は急成長を続けている。世界の半導体製造装置の売上額を国別シェアで見ると、中国は2018年には全体の2割、第2位のシェアを持つに至っている(図1)。

図1 半導体製造装置の売上額(地域別シェア)

こうした状況に危機感を抱いた のが米国だった。中国企業による 米国の半導体企業への出資・買収を次々に阻止、2018年以降は通信機器製造のZTEやファーウェイ、半導体製造のJHICCに対して制裁措置(米国製品の輸出禁止)を実施した(ZTEへの制裁は後に解除)。また、中国から輸入する半導体製品に対しても関税率を順次引き上げている。

中国の半導体産業は急成長しているとはいえ、半導体チップのみならず、製造装置、技術、人材に至るまで、外国に大きく依存しているのが現状だ。とりわけ、製造装置分野では米国への依存が大きく、中国企業は米国製の製造装置なしで半導体を製造できないと言っても過言でもない。実際に、中国の三大メモリーメーカーとして今後の成長が期待されていたJHICCのメモリー量産計画は、米国政府による制裁を受けてとん挫してしまった。

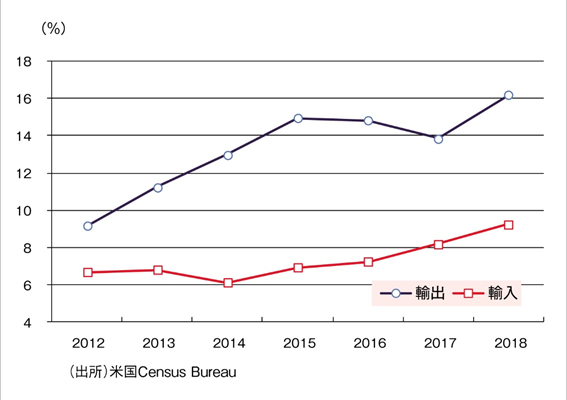

だが、急成長する中国の半導体産業の米国依存は、裏を返せば米国の半導体産業にとっても中国市場は重要な位置づけにあることを意味する。米国の半導体輸出入相手国に占 める中国のシェアを見ると、輸出は2018年には16.2%まで高まっている(図2)。実際に、米国の主な半導体企業の売上額に占める中国事業のシェアは、Micron(メモリ) やBroadcom(通信半導体)が5割強、Qualcomm(通信半導体)に至っては7割弱と、売上げの多くを中国市場に依存している。米国政府による制裁の影響が取り沙汰されているファーウェイもこれら企業の重要顧客だ。

図2 米国の半導体輸出入に占める中国の割合

輸入についても、中国が全体に占める割合は2018年には9.2%まで高まっている。米国の半導体業界団体によると、米国が中国から輸入する半導体製品は、まず、「米国で設計または製造され、パッケージング・テストのために中国に出荷された半導体」である。発展途上の中国の半導体産業だが、製造の最終工程であるパッケージング・テスト分野では技術と経験が蓄積されているため、多くの米国半導体企業は同工程を中国企業に委託しているというわけだ。また業界団体は、中国から輸入する半導体として「中 国以外からは調達困難な半導体製造装置用の部品」も挙げている。前述のJHICCの事例で見られるように、中国企業の半導体製造は、米国製の製造装置なしでは成り立たないが、米国の製造装置自体も中国製の部品なしでは製造できないというのは大きな皮肉である。

そのため、業界団体は、中国から 輸入する半導体製品への関税率引き上げ措置に対して「米国の半導体企業の競争力低下、中国市場における米国企業のシェア低下」などの悪 影響を挙げて、反対の意を表明している。

政治的思惑を超えて相互に依存しあう米中の半導体産業。そこからは一筋縄ではいかない米中関係の一つの側面が見えてくる。

※本稿は『月刊中国ニュース』2019年8月号(Vol.90)より転載したものである。