【21-01】2020年代における中国の産業政策(その1)

2021年01月13日 丸川知雄(東京大学社会科科学研究所教授)

はじめに:「中国製造2025」はどうなった?

中国のハイテク産業政策「中国製造2025」はトランプ政権の期間中、アメリカと中国の対立の種であった。2018年10月にペンス副大統領が行った演説では「中国は『中国製造2025』を実施することで世界最先端の産業の9割を支配しようとしている。21世紀の経済で支配的な位置を占めるため、中国当局は官僚や企業家たちに、手段を選ばずにアメリカの知的財産を獲得せよ、と指示している」と指弾した。トランプ政権は中国によるアメリカの知的財産権侵害に対抗するという名目で通商法301条を発動し、最終的には中国からの3700億ドル分もの輸入品に関税を上乗せしたが、ペンス副大統領に言わせれば中国による知財権侵害の根底にあるのが「中国製造2025」である。

2020年1月にアメリカと中国は貿易交渉における「第1段階の合意」に達し、中国が2020年と2021年の2年間でアメリカからの財・サービスの輸入を2000億ドル増やすこととひきかえに、双方が上乗せしていた関税の一部を引き下げるなどの歩み寄りを見せた。ただ、知的財産権制度、農産物貿易、金融などに関する合意はできたものの、「中国製造2025」などの産業政策や国有企業については手付かずだった。その後、コロナ禍をめぐってトランプ政権が中国非難を繰り返し、ファーウェイに対する攻撃をエスカレートさせたため、米中関係は険悪化し、貿易戦争の終結がさらに遠のいたように見えた。

だが、2020年9月以降、米中貿易戦争の終結ないし縮小を期待させる事象が続いて起きている。

第1に、9月にWTOの紛争処理小委員会で、中国の訴えが認められ、アメリカによる通商法301条を用いた中国製品への広範な課税がWTOのルール違反だとの裁定がなされたことである。アメリカはこの裁定を受け入れて通商法301条の発動をやめるか、上級委員会に上訴するかの選択を迫られている。トランプ政権であれば裁定を無視し、WTOから脱退するという展開まで考えられたが、バイデン新政権がそのような挙に出る可能性は小さい。

第2に、10月末に開催された中国共産党中央委員会の5中全会において「第14次5ヵ年計画及び2035年長期目標に関する提案」(以下、「14-5提案」)が決議されたが、そのなかで「中国製造2025」への言及がなかった。5年前の2015年秋に行われた第13次5ヵ年計画に関する提案では「中国製造2025」が産業政策の中核に据えられていたので、今回の提案のなかに言及されていないということはそれが事実上撤回された可能性もある。となれば、アメリカとしても貿易戦争の矛を収めやすくなったといえるであろう。

第3に、11月のアメリカ大統領選挙で民主党のバイデン候補の当選が決まったことである。トランプ政権は中国と世界の覇権を争うためというよりも、アメリカに雇用を取り戻すために中国からの輸入を制限する措置をとっていたが、バイデン新政権は米中貿易戦争がアメリカ経済にとってプラスになるという見方は採らないだろう。安全保障や人権問題をめぐる米中対立はバイデン政権下でも続くであろうが、貿易戦争という形での米中の抗争は収まっていく可能性がある。

この3点のうち、第2点が一番あいまいな点である。「中国製造2025」は果たして撤回されたのか、それとも表面上それに言及しなかっただけで、その精神や政策内容はなお継続しているとみるべきなのか。本稿では「中国製造2025」の内容と過去5年間のその実績を踏まえつつこの点を究明したい。

1.重点産業の変遷

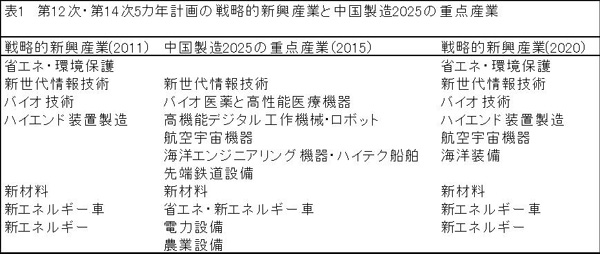

アメリカのペンス副大統領が「中国は世界最先端の産業の9割を抑えようとしている」と主張した根拠はおそらく「中国製造2025」が10のハイテク産業を重点産業として指定したことにあると思われる。ただ、そこで掲げられていた重点産業はその5年前に国務院が定め、その後第12次5ヵ年計画(2011~2015年)にも盛り込まれた7つの「戦略的新興産業」とかなり重なっており、中国が突如としてハイテクを支配する野心をむき出しにしたわけではない。

14-5提案では、再び「戦略的新興産業」という呼称が復活したばかりでなく、挙げられている産業も2011年のものがすべて元通りの表現で復活し、そこに航空宇宙機器と海洋装備が加わっている。つまり第12次5ヵ年計画の延長線上に第14次5ヵ年計画の「戦略的新興産業」が指定されており、まるで「中国製造2025」がなかったかのようである(表1)。

(出所)筆者作成

また、「中国製造2025」では、2025年までに製造強国の仲間入りをし、2049年には製造強国の前列に立つという目標が掲げられていたが、14-5提案では「製造強国」という言葉はかろうじて残っているものの、それは「品質強国」、「ネットワーク強国」、「デジタル中国」と並んで掲げられているスローガンにとどまり、具体的にいつまでに製造強国になるという目標がないので、かなりトーンダウンした印象を受ける。

果たして「中国製造2025」が取り下げられたかどうかを判定するうえでポイントとなるのが、その内容を具体化するために国務院が公布したさまざまな「行動計画」などが今後更新されるかどうかである。すなわち、「中国製造2025」を総則とすれば、その細則としての性格を持つ産業横断的な7つの計画と個別産業にかかわる12の計画が策定された[1]。これらの計画の多くが2020年を期限としている。もし2021年以降の時期に対応した計画が新たに作られるようであれば、「中国製造2025」の目標実現へ向けた政策が続いていることになるだろうし、計画が更新されないようであれば「中国製造2025」は事実上放棄されたということになる。産業別の計画のなかで、少なくとも新エネルギー車に関わる自動車メーカーに対する規制を具体的に定めた「乗用車の平均燃費と新エネルギー車ポイントに関する管理方法」(工業信息化部ほか2017年9月)は継続されるであろうが、その他の政策の多くは更新されない可能性もある。

2.国産化重視からサプライ・チェーン重視へ

「中国製造2025」はハイテク製品の国産化を重視している。すなわち、「核心的な部品と重要な基礎材料」について、2020年までには40%の「自主保障」を実現し、2025年までには上記の70%の「自主保障」を実現することが目標だとしている。この「自主保障」が何を意味するのかは政策のなかで定義されておらず、その正確な意味は不明確であるものの、これまでの中国の産業政策の流れから考えると、これはさまざまなハイテク製品やその基幹部品を国産化することを意味すると考えられる。中国政府は2001年のWTO加盟とともにいったん廃止した自動車の部品国産化率規制を2004年に公布した自動車産業の新しい産業政策によって復活させようとしたが、日本、アメリカ、欧州によってWTOに提訴され、WTOルール違反との判定を受けていた。そのため、公式の政策では「国産化」という表現を避けたかったのだと思われる。

「中国製造2025」の細則の一つである「重点領域技術ロードマップ」では、国産化推進の方針が重点産業の各分野にわたって詳細に示されている。そこには各重点産業において中国が2025年までに獲得すべき技術が詳細にリストアップされており、集積回路(IC)、産業用ロボット、航空機など56品目について国産化率目標が掲げられている。もっとも、こうした目標をどのように達成するかに関して具体的な方策が挙げられているわけではないので、この文書自体をWTOルール違反に問うことは難しいであろう。ただ、願望としてではあれ、輸入品を相対的に減らし、国産品に切り替えていくことを打ち出しているのは内外無差別を旨とするWTOの精神に反しているとはいえよう。

このロードマップの作成主体は政府の官庁ではなく、国家製造強国建設戦略諮詢委員会という43人の技術者、科学者、経済学者、企業経営者で構成された組織である。この委員会からの提案という形をとることで国産化率目標は政府の方針ではなく専門家の意見にすぎないという弁解の余地を残す狙いなのであろう[2]。ただ、この専門家の委員会の上には馬凱副首相を組長とする国家製造強国建設領導小組が設置されていたし、「中国製造2025」のなかでも定期的にロードマップを制定するとされていたので、やはりこの文書は「中国製造2025」の目標を具体化したものとみるべきである。

ロードマップは2015年に最初のバージョンが出たのち、2018年1月に2017年版が発表された。この流れでいえば、2020年初めまでに新版が出てもよさそうなものであるが、2018年12月に中国政府が品目ごとの国産化率目標の取り下げを検討しているという報道が流れ(『日本経済新聞』2018年12月13日夕刊)、本稿執筆時点(2020年12月)まで新版は発表されていない。国家製造強国建設領導小組の組長を務めていた馬凱は2018年3月をもって副首相を退任し、同時に小組の組長を退いたはずであるが、国家製造強国建設戦略諮詢委員会のウェブサイト をみても組長が馬凱であるという古い情報しか載っていない。こうした状況からみて、同委員会が2018年後半以降不活発になったことがうかがえる。この事実からみて、ロードマップも2018年をもって事実上放棄された可能性が高い。

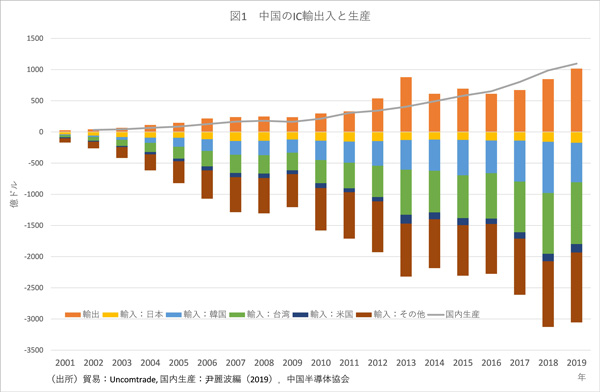

ハイテク製品の国産化目標のなかでも特に注目されるのがICの国産化である。というのも、ICは中国にとって原油を上回る最大の輸入品目であり、2018年以降は年間に3000億ドルも輸入しているからである。もしICの国産化が進むと、日本、韓国、台湾、アメリカなど中国にICを輸出している近隣地域にとっても大きな影響がある(図1)。

(出所)筆者作成

ロードマップの2015年版では、中国市場における国産ICのシェア(生産額ベース)を2015年の41%から2020年には49%、2030年には75%に高めるとしていた[3]。さらに、ロードマップ2017年版では、2016年の国産ICのシェアは33%だったとして現状評価を低くする一方、2020年の目標は58%、2030年の目標は80%としてさらに強気の方針を示している。

日本のメディアではなぜか「中国製造2025では安全保障の観点から、半導体自給率を2020年に40%、25年に70%まで高める目標を掲げる」(『日本経済新聞』2019年10月29日)という誤った情報が伝えられている。これは「中国製造2025」における「核心的な部品と重要な基礎材料」に関する目標を誤読した可能性があるが、当然ながらICは「核心的な部品と重要な基礎材料」とイコールではない。

いずれの目標が正しいにせよ、中国がICの国産化率を高めることは日本などICを中国に輸出する国にとっては輸出の削減を意味するため、注視せざるを得ない。もっとも、図1からもわかるように、「中国製造2015」が始まった2015年以降もICの輸入は増加傾向にあるし、国内生産が急に増えた様子もない。そもそもロードマップで示されたIC国産化の現状評価にも大きな疑問がある。図1にみるように中国はICの輸出もかなりあるため国産化率の計算は容易ではないが、国産ICがすべて国内で消費されているという仮定をおいても、2015年のIC国産化率は26%、2019年は35%にすぎず、ロードマップに示された数字とは大きな開きがある。IC Insights(2020)の見立てでは、外資系企業を含む国産ICの市場シェアは2014年に15.1%、2019年に15.7%で、この間に国産化率はほとんど上昇していない。2024年の時点でも国産化率は20.7%にしか上がらないと予想している。もっとも、同レポートでは2019年の中国のIC市場規模を1246億ドルとしているが、このことと3000億ドル以上のIC輸入が行われたという事実とをどう整合的に理解すればよいのか筆者には不明である。

もともとICは国際分業に最も適した製品だといえる。製品の価値に比べて輸送コストは極めて小さく、研究開発と設備投資に膨大な資金が必要であるため規模の経済性が顕著である。しかもIT製品に関する取り決めにより関税はかからない。従って、ICを国産化する経済的メリットは見出しがたく、無理に国産ICに切り替えようとするとむしろ経済的損失をもたらす可能性が高い。

にもかかわらず中国政府はかねてよりICの国産化に取り組んできた。その歩みは1980年代にまでさかのぼることができるが( 丸川、2020b )、特に2013年以降いっそう強力に推進されている。2014年には国務院が「国家IC産業発展推進綱要」を制定し、これに基づいて財政部、国家開発銀行、中国煙草などの出資により国家IC産業投資基金が作られ、第1期の資金として1387億元、第2期の資金として2,000億元を集めて多数のIC、その材料や補助材料、製造装置などのメーカーに投資した。中央政府の基金以外に北京市、上海市、湖北省なども投資基金を立ち上げてIC産業に投資している。さらに清華大学傘下の国有企業である紫光集団が民間のファブレスメーカーを合併したり、アメリカのメモリ大手マイクロンを買収しようとしたり、DRAMやNANDフラッシュメモリの工場を建設するなど国策を体現するかのように活発に投資を行っている。同社は国家IC産業投資基金からも多額の出資を受けている。以上のように、IC国産化率の向上は単なる絵に描いた餅ではなく、その目標の実現に向けた積極的な活動が展開されてきた。

こうした動きは他国の警戒感を高めた。とりわけアメリカはIC産業における優位を生かして中国の野心を挫くための行動をとるようになった。

アメリカはまずオバマ政権時代の2015年にスーパーコンピュータ用のICの提供を止めた。スーパーコンピュータの分野ではアメリカ、中国、日本が計算速度世界一の座をめぐって激しい争いを演じているが、中国のスーパーコンピュータは2013年から2015年にかけて世界第1位だった「天河ⅡA」まではアメリカのインテルのCPUを使っていた。ところが、2015年に米商務省はインテルが中国のスーパーコンピュータにCPUを提供することを禁じた。そのため、中国は独自にCPUの開発に乗りだし、「申威(Sunway)」という名のCPUを作った( 陳・董、2018 )。これを搭載した「神威・太湖之光」は2016年と2017年には世界1位の計算速度を出しており、国産CPUでも世界有数のスーパーコンピュータが作れることを証明した。

トランプ政権の時代になると、アメリカはさまざまな理由をつけて中国企業に向けたハイテク製品や技術の提供を差し止めた。2018年には通信機器大手の中興通訊(ZTE)がイランへの不正輸出に関わる社内処分を約束通りに履行していなかったことを理由にアメリカからのIC等の部品供給が差し止められ、ZTEはスマートフォンの生産を一時停止する苦境に陥った。2019年5月には同じくイランへの不正輸出を理由として華為技術(ファーウェイ)がアメリカの輸出管理規則に定める「エンティティ・リスト」に載せられ、アメリカからの部品や技術の輸出が禁止された。

しかし、ファーウェイはアメリカの圧力のなかでも2019年に売上を2割伸ばし、スマートフォンで世界一をうかがうほどの強さを見せたので、アメリカは2020年に入るとファーウェイへの攻撃をますますエスカレートさせた。5月には、ファーウェイがスマートフォンの基幹ICを自らの子会社で設計し、台湾のTSMCに加工を委託していたのに着目して、TSMCがファーウェイからの生産を受託することを禁じた。同年9月にはどの国の企業であってもアメリカの製造装置やソフトウェアを使ってファーウェイにICを提供するにはアメリカ商務省の許可が必要だとする規制を行った。

もはやここに至ると、アメリカの経済的・戦略的利益も顧みられなくなり、ただひたすらにファーウェイを屈服させることが自己目的化している。中国側としては、ICを海外企業に依存していることの弱みを突かれた格好であり、重要なICを国内で供給できる態勢を作ることが経済安全保障の観点から重要であると再認識したであろう。

しかし、アメリカは中国のIC産業に対しても周到に封じ込めを行っている。2018年10月には、DRAMの量産を始めようとしていた福建省晋華集成電路(JHICC)とアメリカ企業が取引するのを制限した(『日本経済新聞』2018年10月31日)。JHICCは製造装置が入手できなくなり、生産を始められない状態が続いている。台湾TSMCと同様にICの受託生産を行うメーカーとして上海にSMICがあるが、同社もアメリカの輸出規制によって半導体製造装置の入手が滞っているという。アメリカはこのようにしてファーウェイが中国国内でICの生産委託を行う道も閉ざそうとしている。

中国としてはICの入手を確保する必要性を痛感しているだろうが、経緯から言えばむしろ中国がICの国産化を追求したことがアメリカの警戒心を高めた面があるので、ここで国産化の旗を公然と掲げれば、アメリカの攻撃の火に油を注ぐことになりかねない。

そのためか、最近ではIC国産化の目標そのものが存在していなかったかのような報道がなされている。たとえば『21世紀経済報道』の2020年9月23日付は、「中国が2025年にIC自給率70%を目指していると噂されているが、2019年の自給率は30%前後でしかない。多数の権威筋からの情報によれば、このような目標が政府内で立てられたことはないし、この目標は現実離れしている。これは一部の投資家が半導体熱をかきたてるために吹聴したホラ話にすぎない」と国産化率目標の存在を否定している。

14-5提案でも国産化に対する言及を回避し、その代わりに「産業チェーン、サプライ・チェーンのレベルを高める」ことを提起している。すなわち、「自主的かつ制御可能、安全で高効率であることを目指し、すべての産業チェーンの改良とグレードアップを推進するために、産業別にサプライ・チェーンの戦略設計と施策選定を行う」としている。国産化とはどこにも書かれていないものの、アメリカに弱点を突かれるようなサプライ・チェーンを改めたいという希望を読み取ることができる。その方策は必ずしも国産化率を高めることばかりではなく、供給源を分散化し、その一部を国内に持つといったことも考えられるだろう。他国の反発と警戒を招く国産化率の向上という方針から、サプライ・チェーンの安全性と強靭性を高める方針への切り替えがなされたとみていいだろう。

( その2 へつづく)

1. その詳しいリストは 丸川(2020a) に掲載した。

2. 実際、中国政府の当局者はドイツ経済界の代表団に対してそのように説明したという( Wübbeke et als., 2016)。

3. 56品目のほとんどについては2020年と2025年の国産化率等の数値目標が掲げられているが、なぜかICのみは目標年が2030年になっている。