【21-02】2020年代における中国の産業政策(その2)

2021年01月13日 丸川知雄(東京大学社会科科学研究所教授)

(その1 よりつづき)

3.保護から開放へ:新エネルギー自動車

次に、ICと並んで大きな注目を集めている新エネルギー自動車について取り上げたい。新エネルギー自動車とは、電気自動車(EV)、プラグインハイブリッド車(PHEV)、燃料電池車を指し、「中国製造2025」の重点領域の一つに挙げられていた。ここでは特にEVを中心に論じていきたい。

EVは従来のガソリンエンジンの乗用車に比べて製造するのが比較的容易だという事情もあって、中国の自動車メーカーは早くから手がけていた。2015年の時点では、中国のEV市場はBYD、吉利、衆泰汽車、北汽新能源など中国メーカーの独壇場であった(表2)。一般の乗用車においては外資系企業が強くて中国メーカーは国内市場の3割程度しか獲得できないが、EV市場では先行者利得を発揮して市場のほとんどを占めていた。

こうした現状を背景にロードマップでも強気の方針が示されていた。すなわち、中国の新エネルギー車市場における中国ブランドのシェアを2020年には70%、2025年には80%とするという目標が掲げられていた。2015年時点では中国ブランド車が市場を占めていたので、これはむしろ控えめな目標であったかもしれない。

中国政府はEV用電池における中国メーカーの発展も強力に後押しした。そのための手段が2015年に工業信息化部がうち出した「自動車動力蓄電池産業規範条件」という政策である。そのなかではEVに搭載可能な電池メーカーがリストアップされており、このリスト上のメーカーの電池を使っているEVのみが購入時の補助金の交付を受けられるとされた。2016年にかけて電池メーカーのリストが4回に分けて公表されたが、57社も挙げられているなかに外資企業は一社も含まれていなかった(黄、2019 )。EVはまだ一般のガソリン乗用車に比べて高価であるため、もし購入時の補助金が出ないのであればほとんど売れる見込みはない。そのためリストから排除されたパナソニック、LG化学、サムスンSDIといった電池メーカーは事実上中国市場から排除されることとなった。その間隙を縫って寧徳時代(CATL)やBYDなどの中国メーカーが世界的な電池メーカーへの躍進を遂げた。

このような手厚い保護政策のもとにあったEV産業は、2018年を機に大きく様変わりした。まず、2018年6月に中国の外資政策が改められ、それまで外国の自動車メーカーが中国で工場などの現地法人を設立する場合、外国側の所有比率は50%以内とされていた規制を新エネルギー車に関しては同年撤廃することになった(任・連・郭、2020 )。つまり、これ以降外国企業の100%出資のEVメーカーも進出することが可能になったのである。すぐにアメリカのテスラが単独出資で上海に年産50万台規模のEV工場を建設した。テスラの上海工場は2020年1月に稼働を開始したが、滑り出しは大変好調で、2020年1~6月にはEVの販売台数で中国市場のトップに立った。

そのテスラをかわして9月の月間販売台数でトップになったのはGMとの合弁企業である上汽GM五菱である。同社は高級路線のテスラとは対照的に1台50万円を切る街乗り用の低価格EVを売り出してたちまちトップに立った。

さらに、EV用電池に関しても2019年6月に「自動車動力蓄電池産業規範条件」が廃止され、EVメーカーは外国メーカー製の電池も使えるようになった。そのため、サムスンSDI、LG化学、SKI、パナソニックなどが中国のEV向け電池市場に進出していった。

IC産業ではアメリカが中国に対する製品や機械設備の供給を差し止めるなど「デカップリング」の様相が濃いが、新エネルギー車の分野はまるで違った様相を呈している。いずれも米系企業であるテスラと上汽GM五菱が市場トップを争っているし、中国の新興EVメーカーが近年アメリカで株式上場を行って積極的に資金を取り入れている。2018年には蔚来汽車(NIO)がニューヨークに、2020年には小鵬汽車(XPeng)がニューヨークに、理想汽車(Li Auto)がナスダックにそれぞれ上場を果たした。

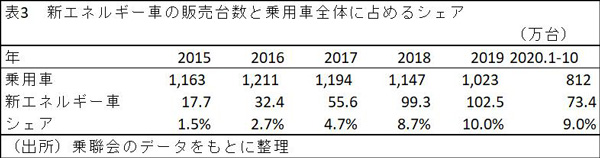

中国政府の新エネルギー車政策が2015年時点の封鎖的な保護政策から2018年以降は一転して開放的な政策に転じた理由は何だろうか。一つは前節でもふれたように2018年3月の馬凱副首相の退任あたりを起点として「中国製造2025」およびそのロードマップの政治的なプライオリティが下がったことと関係している可能性がある。もう一つは表3に見るように、2015年からの数年間で新エネルギー車の生産・販売台数が18万台足らずから100万台を超えるまで急成長し、BYDなどの有力メーカーが育ってきたことも挙げられるだろう。つまり幼稚産業保護政策が成果を上げ、次の段階へ進む時期が到来したともいえる。この間中国では「造車新勢力」と称される新興EVベンチャーが急増し、一時は300社を超える企業が名乗りを上げたともいわれている。幼稚産業保護が効きすぎたという認識があったのかもしれない。

表2にも引用した2020年1~9月のデータによると、すでにVW、GM、トヨタ、ホンダ、現代起亜など中国の主要な外資系乗用車メーカーも新エネルギー乗用車の生産と販売を開始しており、それらをすべて足し上げると、外資系企業の市場シェアは37%になる。このまま年末まで行くと、中国ブランドのシェアを2020年には70%にするというロードマップの目標は達成できないことになる。ただ、そうした結果が判明する2021年1月まで果たして「中国製造2025」とそのロードマップが政策として生きているかどうかはかなり怪しい。

おわりに

本稿では、トランプ政権の期間中、アメリカと中国の対立の根幹にあった「中国製造2025」が現状どうなっているかをIC産業と新エネルギー自動車産業の二つに焦点を当てて検討してきた。以上の検討から、「中国製造2025」はすでに事実上放棄されたと考えられる。その根拠として挙げたのは次の3点である。

第一に、2020年10月末の14-5提案のなかで「中国製造2025」への言及がなく、第14次5ヵ年計画が「中国製造2025」以前の第12次5ヵ年計画との連続性を意識して作成されるとみられること。

第二に、IC国産化の目標がとうてい達成できる見込みがないことを承けて、目標の存在を否定する報道がなされていること。

第三に、中国企業の育成のために強力な保護政策がとられてきた新エネルギー車の分野では、2018年以降、外資単独出資による進出が認められ、国産電池の優遇策も撤廃されたこと。

ただし、仮に「中国製造2025」が放棄されたとしても、政府がハイテク産業の発展を促進し関与するというこの政策の根元にある姿勢と発想は今後も継続される可能性が高い。14-5提案のなかでは、国家が「科学技術強国行動綱要」を制定し、AIやバイオとともにICについても国家プロジェクトによって研究開発を推進していくと述べられている。またサプライ・チェーンの安全性と強靭性を高める方針が14-5提案に盛り込まれていることもすでに指摘したとおりである。「国産化率」という他国製品の排除を目指す目標は放棄されたとみられるが、21世紀のハイテク産業で国際競争力を持つこと、他国からの敵対的な封鎖に耐えられるようなサプライ・チェーンを作っていくことに対する中国政府の意志が揺らいでいるとは思われない。

(おわり)

参考資料

- 丸川知雄(2020a)「中国の産業政策の展開と『中国製造2025』」『比較経済研究』第57巻第1号、53-66ページ。

- 丸川知雄(2020b)「中国は米中貿易戦争を乗り越えられるか?」『世界経済評論』第64巻第3号、6-14ページ。

- IC Insights (2020), Research Bulletin, May 21.

- Wübbeke, J., M. Meissner, M. J. Zenglein, J. Ives, and B. Conrad, (2016) Made in China 2025: the making of a high-tech superpower and consequences for industrial countries. Berlin: Mercator Institute for China Studies.

- 陳芳・董瑞豊編(2018)『"芯"想事成――中国芯片産業的博弈与突囲』北京:人民郵電出版社

- 黄耀鵬(2019)「動力電池"白名単"取消的前因後果」『汽車人』6月27日

- 任沢平・連一席・郭双桃(2020)『中国新能源汽車発展報告2020』新浪財経