【21-09】第20回 中国における人工肉の普及・背景・見通し・課題①消費と生産の担い手

2021年11月29日

高橋五郎: 愛知大学名誉教授(農学博士)

略歴

愛知大学国際中国学研究センターフェロー

中国経済経営学会前会長

研究領域 中国農業問題全般

はじめに

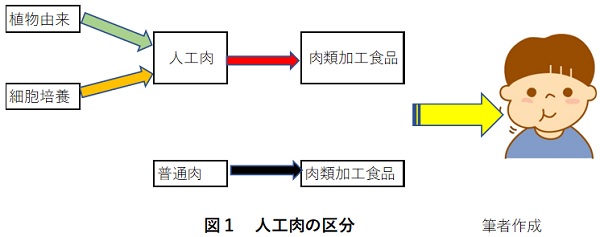

世界中で、植物や細胞培養から作る人工肉(代替肉ともいう。中国語は人造肉)の生産や新しい食材開発、そしてその消費が爆発的に伸びる動きがみられる。

人工肉の2つの区分(図1)、植物由来と培養肉については別途取り上げる予定である。

人工肉が世界的に伸び出したのは、新型コロナの流行(中国ではさらに、2018年初頭から全土で流行したアフリカ豚コレラも影響)から、畜産業やその国際的なサプライチェーンが大打撃を受け、普通肉やそれを原料とする日常生活に欠かせない食品の入手が困難になった背景がある。

この背景には、さらに多くの要因があり、別途取り上げたい。まだ始まったばかりのこの世界で、中国は早くも人工肉の世界トップ市場に躍り出る勢いを見せ始め、国内有力メーカーの誕生や技術的に先行するアメリカ・ヨーロッパの巨大メーカーとせめぎ合いながら、ファストフード店の囲い込みを始めるなど、巨大市場の争奪合戦の幕が切って落とされている。

いまのところ、中国の消費者に遺伝子組み換え食品に対して見せた拒否反応のようなものは確認されていない。あくまでも、いまのところであり植物由来人工肉の主原料が輸入に頼る大豆であること、しかもその大部分が遺伝子組み換え大豆であること(筆者調査済み)が知れ渡ったときどうなるかは見通せない。

この問題はさておき、本シリーズでは「中国における人工肉の普及・背景・見通し・課題」として、人工肉の現状や見通し、技術的競争やその課題などを取り上げる予定である。

1. 「人工肉元年」―2021年

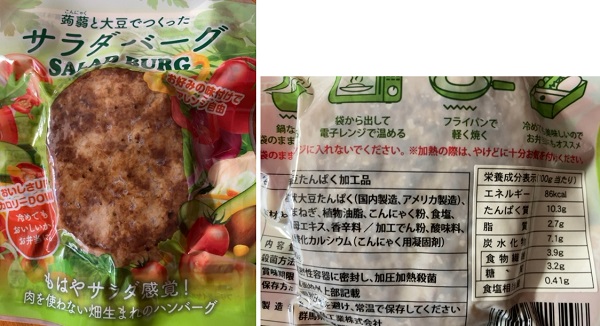

中国は、2021年に人工肉元年を迎えたと報じる中国メディアが目立つようになった。たしかにネット通販のサイトを当たってみると、人工肉で作ったさまざまな加工食品パックが、ところ狭しと並ぶ様子があるほどだ。

この様子は日本でも同様で、多くの種類の人工肉が販売されるようになった(写真参照:例えば茂木食品「蒟蒻と大豆でつくったサラダバーグ」筆者撮影)。

なお、現在中国で市販されている人工肉に、生の精肉や内臓・骨付き肉はなく、すべてが加工品である。消費者が人工肉と普通肉のいずれを原料としているか区別できるように、多くのメーカーは人工肉を原料とする食品を「素食品」とする場合が一般的である。

豚や羊の精肉がないのは、植物由来にしても、まだ技術的にそこまでの本物感や内実が作り出せていないこともあるが、製造コストが高く市場が許容できるほどの価格が実現できていないこと、色つや感触や風味などが精肉そっくりのままに一定のかたまりを売り出すことができていないためである。

しかし中国の人工肉市場は急速に拡大しており、食材として包装容器に入ったもの以外に、やや高級なレストランのメニュー食材として並ぶなど、販売ルートの拡大・多様化もみられる。

いずれ別途取り上げる予定だが、この人工肉にはハンバーグ、ソーセージ、ハム、チキンナゲット、餃子やマントウの中身などに使うこま切れ肉、ステーキ素材などさまざま揃っている。

人工肉だけでなく、人工ミルク、人工リーズ、人工魚介類など幅広い食材が同じ原理によって生まれ始めている。

製法も多様化し原料を植物、主に大豆やエンドウ豆に求める場合と豚や牛の細胞培養肉によるものとある。しかし後者はまだまだ試験研究段階にあり、実用化は見通せない。

2. 人工肉と普通肉の成分・養分比較―「健康食」?

今回は詳しい説明は避けるが、人工肉由来食品には3種ある。植物由来人工肉、動物細胞培養人工肉、この2つを混合した混合人工肉だ。このうち、混合人工肉と銘打って商品化する食品はまれである。

現在、中国で商品化されている人工肉食品のほとんどは植物由来人工肉食品とみられる。

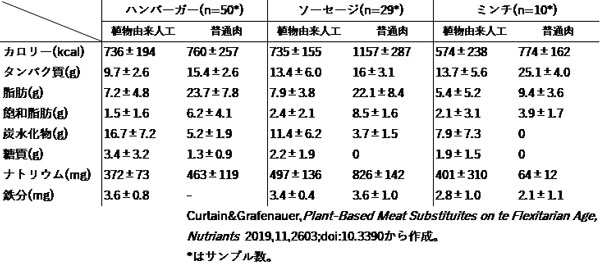

ここでは、まず、植物由来人工肉食品と普通肉由来食品を取り上げ、成分構成を比較した研究を紹介しよう。

このような比較研究は、サンプルの取り方、サンプル数、データのとり方、その評価などの点で難しさを伴うが、ここではコーテンとグラフナーらが紹介したオーストラリアとニュージーランドの研究例を取り上げたい。

表1がそれであるが、ハンバーガー、ソーセージ、ミンチの3つの食材について、カロリー、炭水化物などの食品の主成分を比較したものである。

表1 人工肉食品と普通肉食品、原料別成分差(いずれも100g当たり)

その意義は、専門家の間でいわれている、人工肉由来食品(ここでは3つとも植物由来人工肉)が、普通肉由来食品よりも健康的だという点の評価を検証することにある。

ただし、この表における結果一つをもって、上述した評価を定説とすることには慎重でなければならない。サンプル数がハンバーガー50、ソーセージ29、ミンチ10と限定的であり、しかも比較対象となった食材自体の品目が3つでしかないからだ。

①3つのどの食材も、カロリー、タンパク質、脂肪、飽和脂肪の4つの指標の数値は、普通肉由来食品が人工肉由来食品よりも高い。

②カロリーはソーセージにおける差が最も大きく、ミンチがこれに続く。タンパク質はミンチにおける差が最も大きく、ハンバーガーがこれに続く。脂肪はハンバーガーにおける差が最も大きく、ソーセージがこれに続く。飽和脂肪はハンバーガーにおける差が最大、ソーセージがこれに続く。

③数値面で人工肉由来食品が普通肉由来食品を上回る指標は炭水化物、糖質である。炭水化物における数値の差が最も大きい食材はハンバーガーで、ソーセージがこれに続く。なお普通肉由来のミンチには炭水化物が計測されていない。糖質における数値の差はソーセージ、ミンチにおいて大きい。

④塩分に変わるナトリウムの数値が高い食材は、普通肉由来のハンバーガー及びソーセージで、ミンチは人工肉由来の方が高い。鉄分は、ハンバーガー及びミンチにおいて人工肉由来の方が高い。

限られた情報であり、断定はできないものの、人工肉由来食品の方が低カロリー、低たんぱく、低脂肪という可能性はある。しかし、だからといって人工由来食品は健康食品だと断定できるかとなると自信はあまりない。

3. 人工肉の消費量・主要メーカー

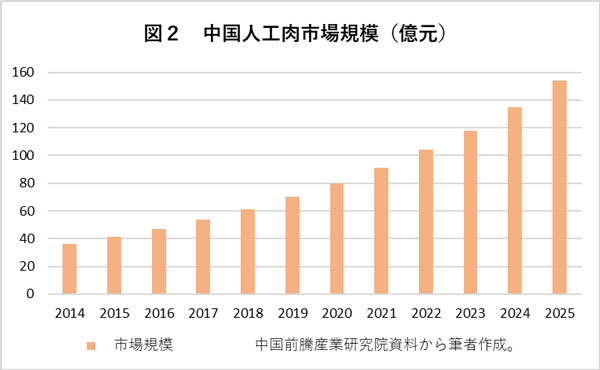

次に、中国における人工肉市場の現況と今後を概観しておこう。世界的にも新型コロナの流行以降、市場の膨張が起き2019年時点で121億ドル、アメリカの人工肉団体等によれば、2025年には2.3倍の279億ドル(約3兆2千億円)市場になると見込まれている。

図2は、2014年以降、2015年までの中国における市場規模を示している(ここでは植物由来の肉レベル)。これによると、2014年の人工肉市場規模は35.9億元(約540億円)、2025年には154億元(約2,300億円)に達するとみられている。CAGR(年平均成長率)は約14%である。増え方は相当に大きく、その後の成長の大きいことも予感できそうだ。その背景等については、このシリーズで、別途くわしく取り上げたい。

人工肉の実際の市場流通形態は普通の精肉等とは異なり、人工肉のかたまりや部分肉のようなわけにはいかず、消費者にとってはすぐに口にできる最終消費形態となっている。たとえばハンバーグ、ソーセージ、包装容器中のレトルト食品、すなわち加工済食品である。

ただし工場から加工業者等への出荷形態は原材料形態、販売業者から消費者へは未調理・非加熱段階でのハンバーグ、ソーセージ、レトルト食品形態等となる。実際に製造できる業者は限られ、加工業者も限られる。

またこの点も別途触れる予定だが、中国で不可欠なGB(国家標準)が未整備、製法や添加物、保管や物流等に関する規定等は未整備なので、今後、これらの体制が出来上がったところで、さまざまな段階での食品形態は変わって行くことが想定される。

価格水準は製造コスト高等を反映して、普通肉由来の食品に比べると割高だ。しかし、肉類の含有量や成分などの条件を同一にした食品を比較することは難しく、現段階では、実際の価格差を正確に把握することは困難である。

人工肉の製造コストは製法により異なるが、特に細胞培養肉の場合は1キログラム当たり数百万円あるいはそれ以上に達し、市場販売ができる技術的段階ではない。数千円でできる可能性もあるという情報もないではないが、なお実験室レベルを脱していない。フルスペックの設備をフルセットで構えるとなると、減価償却費がかさむので植物由来はおろか、普通肉に比べたらなお大きな課題がありそうだ。

現段階では、人工肉の国際的定義が固まっているとはいえないことが、あらゆるデータを固める上で困難をもたらしている。この点は、消費や中国のメーカー数や生産高などの正確な把握を難しくしている。

中国では市場動向の先を見越して、植物由来人工肉の工場の新設や国内販売網作りに動き出している。なかでも中国最大の植物由来人工肉食品のスタートアップメーカーの星期零(STARFIELD:本社は深圳)は、徳克士(DICOS:1994年アメリカテキサス州生まれ、1996年中国で設立。別称、中国のケンタッキー)など全国3,000近いファストフード店と提携、普通肉由来並みの価格でハンバーガーを売り出し中である。

星期零は2019年にスタート、深圳に数千平方メートルの工場、3,500平方メートルの試験研究室を構える。植設置稼働物由来人工肉生産専用の5本の製造ラインを稼働済み、月産1,500トン、年産を最低2万トンと見込んでスタートした。

徳克士は中国資本最大のファストフード、製造と販売の巨大企業が手を結んだことになり、世界一の規模の植物由来人工肉販売量を実現する日も近い。

徳克士のほか、Yanker shop food(湖南省)、山東三維(山東省)、ハルビン高科技(黒竜江省)、穀神生物科技(山東省)、天潤食品(重慶市)などが中国で人工肉メーカーあるいは代理商として注目されている。(次号につづく)