【23-34】不動産市場に対するテコ入れ策

2023年05月26日

露口 洋介(つゆぐち ようすけ):帝京大学経済学部 教授

略歴

1980年東京大学法学部卒業、日本銀行入行。在中国大使館経済部書記官、日本銀行香港事務所次長、日本銀行初代北京事務所長などを経て、2011年日本銀行退職。信金中央金庫、日本大学を経て2018年4月より現職。著書に『中国経済のマクロ分析』(共著)、『東アジア地域協力の共同設計』(共著)、『中国資本市場の現状と課題』(共著)、『中国対外経済政策のリアリティー』(共著)など。

中国人民銀行は2023年5月15日に、2023年第1四半期金融政策執行報告を公表した。その中で、不動産市場に対する最近の人民銀行の様々なテコ入れ策が紹介されている。

住宅ローン金利のさらなる引き下げ

住宅ローン金利の決定方式の変更については 2023年1月のコラム で説明したが、国際決済銀行(BIS)の統計で中国の住宅価格の推移を見ると、2021年9月までは上昇傾向が続き、その後、低下に転じている。住宅ローン金利の決定方式について、人民銀行は2018年9月から、直近1か月のLPRの水準を基準に一軒目の住宅についてはLPRの水準を下限とし、二軒目以降の住宅はLPRに0.6%ポイント加えた水準を下限とする。さらに各省の人民銀行は、それぞれの地域の不動産市場の状況に応じて、この下限にさらに上乗せして、各省それぞれの下限を決定することとした。住宅価格が上昇している間は、この決定方式に従って、住宅ローン金利は他の貸出金利が低下している中でも高めに維持された。

一方、住宅価格が低下し始めると、人民銀行と銀行保険監督管理委員会(現国家金融監督管理総局)は、住宅市場にテコ入れするため2022年5月15日に新たな通知を公布し、一軒目の住宅購入についての住宅ローンの下限金利をLPRから0.2%ポイント差し引いた水準に引き下げ、地域別の上乗せ金利については省単位ではなく、都市単位で独自の上乗せ幅を決定できることとした。次いで、2022年9月29日には、新築住宅価格が連続して低下した都市においては、一軒目の住宅についてそれぞれの都市の実情に応じて2022年末にかけて段階的に住宅ローン金利の下限を引き下げるか、ないしは撤廃することができることとされた。さらに、2023年1月からは3か月連続で住宅価格が前月比及び前期比で低下した都市の政府は、次の四半期から一軒目の住宅ローン金利の下限について、現行水準を段階的に引き下げるか、あるいは撤廃するかを自主的に決定することができることとされ、2022年9月の一回限りの措置を継続的なものとすることが定められた。

今回公表された金融政策執行報告によると、2023年3月末時点で83都市において一軒目の住宅ローン金利を全国に適用される下限金利から0.1~0.4%ポイント引き下げており、12都市では、下限金利が撤廃されている。

構造性金融政策手段の導入

構造性金融政策手段については、2020年8月のコラム でも説明したが、人民銀行が2022年8月19日に「構造性金融政策手段の紹介」という文章を公表している。そこでは、構造的金融政策手段は、低金利などのインセンティブを通じて信用総量と信用供与の両者に働きかける手段であり、金融包摂やグリーン金融、イノベーション分野など経済の重点分野、弱点分野に十分な資金を供給する手段と説明されている。また、特定分野への資金供給と同時にベースマネーの供給手段でもあり銀行間市場の流動性を合理的に保ち、信用総量の安定した増加にも貢献するもの説明とされている。

新型コロナの時期には、コロナ対策企業や生産回復に必要な企業に対する貸出に対して2020年1月に3000億元の専用再貸出、2020年2月と4月に合計1兆5千億元の再貸出・再割引が行われた。銀行が人民銀行の指定する分野の企業に貸出を行ったり、手形割引を行った場合に人民銀行が低利で貸出を行ったり、手形を再度割り引いたりするのが、再貸出、再割引である。その後も、零細企業向け、脱炭素向け、交通物流産業向けなどの構造性金融政策手段が導入されてきた。

日本でも、日本銀行が「被災地金融機関を支援するための資金供給オペ」、「新型コロナウイルス感染症対応金融支援特別オペ」、「気候変動対応を支援するための資金供給オペ」など金融機関による特定の分野への資金供与に対して0%の金利で資金を供給する制度を導入しているが、中国の構造性金融政策手段はこれらと類似の制度である。

今回の金融政策執行報告の第2章「金融政策オペレーション」の第5節「構造性金融政策手段の牽引作用の発揮」において、不動産市場向けの構造性金融政策手段が導入されたことを説明している。まず、不動産企業向けとして2023年1月に人民銀行は不良化した不動産開発プロジェクトに対する再貸出制度を設立した。2023年末までの間に金融資産管理会社が不動産会社からこのような不動産開発プロジェクトを買い取った場合、一定の条件の下で、人民銀行が購入資金の50%について1.75%の低金利で金融資産管理会社に資金の再貸出を行う制度である。再貸出の限度額は800億元(約1兆6千億円)とされている。

さらに人民銀行は2023年1月に、賃貸住宅購入貸出支援プログラムを導入した。2023年末までに、重慶、済南、鄭州、長春、成都、福州、青島、天津の8試験都市において金融機関が賃貸住宅購入向け資金の貸出を実施し、原則として貸出金利が3%を超えない場合、人民銀行が貸出金額の100%の資金を供与する。人民銀行の供与の限度額は1000億元で、金利は1.75%とされている。

テコ入れ策の成果

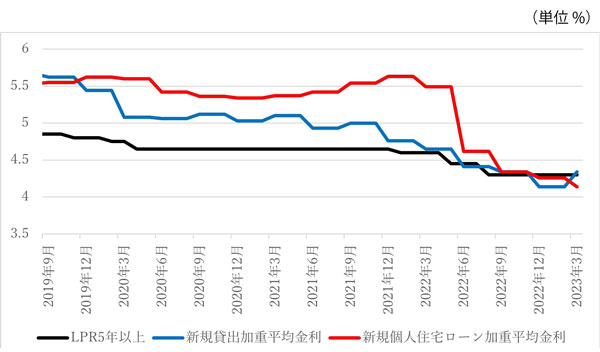

以上の様々な措置の結果、3月の新規貸出加重平均金利全体が4.34%と昨年12月比、0.20%ポイント上昇した中で、新規個人住宅ローン金利は4.14%、昨年12月比0.12%ポイントの低下となった(図)。また、1~3月中の新規貸出増加額10兆6013億元、前年同期比27.2%増のうち、住宅ローンが大部分を占める家計向け貸出の新規増加額は1兆7095億元、前年同期比30.8%増と大きな伸びを示した。

(図)LPR、貸出加重平均金利の推移

(出典)中国人民銀行

中国では、金利は依然として人民銀行を通じて政府がコントロールしており、必要に応じて、特定の分野の金利を操作している。また、構造性金融政策手段についても、広く経済の様々な分野に対して導入されており、銀行の貸出総量と分野別の貸出量の両者についてコントロールが行われている。中国の金融市場の動きを見る場合、政府による広範なコントロールが行われていることに注意しなければならない。

(了)