【23-02】住宅ローン金利政策ルールの設定

2023年01月13日

露口 洋介(つゆぐち ようすけ):帝京大学経済学部 教授

略歴

1980年東京大学法学部卒業、日本銀行入行。在中国大使館経済部書記官、日本銀行香港事務所次長、日本銀行初代北京事務所長などを経て、2011年日本銀行退職。信金中央金庫、日本大学を経て2018年4月より現職。著書に『中国経済のマクロ分析』(共著)、『東アジア地域協力の共同設計』(共著)、『中国資本市場の現状と課題』(共著)、『中国対外経済政策のリアリティー』(共著)など。

中国人民銀行と銀行保険監督管理委員会は2023年1月5日に、個人の住宅ローン金利を引き下げるための新たな政策を公表した。今回は、中国の住宅ローン金利をめぐる政策について検討することとしたい。

住宅ローン金利決定方式の導入

今回の人民銀行と銀行保険監督委員会の通知は、「一軒目の個人住宅ローン金利政策の長期的に有効な変更メカニズムを建立することに関する通知」と題されており、今後の住宅ローン金利変更についての政策の一般的ルールを定めるものである。そこで、まずこれまでの住宅ローン金利政策の変遷について確認しておこう。

2019年9月のコラム「貸出金利と預金準備率の引下げ」で説明したように、同年8月17日に人民銀行は貸出金利全般の引下げを図るため、従来の「貸出基礎金利(LPR)」を英文名称は変えずに「貸出市場報告金利(LPR)」に変更し、人民銀行が公表する貸出基準金利から離れて金利を引き下げられるようにした。すなわち、人民銀行が銀行部門に資金を供給する手段である「中期貸出ファシリティ(MLF)」の金利水準を基準としてLPRを設定することとした。これによって人民銀行が実施する7日物リバースレポと1年物MLFから1年物と5年以上物LPRに至る政策金利体系が構築された。

その直後の2019年8月25日に人民銀行は個人向け住宅ローン金利について、直近1か月のLPRの水準を基準にそれに上乗せして決定することとする通知を公布した。具体的には、一軒目の住宅についてはLPR(2019年8月20日の5年以上物で4.85%)を下限とし、二軒目以降の住宅はLPRに0.6%ポイント加えた水準(同5.45%)を下限とする。各省の人民銀行は、それぞれの地域の不動産市場の状況に応じて、この下限にさらに上乗せして、各省それぞれの下限を決定することとされた。本措置は2019年10月8日から実施された。

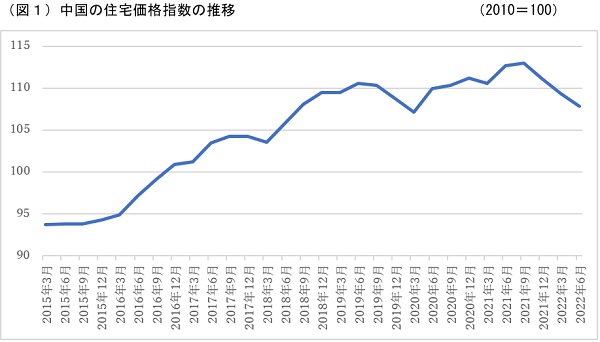

国際決済銀行(BIS)の統計で中国の住宅価格の推移を見ると、若干の上がり下がりはあったものの2021年9月ころまでは、上昇傾向が続いていた(図1参照)。

(出所)国際決済銀行(BIS)

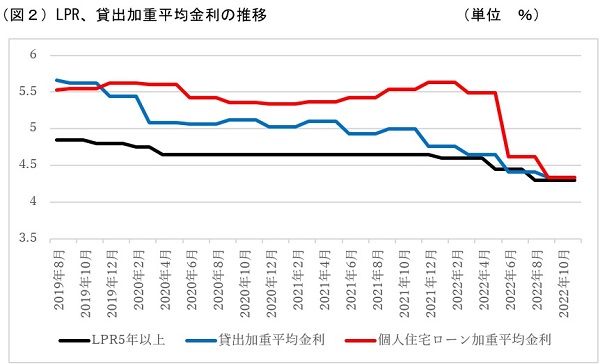

2019年の住宅ローン金利の決定方式導入直後の2019年12月末には、貸出全体についての新規貸出金利加重平均金利が5.44%であったのに対し、そのうち住宅ローン加重平均金利は5.62%となり、その後も貸出金利全体が金融緩和政策によって低下傾向であったのに対し、住宅ローン金利は充分低下せず貸出金利全体より高い状態が続いた(図2参照)。

(出所)中国人民銀行

住宅ローン金利決定方式の見直し

しかし、2021年末には住宅価格は低下に転じ、2022年に入ると下げ足を速めた。これに対し人民銀行と銀行保険監督管理委員会は、住宅市場をテコ入れするため2022年5月15日に新たな通知を公布し、一軒目の住宅購入についての住宅ローンの下限金利をLPRから0.2%ポイント差し引いた水準に引き下げた。二軒目以降については従来と同様を維持した。また、地域別の上乗せ金利については省単位ではなく、都市単位で独自の上乗せ幅を決定できることとした。この結果、住宅ローン加重平均金利は2022年3月末の5.49%から6月末の4.62%に急低下した。

さらに、人民銀行と銀行保険監督管理委員会は2022年9月29日に新たな通知を公布した。その通知によると、2022年6月から8月までの3か月に新築住宅価格が前月比及び前年同期比で連続して低下した都市においては、一軒目の住宅についてそれぞれの都市の実情に応じて2022年末にかけて段階的に住宅ローン金利の下限を引き下げるか、ないしは撤廃することができることとされた。二軒目以降については従来と変更がない。

住宅ローン金利政策ルールの導入

2023年1月5日に人民銀行と銀行保険監督管理委員会が公表した今回の措置の公表文は、2022年12月30日付と記されており、上記の2022年9月の措置が2022年末までの1回限りの措置であったのに対し、2023年以降の住宅ローン金利の下限の引下げ、撤廃についての一般的ルールを定めたものである。内容を見ると、まず、各都市の地方政府は2022年度第3四半期末(2022年12月末)以降、前四半期の末月から今四半期の2番目の月までの3か月の評価期間について、3か月連続で住宅価格が前月比及び前期比で低下した都市の政府は、次の四半期から一軒目の住宅ローン金利の下限について、現行水準を段階的に引き下げるか、あるいは撤廃するかを自主的に決定することができることとされた。その後の評価期間内に新築住宅価格が3か月連続で上昇した場合は、次の四半期から全国統一の住宅ローン下限金利のルールに復する。それ以外の条件や二軒目以降の住宅ローン金利については従来のルールを適用するとされている。

住宅ローン金利政策による住宅市場の安定化

今回の措置によって、住宅価格の下落が続く都市においては住宅ローン金利がさらに低下することが見込まれる。これまでの住宅ローン金利政策の変化を見ると、中国政府が住宅ローン金利の下限をコントロールすることによって、住宅価格の上昇局面では住宅ローン金利を引き上げ、住宅価格の下落局面では住宅ローン金利を引き下げて、住宅市場の市況を安定化させようとしていることが見て取れる。今回の公表文でも「住宅ローン金利政策は新築住宅価格の動向と連動して調整する」と表明されている。中国では、このように政策目的に沿って、政府が分野を絞った特定の金利をコントロールしているのである。

(了)

露口洋介氏記事バックナンバー

2022年12月26日 中国の金融政策の決定プロセス

2022年11月24日 人民元為替レートの安定の意味

2022年10月27日 人民元為替レートの最近の動向

2022年09月28日 人民元国際化報告とCIPS

2022年08月22日 銀行の貸出構造の変化

2022年07月25日 中国本土と香港の金融協力の進展

2022年06月28日 SDR通貨構成比の見直しと債券市場の対外開放進展

2022年05月26日 金融政策の枠組みと預金金利の引下げ

2022年04月27日 金融緩和政策と人民元為替レート