【22-14】中国における情報技術の社会実装とその影響(その1)

2022年04月14日 高口康太(ジャーナリスト)

はじめに

今や世界の一大産業へと発展したIT(情報技術)だが、米国の巨大企業に続く地位を獲得しているのが中国企業だ。いわゆるGAFAM(グーグル、アップル、フェイスブック、アマゾン、マイクロソフト)は日本でも注目を集める存在だが、中国のBAT(バイドゥ、アリババ、テンセント)、あるいは世界的な動画アプリ「TikTok」(ティックトック)を生み出したバイトダンスも広く知られるようになった。

こうした情報技術の広がりは中国社会をどのように変えていったのか、デジタル化は中国に何をもたらしたのか、これが本章のテーマとなる。

6.1「デジタル大国・中国」の起点

中国はいつ「デジタル大国」になったのか?

2017年秋に中国中央電視台(CCTV)はドキュメンタリー・シリーズ「輝煌中国」(アメージング・チャイナ)を放映した。第19回中国共産党大会(十九大)を前に、第1期習近平政権の業績をアピールする狙いを持った番組だ。番組タイトルどおり、世界を驚かせるほどの中国の技術力がテーマである。宇宙開発や深海探索など国家主導の科学技術プロジェクトや大型土木建設など、中国の技術が世界的な地位を持つことを示すものだ、国家的プロジェクトと並んでスマートフォンによるモバイル決済やシェア・サイクルなどのITサービスといった民間IT企業のサービスも取りあげられている。

5年前、第18回中国共産党大会(十八大)の前には、CCTVは「你幸福嗎?」(あなた幸福ですか?)と題したキャンペーンを行っている。数百人もの市民に「幸福ですか?」と問いかけるもので、暮らし向きがよくなった、子どもを学校に行かせられるようになったという、ちょっとした幸せを回答するものだ。「小康社会」(ゆとりある社会)の部分的な実現が胡錦濤体制の政治業績としてアピールされたことを受けてのキャンペーンだが、2012年の「ちょっとした幸福」から、わずか5年後には「世界を驚かせる技術大国」と、中国の自画像が一変したことには驚かざるを得ない。

ともあれ、この5年間のどこかに「デジタル大国」へと転換した起点があったと見るべきだろう。筆者はこの転換点を2014年前後だと考えている。「モバイル・インターネットの普及」という技術的転換、「リスクマネー投資ブーム」という金融的転換、「創業支援」という政策的転換がこの時期に集中しているためだ。

6.1.1 モバイル・インターネットという技術的転換

中国では2013年末に4G(第4世代移動通信システム)のサービスが開始された。中国では技術的なキャッチアップに「弯道超車」(カーブで追い抜く)という言葉が用いられる。じりじりと追い上げるのではなく、技術規格変更というカーブのタイミングで一気に追い抜くことを意味する。携帯電話インフラはその典型である。俗に「2Gの普及では先進国から15年遅れ、3Gでは約10年の遅れ、それが4Gではわずか1年遅れにまで接近し、5Gでは世界最速となった」と言われるが、4G通信では先進国と並ぶ携帯電話インフラを手にすることとなった。

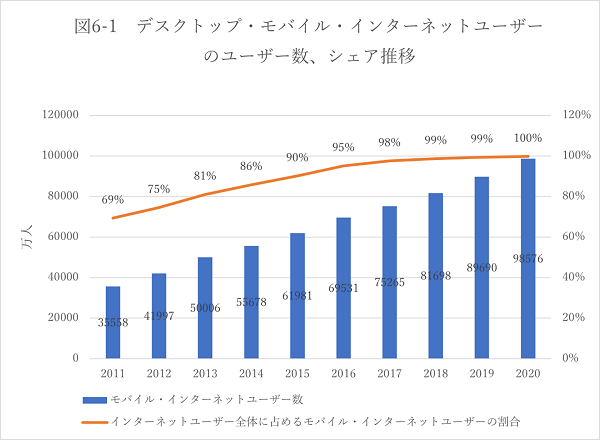

出典:「中国インターネット発展状況統計報告」(筆者作成)

図6-1は中国のモバイル・インターネットユーザー数の推移と全インターネットユーザーに占めるモバイル・インターネットユーザーの割合を示したものである。2G通信、3G通信においてもモバイル・インターネットユーザーは存在していたが、4G通信によってこの流れは加速していく。

出典:「中国インターネット発展状況統計報告」(筆者作成)

図6-2は2012年時点と2020年時点でのインターネット接続デバイス・シェアの変化を示したものである。パソコン経由での利用は比率的には大きく減少する一方で、携帯電話経由でのネット利用が100%に達している。

4G通信は「モバイル・ブロードバンド」と言われるが、固定高速回線と同様に高速インターネットに常時接続が可能になった点で、旧世代の規格とは大きく異なる。後述するとおり、この技術的特性を生かした新たなインターネットサービスが続々と生み出されることになる。

4G普及の成功はインフラ整備で先進国を追いかけたいという中国政府の方針があったことはもちろんだが、偶然が作用した点も否めない。3G通信の認可にあたり、中国政府は通信キャリア最大手の中国移動(チャイナモバイル)に、独自規格のTD-SCDMAを割り当てた。しかし、グローバルで普及しなかったため、端末開発などで不利な立場に置かれた。そのため、中国移動はいち早く3G通信から脱却する動機があり、基地局設置や料金引き下げといった施策を展開した。他社もこの動きに追随したため、他国を上回るペースで4G通信が普及している。3G通信における独自規格の確立という政策が失敗したことが奇貨となって、4G通信の普及につながった。国家主導の産業政策の成功に注目が集まりがちだが、必ずしも成功してはいないことを示す事例として注目に値する。

6.1.2 「リスクマネー投資ブーム」という金融的転換

デジタル化の担い手となったのは新たに誕生したベンチャー企業であった。そして、ベンチャー企業の発展を資金面から支えたのがベンチャーキャピタルである。高口(2017)は中国の主要企業の創業ヒストリーを追ったものだが、パソコンメーカーのレノボ、家電メーカーのハイアール、飲料メーカーのワハハに見られるように、最初期の民間企業は、公的機関・国有企業の一部民営化という形態が多かった。ゼロから起業する場合には自己資金か、親族や友人からの借り入れ、講などの民間金融からの調達が当初の資金となったが、ベンチャーキャピタルによって資金や人脈を持たない起業家にもチャンスが訪れることになった。

ベンチャーキャピタル、とりわけエンジェルやシードと呼ばれる起業初期の企業を対象とした場合、プロダクトが完成する前の段階で資金が提供されることが多い。「靠着PPT創業」(パワーポイントだけで創業)と呼ばれるような、ビジネスアイデアだけで資金調達するも事業は失敗するという事例も多々あったが、誰にでもチャンスがあるとの熱気が広がった。

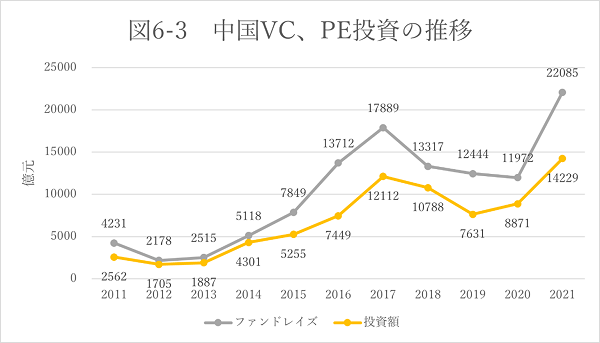

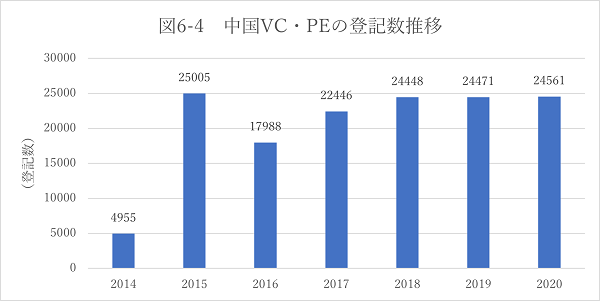

図6-3、図6-4が示すとおり、2014年を画期として非上場企業に対するエクイティ投資、ベンチャーキャピタル及びプライベートエクイティ・ファンドの資金募集額、ベンチャーキャピタル及びプライベートエクイティ・ファンドの登記数は急増している。

出典:清科研究センター報告書「2021年中国股権投資市場回顧与展望」(筆者作成)

出典:中国証券投資基金業協会公式サイト(筆者作成)

中国のベンチャー投資は1990年代から始まっているが、ベンチャーキャピタルの多くは外資系であった。清華大学傘下のベンチャーキャピタルであるタススターの劉博総経理へのインタビューによると、1995年には10社、2000年には100社、2005年に500社程度しか存在していなかった。ところが2015年以降は2万社を超える数で推移している。

中国のベンチャーキャピタルが登場しても、海外で資金を集め中国企業に投資する、いわゆる米ドルファンドが長らく主流となっていた。ベンチャーキャピタルは一般的に、投資した企業がIPO(新規株式公開)かバイアウト(他企業への売却)することによって収益を上げるが、中国国内の公開市場は上場要件が厳しく、かつ管理する政策の変化もあり、IPOを目指す魅力に欠いていた。かくして米ドルファンドによる投資主導が続き、海外市場でのIPOを目指す動きが長らく主流であった。

この動きが大きく変化したのが2014年である。同年8月に施行された「私募投資基金監督管理暫行辦法」、2016年に施行された「私募基金管理人登記の若干事項のさらなる規範化に関する公告」により政策的な整備が進んだことで、人民元で資金調達を行う中国のベンチャーキャピタル、いわゆる人民元ファンドの急激な成長につながった。2015年には人民元ファンドの投資額が米ドルファンドを上回る逆転が起きた(図6-5)。

出典:清科研究センター報告書「2020年中国股権投資市場回顧与展望」(筆者作成)

法的整備により中国国内の民間マネーがベンチャー投資へ向かうようになったほか、政府自らも資金を提供している。政府引導基金と呼ばれる政府系ファンドがそれだ。2021年末時点で合計1988ファンド、累計資金規模6兆1600億元という巨大な資金を運用している。特定産業、地元産業の振興を目的とした産業基金と呼ばれるものが大半を占めるが、一部は創業基金として創業初期の新興企業へと供給されている。地域ごと、ファンドごとに運用のルールは異なるが、民間ベンチャーキャピタルが運営者(GP)となるファンドに資金を供給するという立場で参画することが多い(図6-6)。

出典:清科研究センター報告書「2021年中国股権投資市場回顧与展望」(筆者作成)

6.1.3 大衆創業万民創新という政策的転換

李克強首相は2014年9月に「大衆創業万民創新」(大衆の創業、万民のイノベーション)を推進すると表明し、起業を政策的に支援する方針を表明した。「双創」と略記される、この政策は2016年の第13期5カ年規画にも採用され、国家の産業政策の一環を担うものとなっていく。

第13期5カ年規画では第7章で双創が取りあげられているが、イノベーション・プラットフォームの建設と、衆創衆包衆扶衆籌(オープンイノベーション・クラウドソーシング・デジタルエイド・クラウドファンディング)の推進という2節に分かれている。

前者では創業者の拠点となるような場所、コワーキングスペースの普及が提唱されている。2018年時点でコワーキングスペースは全国で6959カ所あり、約17万社の企業が利用している。また、入居している企業が獲得した資金は累計で3803億元に達し、160万人の雇用を生み出したとされている(国家统计局社会科技和文化产业统计司・科学技术部战略规划司编2019)。こうした統計項目が用意されていることからも明らかなように、たんにオフィスとして利用するだけではなく、ベンチャーキャピタルなど投資家とのコネクションの提供や経営ノウハウや技術ノウハウの支援も求められている。筆者が取材した、北京市のコワーキングスペースでは地方政府が準備している各種の中小企業補助金の情報収集や、応募書類作成の支援といった、きわめて実務的な内容が重要な要素になっていると明かしている。

もっとも、コワーキングスペースは役割が異なるものが混在している。伊藤(2019)では、不動産業者運営系、大学・研究機関、ベンチャーキャピタル、大手インターネット企業という、運営者ごとの4つの類型が示されている。それぞれが持っているリソースによって、提供するサービスも異なるもようだ。

コワーキングスペースが国家政策に取り入れられるようになった、その発端には北京市中関村の創業ストリートがある。大学外の一角である中関村は1990年代からハイテク企業が集まる地域として知られていたが、2013年にはその一角に創業ストリートが整備される。いくつものベンチャーキャピタルが拠点を構えるほか、起業家たちの集まるコワーキングスペースやカフェなどが一つところに集まっていた。

実際に創業ストリートに拠点を構えていた起業家、郭宇氏に話を聞いた。同氏は大学卒業後、中国EC大手アリババグループの社員として働いていたが、出張で北京を訪問した際に創業ストリートを訪問し、その熱気に驚いて起業を決めたという。1晩5元でテーブル席を一つ借りられるカフェがあり、徹夜してプログラムを書くエンジニアでごった返していたほか、屋台で食事をしながらビジネスアイデアについて語り合っていると、たまたま隣に座っていた客がペンチャーキャピタルの投資家で名刺を渡されるなど、起業家と投資家が一つ場所で密になっていることで生まれる熱狂があったと話している。起業家版トキワ荘といったおもむきだが、北京市大学外のごくごく一部の熱狂を、全国に複製しようと国家が動いたと考えると、その機敏さには舌を巻く。もっとも、創業ストリートほどの熱気がどこにでも作れたわけではない。国家政策の下で新設が続き、ベンチャー企業よりもコワーキングスペースの数が多いと言われるような状況にもなった。教育ベンチャーを名乗りながら、実際には起業家自身が教師となった家庭教師事業を営んでいるケースも目にしている。

もう一つの推進策である衆創衆包衆扶衆籌(オープンイノベーション・クラウドソーシング・デジタルエイド・クラウドファンディング)はいずれも、大企業に所属しないベンチャー企業や個人事業者を支援する仕組みである。

オープンイノベーションとは特定の企業だけではなく、外部と積極的に連携してイノベーションを起こすことを意味する。クラウドソーシングとは人を雇うのではなく仕事単位での外注を意味するサービス形態だ。衆扶は適切な訳語がないため「デジタルエイド」と訳出したが、複数人が協力しての相互扶助サービスを意味する。フィンテック(金融イノベーション)の一環として知られるP2P保険(疾病などの保険給付金を毎月単位で清算する相互扶助サービス。理論上は保険金請求者がゼロならばその月の掛け金はゼロになる)などを指す。クラウドファンディングは新商品の開発段階で開発資金の支援者を募るサービスを指す。

日本をはじめとした先進国でもこうしたオープンイノベーション、クラウドソーシング、クラウドファンディングは成長を続けているとはいえ、いずれもニッチな立ち位置にある。国家政策の中核である5カ年規画への採用は異様にも思えるが、2010年代前半に花開いた中国のIT、デジタル化はまさにこうした個の活用を主眼とする点に特色がある。

( その2 へつづく)