【21-04】第15回 中国農業機械産業の構造―ハイテクを軸に再編過程に―

2021年05月10日

高橋五郎: 愛知大学名誉教授(農学博士)

略歴

愛知大学国際中国学研究センターフェロー

中国経済経営学会前会長

研究領域 中国農業問題全般

新中国の成立以後、大型トラクターは農業生産の向上に貢献したが、簡単にはその普及は進まなかった。

少し歴史を紐解くと、中国の社会主義革命は土地革命、つまり土地の再配分が動因であったし、大量の農民労働力が控えていたこともあり、農民労働を機械に置き換える経済的インセンティブも低かった。中国農民が欲しかったのは限られた土地を手にすることであった。この点で、中国革命は農耕社会のあらゆる農村革命の典型的事例といってよかった。

ついでに、中国の社会主義革命と対比する意味でロシア革命に付言すると、ロシア革命はもちろん引き金は土地革命だったが、その後の焦点は大型トラクターを軸に、コルホーズの育成と展開に収れんしていった。

ロシアには有り余るほどの土地が広がり、農民が土地面積の絶対的不足のために餓死するような状況ではなかった。むしろ、一定の合理的な配分の後、広大な土地の耕耘仕事をいかに機械に任せるか、そのための大型機械の導入の受け皿を誰にするか、という問題に直面していた。

土地や農業機械の受け皿としての農村組織が生産協同組合であった点は中・ロに共通していたが、中国の人民公社が土地利用型生産協同組合であったのに対し、ロシアのコルホーズはトラクター利用型生産協同組合だった点で本質的に異なるものであった。

この点は、革命政体によるその後の農村経営の在り方を分けるひとつの岐路にもなった。

中国の農業機械化は家庭請負生産制が拡大して、さらに、農民が村外で働くようになり、子供が農業を継がなくなると急速に普及を始めた。農村近代化と農業近代化とは一体的であるとの原則に沿ったものだった。

最初は大型トラクターと小型2輪耕運機が併進、灌漑用ポンプ、脱穀作業用石油発動機、やがて2輪耕運機の上位機種としての中型4輪トラクター、田植機、刈取機やコンバインなどの収獲機、小型運搬トラックへと機械化は進んでいった。

今回は、そのような農業機械化の現状と、これを先導した中国農業機械産業の特徴に焦点を当てたい。

農業機械化の状況と特徴

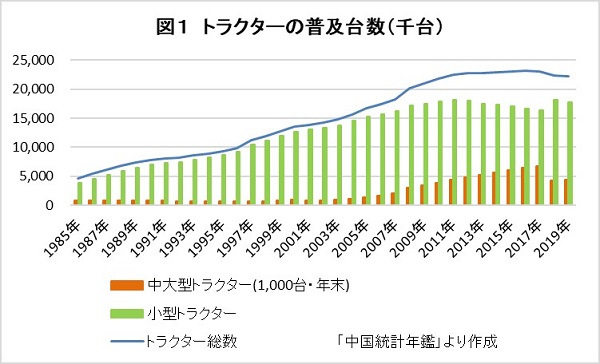

図1は、1985年から2019年までの中大型および小型トラクターの年次別普及台数と新規増加台数の推移である。なお中国が大・中・小の各型式の馬力基準の区分を公式に始めたのは2013年からで、おおまかにはこの基準に沿っていながらも、それまでは厳格でではなかった。

2013年からは、馬力によって以下に区分された。

大型トラクター:100~200程度(日本の最大馬力は170程度)

中型トラクター:25~100未満

小型トラクター:25未満

まず、図1の青線で示したトラクター全体の普及台数は2010年ころまでは連年、増加してきたがそれ以降は漸減傾向にある。しかし実数上は、1985年470万台だったが2000年には1,360万台へと飛躍的に増加し、2010年にはさらに増加、2,180万台となった。そして2019年2,240万台へと増え、馬力を問わなければ、農家にほぼ1台の高い普及率に至った。

しかしこれは計算上のことで、ほぼすべての農家が1台のトラクターを保有しているという意味ではない。中国ではトラクターに限らず、農業機械銀行(農機合作社等)が農業機械を保有して、農家に貸し出したり、賃耕(耕耘作業を代行し、一定の手間賃を取る方法)や賃刈(同様に刈取を代行)をする例が少なくなく、他方、農業竜頭企業のような大規模農業企業が数台保有する場合が実態である。

しかし、時間の推移と普及台数の動きには、普及台数が頭打ち傾向に差し掛かっていることがうかがわれる。おそらく2,200万台前後が天井ではないかと思われる。

次に、これを中大型と小型に分けると以下の通りであった。傾向としては、中国のほぼ70~80%は小型トラクターが占める点が特徴の一つである。アメリカやロシアとは異なり、むしろ日本に似ている。

その理由は一農家当たりの経営規模が小さいという、簡単なことにある。小型トラクターで大規模農地を耕すことはできるが、100馬力もあるトラクターで20アール程度の農地を耕すのは、大人が園児とママゴトをするようなもので具合が悪い。

中大型トラクターの普及台数は2005年ころから比較的増え出した。2010年に390万台、2019年444万台と、この二つの期間だけみれば増えているように見えるが、実際は2016年の645万台をピークに、その後は減少している。

この理由は2013年に定めたトラクターの規模基準を見直し、従来は中型に分類されていた一部を小型へ振り替えたためとみられる。ときどき、どこでどのように変えたのか一部しか分からないような決め方がなされる場合があり、この場合も同様に詳細は不明である。

一方、小型トラクターの普及台数は2000年の1,260万台から2010年には,1790万台となり、2019年1,780万台となった。2018年に1,820万台とピークに達するが、これは中大型トラクターの一部が小型に振り替えられたために増えた結果とみられる。

トラクター以外の農業機械の普及台数もトラクターに遅れて、前回述べたように品目の広がりを伴いながら、トラクターと同様の傾向で増加してきた。

農業機械産業の構造

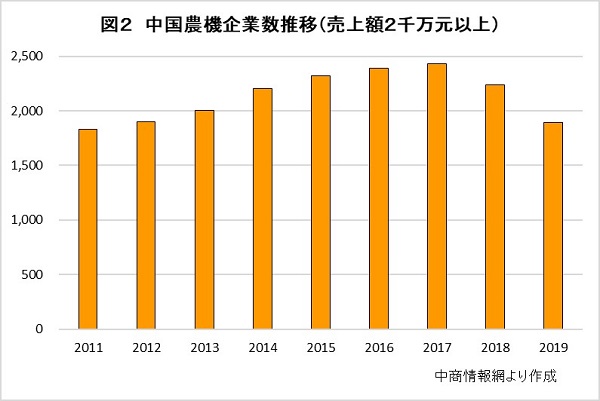

中国の農業機械産業には外資を含め、図2のように2016年のピーク時には2,500社近い企業があった。

農業機械企業の中国における定義はトラクター製造業、機械化農業園芸器具製造業、農林牧漁機械部品製造業の三つである。ただし、統計上、暫定的にはトウモロコシ収穫機製造業とか田植機製造業とか専門分化した呼び方をする場合もある。

図2によると「規模以上」(業種を問わず、一企業の年間売上が2千万元以上)の企業数は2千数百、図1の元データの提供先とは別の情報会社には3,320社とする例もある。実態は、3千社前後であろう。

図2からは、最近、企業数が減少している様子がうかがえる。その大まかな理由は、図1のトラクター普及台数の頭打ち傾向が示すように、農業機械全般の需要の頭打ちによる、企業淘汰が起きていること、とくに、本コーナーの前々回 で紹介したハイテク農業機械の登場が旧式の機械しか造ることができない企業の脱落を促したことである。

また、ハイテク農業機械の登場が求める新しい部品やシステム・アプリ等の供給ができない部品メーカーの撤退が進んでいることも背景にあるとみられる。したがって、今後もこの傾向が続けば、さらに当該産業の構造的な変化が進むとみられる。

もう一つ、中国政府は人工知能を使う上述のハイテク農業機械を作る企業には多額の補助金を支援しているが、この選考に残るか残らないかによっても、企業の生死が分けられている点も指摘しうる。

どの国の農業機械産業にも当てはまることだが、基本的に、この業界は自動車業界と同じようにエンジンを自作できる企業、部品を調達して組み立てることに主力をおく企業、ねじやタイヤ、ホイール、電装部品などを専門分野ごとに供給する部品企業に分かれる。

この階層構造は親亀と子亀、孫亀の関係にあり、最終組立企業の業況次第で部品企業の業況も決まる関係にあり、親亀の淘汰が進む過程で、子亀や孫亀の盛衰過程も進んでいるとみられる。

農業機械産業の経営状況

中国の農業機械産業は、日本で起きていることと似ている。農業機械をめぐる人工知能など新しい技術を組み込んだ製品と、旧来のアナログ機械製品の置き換わりが進んでいることが経営に反映されている。

では新しい技術を織り込んだ機械を作る企業は楽かというと、いまは、ちょうど新しい技術に基づく機械製品の製造・販売へ移るための運転資金調達や設備投資に経費がかかり、けっして楽とはいえない。生みの苦しみの際中にある。

他方、旧来型の製品しか持たない企業は売れ行きが芳しくない上に、激しい企業間競争のためのコスト負担が増えている。さらに、農業機械の宿命でもあるが、故障対策への対応にはコストがかさむ。

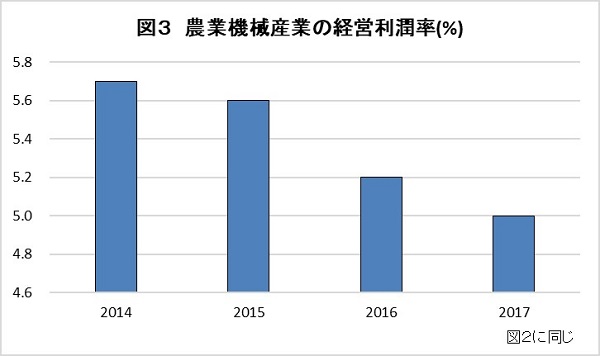

中国農業機械工業協会によれば売上全体の落ち込みが大きく、経営圧迫にさらなる重圧がかかっているという。具体的な売り上げは、2016年4,516億元、17年4,291億元、18年2,601億元、19年2,400億元。大きな減少であるが、背景の一つには米中経済摩擦、さらには、相次いだ異常気象などによる需要落ち込みも無視できない。

図3は農業機械産業の最近の経営利潤率((売上総利益-販売費用-租税公課)/総売上)の推移を示している。

これによると、2014年以降は低下傾向にあり、2014年の5.7%が2017年には5.0%と縮小している。18~19年には、上述の要因から、おそらく産業全体としては赤字に陥ったものと思われる。経営体力と革新技術を持たない企業は淘汰され、生き残る企業は世界的なレベルの技術を開拓し、製品化していくはずである。

こうした苦しい中にありつつも、新しい技術への模索が起きている。次回は、この点をめぐる実態について述べよう。