【24-13】不動産市場の動向と中国人民銀行の金融政策

2024年02月29日

露口 洋介(つゆぐち ようすけ):帝京大学経済学部 教授

略歴

1980年東京大学法学部卒業、日本銀行入行。在中国大使館経済部書記官、日本銀行香港事務所次長、日本銀行初代北京事務所長などを経て、2011年日本銀行退職。信金中央金庫、日本大学を経て2018年4月より現職。著書に『中国経済のマクロ分析』(共著)、『東アジア地域協力の共同設計』(共著)、『中国資本市場の現状と課題』(共著)、『中国対外経済政策のリアリティー』(共著)など。

中国人民銀行は2月5日、預金準備率を引き下げ、2月20日には政策金利の一つと位置付ける貸出市場報告金利(LPR)5年以上物を引き下げた。これらの金融緩和措置と不動産市場の動向について検討することとしたい。

不動産市場の動向

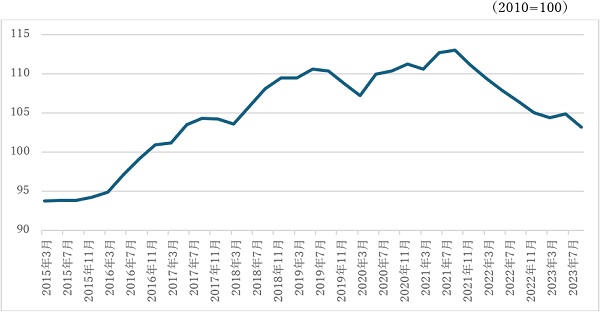

中国の住宅価格の動きを国際決済銀行(BIS)の統計でみると、2021年9月までは上昇を続けていたが、その後低下に転じている(図1)。

(図1)中国の住宅価格指数の推移

(出所)国際決済銀行(BIS)

中国の不動産市場低迷の背後にある要因としては、2020年8月に人民銀行など関係部門が連名で公布し、2021年1月から実施された「3つのレッドライン」が挙げられる。不動産開発会社は①資産負債比率が70%を超えないこと、②純負債比率が100%を超えないこと、③現金・短期負債比率が1を超えないことの3点に従うこととされた。①は自己資本比率が少なくとも30%以上、②は負債が資本金を超えないこと、③は短期負債を返済できるだけの現金を保有することを意味する。3点とも違反すると当該会社は負債を増やすことができなくなる。一方、3点とも合格であれば年間の負債増加率が15%まで認められる。この措置によって、不動産開発会社の住宅などの開発が制約を受けることになり、大手デベロッパーの経営問題が発生した。

国際通貨基金(IMF)は加盟国の経済情勢についての調査(いわゆる「4条コンサルティション」)を行っているが、2023年11月に終了した中国に対する4条コンサルティションの結果が2024年2月2日に公表された。中国の2023年の実質GDP成長率5.2%の実績に対して、IMFは2024年の成長率が4.6%に低下すると予測しており、その主要な原因の一つとして不動産市場の低調さを挙げている。そして、望ましい政策対応の一環として、さらなる金利の引き下げなど追加的な金融緩和措置を提案している。IMFペーパーには、この提案に対する中国当局の回答として、公開市場操作や構造的金融政策手段その他の手段を使って流動性を供給し、信用の着実な伸びを維持すると記載されている。

預金準備率の引き下げ

不動産関連では、デベロッパーが事前に売却した住居を完成できず、購入者に引き渡せないという状況が多発し大きな問題となっているが、人民銀行は2022年12月に、デベロッパーが売却済みの住居を完成させるために銀行が行う貸出に対して無利息の資金を供給する制度を創設するなど、市場の安定に向けた施策を実施している。

これに加えて、人民銀行は様々な金融緩和措置を打ち出している。2024年1月24日には、2月5日から預金準備率を0.5%ポイント引き下げると発表した。引き下げ後の金融機関の預金準備率は国有大型銀行8.5%、株式制銀行など中型銀行6.5%、農村商業銀行など小型銀行5.0%となり、加重平均で7.4%から7.0%に低下した。2018年10月のコラム でも述べたが、銀行のバランスシートにおいては、人民銀行から中期貸出ファシリティ(MLF)で資金を借り入れ、同時に人民銀行に準備預金を預けているという形になっている。MLF1年物の金利は現在2.50%である一方、法定準備預金に人民銀行が支払う金利は1.62%なので銀行にとって逆ザヤである。預金準備率の引き下げはこの逆ザヤ対象の金額を縮小し、銀行が貸出を拡大させる際のコストを低下させる効果を持ち、銀行貸出拡大の誘因となる。

同時に、人民銀行は構造性金融政策手段の一部である農業・小企業向け再貸出と再割引の金利を0.25%ポイント引下げた(構造性金融政策手段については2020年8月のコラム を参照)。この結果、農業・小企業向け再貸出1年物と再割引の金利はともに1.75%となった。これも金融緩和措置の一環である。

LPR5年以上物の引き下げ

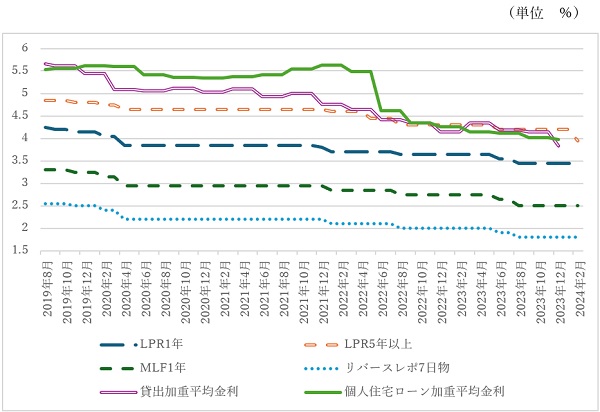

次いで、人民銀行は2月20日に貸出市場報告金利(LPR)5年以上物を0.25%ポイント引下げ3.95%とした。2023年1月のコラム で説明した通り、中国では2019年8月以降、住宅ローン金利は原則としてLPR5年以上物を基準に決めることとされており、例えば一軒目の住宅ローン金利の下限がLPR5年以上物の水準とされていたが、2022年3月にはこの下限をLPR5年以上物から0.2%ポイント低い水準とするなど全体的な金利の引き下げを行った。それに伴って、住宅ローン金利も急低下した(図2)。また、各地方の状況に応じて、一定の条件の下、住宅ローン金利の下限を緩和、撤廃することも認められている。

2020年9月のコラム で説明した通り、人民銀行は7日物リバースレポ金利と中期貸出ファシリティ(MLF)1年物、さらにMLFを基準に決定されるLPR1年物とLPR5年以上物を含めて政策金利体系と位置付けている。政策金利を変更する場合は、通常、ある月の15日に7日物リバースレポ金利とMLF1年物金利が変更され、20日にLPR1年物と5年以上物が変更される。しかし、今回は7日物リバースレポやMLF1年物の引き下げは行われず、LPR1年物も据え置かれ、LPR5年物のみが単独で引き下げられた。

LPR5年以上物は住宅ローン金利の基準なので、これは住宅ローン金利に焦点を絞った金融緩和措置と考えることが可能であろう。今後住宅ローン金利は大幅に低下するものと見られる。

(図2)各種政策金利と貸出金利の推移

(出所)中国人民銀行

以上のような措置が前述のIMFの提案への対応としてなされたものかは定かでないが、IMFの4条コンサルティション担当者は2月2日のプレスコンファレンスでも中国に対して金融緩和政策を改めて提案しており、「最近の預金準備率の引き下げは正しい方向だが、さらなる金融緩和措置、特に政策金利面での措置が必要と考える」と発言している。今回の中国の措置はIMFの提案にかなったものである。中国の金融政策は、不動産市場の問題に対応する努力を続けているといえよう。

(了)