【20-005】中国の債務問題「異論」(その2)

2020年5月29日

和中 清: ㈱インフォーム代表取締役

昭和21年生まれ、同志社大学経済学部卒業、大手監査法人、経営コンサルティング会社を経て昭和60年、(株)インフォーム設立 代表取締役就任

平成3年より上海に事務所を置き日本企業の中国事業の協力、相談に取り組む

主な著書・監修

- 『中国市場の読み方』(明日香出版、2001年)

- 『中国が日本を救う』(長崎出版、2009年)

- 『中国の成長と衰退の裏側』(総合科学出版、2013年)

- 『仕組まれた中国との対立 日本人の83%が中国を嫌いになる理由』(クロスメディア・パブリッシング、2015年8月)

(その1よりつづき)

デマ情報の矛盾

中国の総債務は日本でながれるデマ情報の金額にとても到達しえない。

デマ情報の600兆元や800兆元は語るに値しないがその"まやかし"を説明するために少しそれについて触れる。

筆者が推計した中国の総債務、205兆元はほぼ中国の社会融資残高に近い。総債務が600兆元なら筆者の金額とは400兆元近い差になる。2018年末の中国の貨幣流通量M2残高は約183兆元なのでその2.2倍の債務がさらにどこかに隠れていることになる。

債務は一方で資金循環を通じて各種の経済活動を生み出す。

2018年の中国の全社会固定資産投資額は約65兆元である。400兆元はその6.2倍になる。

社会固定資産投資のうち不動産開発投資は12兆元なので400兆元はその33倍である。

2018年の中国全土の住宅販売額は12.6兆元である。400兆元はその約32倍である。

中国の総債務が600兆元とかを語る人は、一方で中国の成長率は政府公表より低いとも語る。先に述べた人民大学の向教授も600兆元という説を引用しながら、一方で中国の経済成長はマイナス成長との意見も述べている。

企業財務で説明すると債務は貸方勘定(credit)で債務が発生すれば必ずその一方の借方勘定(debit)が発生する。Debitは現金や固定資産である。もし400兆元もの債務が隠れているなら(そのはずも無いが)、企業には借方勘定(debit)の預金や固定資産が溢れ、正に超バブル経済の様相になる。中国の自動車販売は年間3,000万台どころではない。一昨年から続く自動車販売のマイナス成長もありえない。2018年の全社会固定資産投資の前年増加率の5.9%の数字も低すぎる。2013年までの5年間の都市住民一人平均可処分所得増加率は年平均11.2%(幾何計算)だが、2018年までの5年間の平均は8.2%に低下した。そんなこともあり得ない。400兆元もの債務が隠れているなら中国は空前のバブル景気に沸き、狂い咲いているような状況だろう。債務の発生は同時に資金循環をもたらすので、中国の経済統計、資金や金融統計も辻褄が合わなくなる。

一方で膨大な債務を煽りながら、一方で経済成長率はもっと低いとも語る。日本では、一般の人達がそんな馬鹿げた矛盾に気づくことも難しいので平然とデマが拡散する。2020年2月の日中論壇で述べた新疆の200万人の強制収容と同じである。

BIS(国際決済銀行)の中国債務計算は果たして正しいのか

デマ情報はともかく日本国内での冷静な分析と比較しながら中国債務の検証をする。

冷静な分析で目立つのはBIS(国際決済銀行)の分析である。

中国債務に関しては内閣府や経済産業省も分析しているが、それらの多くは債務残高に関してBIS(国際決済銀行)の推定値を使用している。

ただBISデータを基に分析している機関でも細部に違いが見られる。例えば公益財団法人日本経済研究センターでは2018年6月の非金融企業債務残高を対GDP比で200%超としているが民間シンクタンクの大和総研では非金融企業債務残高を155%としている。

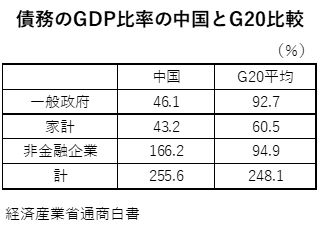

経済産業省通商白書の「中国経済リスク」では、2016年の総債務(一般政府、家計、非金融企業)の対GDP比率をBISデータに基づき推計し、G20各国平均と比較した次の表を掲げている。

この計算では2016年の中国総債務はGDPに対し255.6%(189兆元)となる。筆者の計算では219.2%(162.2兆元)である。民間シンクタンクの大和総研もBISをもとに分析しているが、2018年3月の総債務は214兆元、GDPに対し261.2%としている。

筆者の2017年末の総債務は183.9兆元、GDPに対し224%で、少し時期は違うがBISと比較すれば30兆元ほどの差になる。

筆者の総債務にも最大10兆元ほどの誤差があるかもしれない。それを考慮した場合、BISの総債務は20兆元ほど大きいと思われる。

BISの債務計算と筆者の計算が大きく異なるのは企業債務である。

BISの推定値に基づき分析している内閣府や経済産業省の記述は、2018年末の企業債務を136兆元(約2,100兆円、約21兆$)としている。136兆元は2018年のGDPの151%になる。差の原因を考えるためにBISの136兆元の中身は何かを推定する。

中国統計の金融機構人民元信貸収支統計における2018年の国内貸付額は次の表のようになっている。

| 個人貸付 | 47.9 |

| 非金融企業及機関団体貸付 | 86.8 |

| 非銀行業金融機構貸付 | 1.1 |

| 国内貸付計 | 135.8 |

その合計の136兆元はBISの企業貸付額と同額である。まさかBISが企業債務に個人債務を含める誤りを犯しているとは思えない。だが、あまりに偶然すぎるとも思うが。

単純ミスでないなら136兆元は次のような計算によると思われる。

(非金融企業及団体貸付)86.8兆元+(地方政府融資平台隠れ債務)49.2兆元=136兆元

非金融企業及団体貸付とは銀行ローンの他、信用合作社や財務公司、信託投資会社、リース会社や自動車金融会社などの非銀行系金融業による企業貸付である。

筆者の2018年末の隠れ債務推計額は33.7兆元でBISとは15.5兆元の差がある。

BISは地方政府の隠れ債務を企業債務として扱っているが、日本では中国債務を分析する多くの機関が隠れ債務を企業債務として企業債務リスクや民間企業リスクを語る。

例えば経済産業省通商白書の2016年の政府債務のGDP比率は46.1%である。

筆者の2016年の隠れ債務を含む政府債務のGDP比率は73.6%、隠れ債務を含まない比率は39.7%(34.1兆元)なので、差はあるものの筆者の隠れ債務を含まない政府債務に近い。

筆者の隠れ債務を含まない政府債務額は中国統計と財政部公表に基づいている。

このようにBISや各機関の債務分析は隠れ債務を政府債務に含めず企業債務としている。筆者はその扱いは中国債務のリスク分析をする上で大きな誤りと思っている。それについては後に述べる。

筆者はBISの中国総債務は20兆元程が過大ではないかと考える。しかしBISの計算が過大としても、それを検証できる証拠は無い。筆者の推計値は中国の各機関の分析を基礎にしている。どちらを信じるかの問題になるが、それについても後に述べる。

地方政府の隠れ債務を企業債務とするリスク分析の間違い

次に、筆者が何故、隠れ債務を地方債務とするかを述べる。

内閣府の「世界における民間債務の現状」では2017年7~9月期の中国民間非金融部門債務をGDP比200%としている。GDP(2016年)比の200%は148兆元で、地方政府の隠れ債務を含み、それを「民間債務」としている。

内閣府と同じく、隠れ債務を含む企業債務に家計債務を加えて民間債務として民間債務リスクを解説する記述も多く、大手都市銀行の債務分析でも見られる。

そして「中国企業の債務レベルは歴史的にも、世界的にみても危険水域に突入しつつある」「中国の民間企業は借金漬けとなっている」と指摘されている。

中国統計の金融機構人民元貸付表の非金融企業貸付額には国有企業債務が入っている。2018年度の非金融企業貸付額に占める国有企業貸付率は66.9%、金額で約58.1兆元である。2018年末の中国の債券発行残額は85.9兆元、うち企業債券額が23.9%、金額で20.5兆元を占める。債券発行許可条件からしても、その殆どは国有企業によるものである。

国有企業債務は本来、政府債務として扱うのが中国の実情に合う。今、国が指導して債務の株式化にも対応しているように国有企業の整理統合にも政府がからむ。

銀行が抱える不良債権率の上昇も懸念されるが、その対象の多くも国有企業である。

銀行の不良債権問題は2000年初頭にもあった。当時も日本では「野放図な貸付」「不動産バブル崩壊」「銀行破綻」が叫ばれた。当時、銀行の不良債権比率は工商銀行25%、農業銀行37%、中国銀行22%、建設銀行15%だった。現在とは桁が違った。しかし株式化や上場で銀行や企業改革を進め、2013年8月には不良債権比率は0.96%に低下し、国有商業銀行の評価は世界の銀行の上位にランクインした。

表に現れた企業債務の66.9%が国有企業の債務で、その上さらに、地方融資平台の隠れ債務まで企業債務に含めると、民間企業の債務リスクが捉えられなくなり誤解も生まれる。

地方政府融資平台の債務は、民間企業債務とは債務の質が違う。隠れ債務発生の経緯には国の予算制度など政治的事情が絡み、その多くは政府責任債務である。

融資平台債務の背後には国の資産がある。融資平台への銀行貸し付けの多くは土地やそこから生まれる収益を担保にし、土地財政の下で生じた債務が多い。

民間企業債務とは異質な債務を企業債務に入れて企業リスクや経済リスクを語っても、その債務分析は意味をなさないと筆者は考える。その多くは政府債務リスクの中で検討すべきものである。ただし、以上の理由で筆者の論におけるグラフ等の作成では、企業債務から地方政府の隠れ債務は除くが、中国統計における非金融企業貸付額中の国有企業債務はそのまま企業債務として扱っている。

中国の民間企業の債務リスクは大きくはない

次に、各々の債務主体ごとに債務リスクを考える。

非金融企業債務の66.9%が国有企業債務なら、2018年末の純粋な民間企業債務は28兆7千億元で、対GDP比率は33.1%である。

公益財団法人国際通貨研究所の国際金融トピックスによると、2018年末の日本の非金融企業債務の対GDP比率は102.8%、米国は74.5%、ユーロ圏全体は104.9%である。

中国の非金融企業債務から国有企業債務を外すと民間企業債務の対GDP比率はこれらの国々よりはるかに低い。国有企業債務を入れても対GDP比率は96.5%で日本より低く、中国企業の債務リスク論は当てはまらない。

もちろん、ゾンビ企業や融資平台の無計画な不動産開発による債務は問題である。問題企業を整理し債務圧縮をしなければならないことは言うまでもない。しかしそれは、政府の債務問題で取り上げるべきことである。

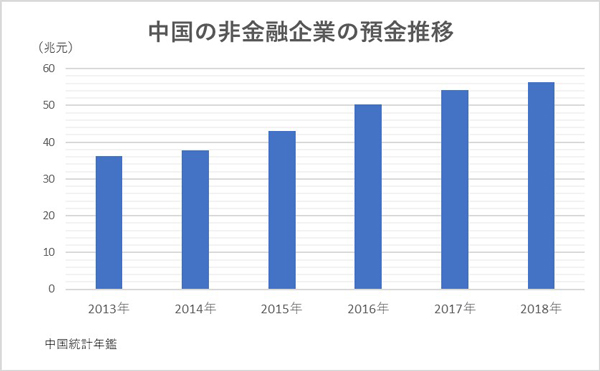

また、企業には預金もある。グラフは中国の非金融企業(国有企業を含む)の預金推移である。債務リスクは預金や流動資産との兼ね合いでも語らねばならない。

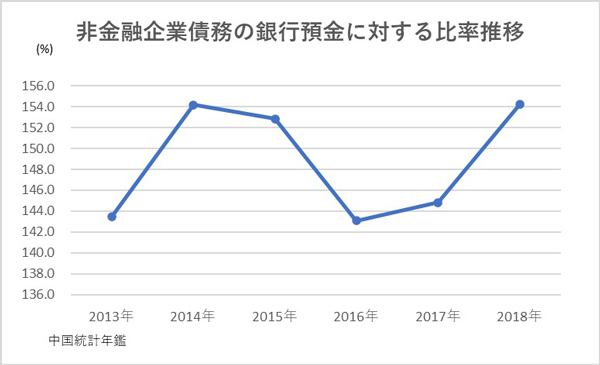

次のグラフは非金融企業債務の銀行預金に対する比率の推移である。2018年は154.2%である。つまり中国企業(国有企業を含む非金融企業)は預金の1.54倍の債務を抱える。

日銀調査統計局の「2019年第三四半期の資金循環」では、2019年9月末の日本の民間非金融法人企業の金融負債残高は961兆円、金融資産残高は1,160兆円で金融資産に対する債務比率は82.8%である。

日本の企業は金融資産が多く健全に見えるが、金融資産の多くを大企業が保有する。中国も同じで金融資産の多くを大手国有企業が持つ。

中国は中小企業金融が遅れている。過去、商業銀行は大手、中堅国有企業に顔を向け、中小企業は"継子扱い"されていた。個別に見れば中国には破綻寸前のゾンビ企業、国有企業問題や影の銀行の高利融資に頼る中小企業問題が存在する。しかし日本でも出口の見えない大規模金融緩和で企業の延命措置が取られているので、それは中国だけの問題でもない。

一方で中国は基金(ファンド)が発展している。個人や企業の理財資金が基金に集まり、それが企業の創業支援などへの投資に回っている。

そのため国有企業を除けば、中国では民間企業の銀行借入はそれほど大きくはない。

国有企業の債務リスクは政府と一体で対策を考えるべきである。だから、中国の民間企業の債務リスクは日本で語られるような大きさではない。

(その3へつづく)