【21-15】中国の2021年成長率8.7% 三菱総研リスク要因も併せて指摘

2021年05月24日 小岩井忠道(科学記者)

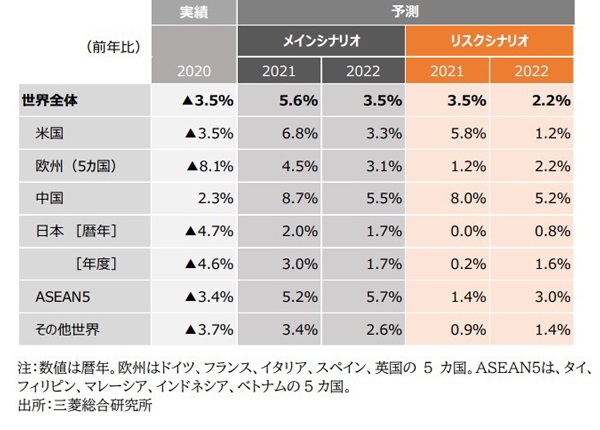

三菱総合研究所が19日に公表した内外経済見通しによると、中国の2021年の実質GDP(国内総生産)成長率は、前年比プラス8.7%という高い伸びを示すとされた。ワクチン接種の進展により個人消費や設備投資などの内需主導の回復が続くと見込まれる米国は、プラス6.8%。世界全体も前年からの反動と財政・金融政策支援によりプラス5.6%という高めの成長が予想された。中国の成長率はこれらを上回る。アジア開発銀行が3月28日に発表したプラス8.1%という予測値よりも高い。

シナリオ別の世界および各国・地域の経済見通し

(三菱総合研究所ニュースリリース「ウィズコロナ下での世界・日本経済の展望 2021年5月」から)

輸出、インフラ・製造業投資拡大

中国経済は、コロナ危機下、生活様式変化によるデジタル関連財需要の増加などを背景に中国から世界に向けた財輸出の拡大が続いており、世界の財輸出量に占める中国シェアは2020年に17.9%に上る。不動産、インフラ投資に比べて回復がやや遅れていた製造業投資も、好調な輸出などを背景に2021年1-4月期に前年同期比プラス23.8%と高い伸びとなっている。インフラ投資も安定的推移が予想される。3月初旬の全人代で採択された2021年度予算で、地方政府がインフラ関連事業などを目的に発行する専項債券の新規起債枠として2020年度予算とほぼ同額の3.65兆元(約62兆円)規模が認められたからだ。不動産需要も、2025年までに都市化率を65%まで引き上げることが第14次5カ年計画に盛り込まれていることから、中期的にも底堅く推移すると予想される。

こうした数字や動きを、中国が世界をリードする経済成長を2021年も維持すると予想する理由に三菱総研は挙げている。一方、ワクチン接種がさらに進み米国の経済活動正常化が加速することによる影響にも注意を促している。サービス消費が回復に向かう中、電気製品などの特需がなくなり、中国から米国向けの財輸出は2021年後半以降、徐々に減速すると見込まれる。さらにバイデン米政権が日本など同盟国と連携し、戦略物資4品目(半導体、医薬品、レアアース、蓄電池)のサプライチェーン見直しに動いていることも、中国の輸出にとってマイナス。2022年の民間消費の回復ペースも緩やかにとどまる。

このような見通しを示し、2022年の実質GDP成長率は、潜在成長率の水準に戻りプラス5.5%になると予想している。ただし、この数字も世界全体の予測値であるプラス3.5%よりまだ高い。

債務拡大、戦略物資輸出減リスク要因に

これらを「最も蓋然性が高いと考えるシナリオ」に基づく予測として示すとともに、下振れの可能性を盛り込んだ「リスクシナリオ」に基づく実質GDP成長率予測も併せて公表している。新型コロナウイルスの変異による感染力や毒性の強まり、ワクチンの深刻な副反応の発生による接種の遅れなどにより、より強力な経済活動の抑制を強いられる状況を想定した予測だ。2021年はプラス8.0%、2022年はプラス5.2%と成長はやや鈍る。ただし、リスクシナリオに基づく予測値の下がり幅は、世界全体の方が顕著。2021年はプラス3.5%、2022年はプラス2.2%と、最も蓋然性が高いと考えるシナリオに基づく予測値から2.1ポイント、1.3ポイントそれぞれ低下している。

実質GDP成長率を下げる可能性が高い中国経済のリスク、と三菱総研が見るのは何か。まず挙げられているのは、中国国内の債務拡大に伴う信用収縮だ。中国の国有企業と民間企業が発行した社債のうち、2020年に債務不履行となった銘柄件数は150件、金額は1,697億元(約2.9兆円)と過去最高額に上る。2021年に入ってからも5月17日までに65件、630億元(約1.1兆円)の社債が債務不履行となり、2020年を上回るペースで増えている。

また米国がサプライチェーン見直しに動いている半導体など戦略物資4品目の中国の輸出額は3,204億ドル(約5.4兆円)と、総輸出額の10.6%を占める。そのうち7.8%となる249億ドル(約4,200億円)は、中国を念頭に置いた戦略対話を推し進めている日本、米国、オーストラリア、インドの4カ国向け。韓国、ドイツ、フランス、英国、イタリアを加えると輸出シェアは16.7%に上ることから、サプライチェーン見直しの動きがこれらの国々に広がれば、中国の輸出にとって大きな痛手となる。

さらに、半導体関連品の日本、米国、台湾からの輸入シェアは、半導体ウエハーなどの材料品や半導体製造装置で約5割、測定・検査用機器も4割を占めている。半導体不足の問題が深刻化すれば、自動車の国内生産の縮小が長期化するなど、中国経済への下押し圧力が強まる。こうした中国が抱えるリスクにも、三菱総研は注意を促している。

米中対立がASEAN5カ国に好影響も

アジア開発銀行の予測でも着実に成長率回復が見込まれている東南アジア諸国(ASEAN)の見通しはどうか。ASEAN主要5カ国(インドネシア、マレーシア、フィリピン、タイ、ベトナム)の経済見通しは、輸出に関連した生産活動が牽引し、緩やかな景気回復がみられる、とされている。バイデン米政権による戦略物資4品目のサプライチェーン見直しの動きも、ASEAN地域が輸入代替先の有力候補となり得るため、同地域の輸出動向、経済成長にプラスの影響をもたらす可能性が高い。ワクチン普及に時間を要することで経済活動の抑制措置が2022年にかけて断続的に続く可能性も織り込んだシナリオを想定し、三菱総研はASEAN主要5カ国の実質GDP成長率を、2021年は前年比プラス5.2%、2022年は同プラス5.7%と予測している。これはシンガポールも含めたASEAN6カ国に対するアジア開発銀行の予測値(2021年プラス4.4%、2022年プラス5.1%)より高い数字となっている。

一方、ASEAN地域でも新型コロナウイルスの変異株が広がりつつある。ワクチン確保も遅れていることによる感染の再拡大、長期化による防疫措置の厳格化と、消費回復の遅れが足かせになるリスクを抱える。また、GDPに占めるインバウンド需要比率の高いタイやフィリピンでは、サービス輸出のほか国内消費、雇用面へのマイナスの影響が長期化する見込みで、景気回復の足を引っ張る。さらに2013年に米国連邦準備制度理事会(FRB)議長の発言がきっかけで起きた国際金融市場の大きな混乱が再来する懸念もある。新興国市場からの資金流出が加速するような状況となれば、ASEAN各国でも自国経済が大きく押し下げられる恐れがあるからだ。

こうしたリスクシナリオに基づくと、2021年はプラス1.4%、2022年はプラス3.0%に実質GDP成長率は低下する、という予測も併せて示している。

低い日本の成長率

日本については、米国、中国、ASEAN5カ国に比べ低い成長率予測値が示されている。「最も蓋然性が高いと考えるシナリオ」で2021年度プラス3.0%、2022年度プラス1.7%(暦年では2021年プラス2.0%、2022年プラス1.7%)に留まるとされた。米中向け輸出は堅調とはいえ、感染拡大による防疫措置強化を受けて内需が悪化しており、2021年1-3月期はマイナス成長となり、4-6月期の回復力も力強さを欠く見込み。コロナ危機前の水準 (2019年10-12月)を回復する時期は、中国(2020年4-6月)や米国(2021年4-6月)と比べて遅く2022年半ばになる、との見通しが示されている。

関連サイト

三菱総合研究所ニュースリリース「ウィズコロナ下での世界・日本経済の展望(2021~2022年度の内外経済見通し)」

関連記事

2021年05月07日 取材リポート「アジア・太平洋途上国の経済成長回復 コロナの影響は教育で長期に」

2021年02月08日 取材リポート「成長期待も米中対立や雇用が不安材料 梶谷懐氏が中国の経済見通し」

2021年01月19日 取材リポート「今年7.7%成長も来年以降穏やかに減速 浅川アジア開銀総裁が中国の経済予測」

2020年11月25日 取材リポート「GDP成長率8%も過剰投資の懸念 三菱総研が中国の経済見通し」