【20-31】GDP成長率8%も過剰投資の懸念 三菱総研が中国の経済見通し

2020年11月25日 小岩井 忠道(中国総合研究・さくらサイエンスセンター)

中国の実質GDP(国内総生産)成長率は、今年マイナス成長を回避し、前年比2%程度を維持し、来年は8%となる可能性が高いという見通しを、シンクタンク「三菱総合研究所」が公表した。今年、米国、欧州諸国、日本が軒並みマイナス成長となる見通しの中で、中国の復調ぶりが際立つ。一方、政府による投資増加が非効率分野での過剰投資につながれば、新型コロナウイルス感染拡大前からの不良債権問題をさらに悪化させる懸念も示し、不動産市場をはじめ過剰投資への対応が今後の中国経済の重しとなる可能性も指摘している。

世界経済の持ち直しペースは鈍化

三菱総研が17日公表した「ウィズコロナ下での世界・日本経済の展望」によると、世界経済は4-6月の大幅な落ち込みから持ち直しの動きをみせている。ただし7-9月期は、回復のばらつきが鮮明化し、中国が既に新型コロナウイルス感染拡大前のGDP水準を回復した一方で、感染拡大が高水準で続く欧米のGDPはコロナ前の水準を依然下回っている。10-12月期以降は、欧米を中心とする感染拡大の加速に加え、雇用・所得環境の悪化や債務返済負担の増加が景気回復の重しとなり、世界経済の持ち直しペースが鈍化する、としている。

中国は、今年4-6月期のGDP成長率が前年比でプラス3.2%、7-9月期もプラス4.9%と2四半期連続のプラス成長となった。投資が引き続き経済成長をけん引しているほか、7-9月期に最終消費も3四半期ぶりにプラスに転じた。さらに産業別では第2次産業が成長をけん引する構図が続いていることが2四半期連続のプラス成長の要因、と三菱総研はみている。

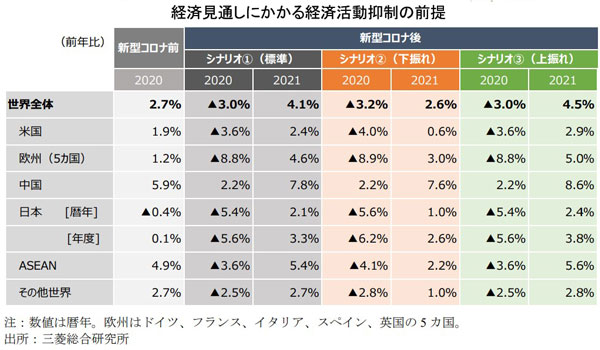

10-12月期以降の見通しについて、「最も蓋然性が高いシナリオ」(2021年春以降も、感染リスクの高い地域や活動への重点規制と緩和を繰り返す)に加え、「下振れシナリオ」(経済活動の抑制度が強い状況が継続する)、「上振れシナリオ」(2021年半ば以降、先進国を中心に経済活動への制約を緩和、2022年以降に平常化へ)を想定し、それぞれGDP成長率を予測している。コロナ発生前の見通しではプラス5.9%だった2020年のGDP成長率は、いずれのシナリオにおいてもプラス2.2%と数値は低下したもののマイナス成長を回避する見通しとなった。2021年は「最も蓋然性が高いシナリオ」では7.8%、「下振れシナリオ」でも7.6%、「上振れシナリオ」では8.6%といずれも高い値となっている。

これに対し、中国以外の国・地域では2020年の見通しがいずれのシナリオにおいてもマイナス成長となり、2021年はプラス成長となるものの中国の成長率には及ばない。

(三菱総研「ウィズコロナ下での世界・日本経済の展望」から)

公的固定資産投資頼りの経済回復

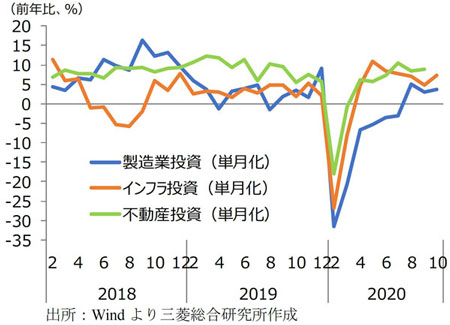

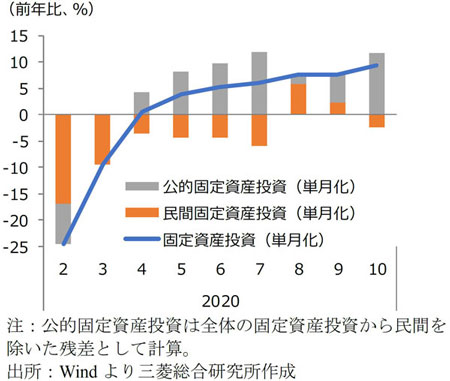

一方、中国にもいくつかの不安要因があることも指摘されている。一つは中国経済回復のけん引役となる投資に関わる懸念だ。固定資産投資の内訳を見ると、特に政府部門によるインフラ投資と不動産投資の伸びが大きい。コロナで急減した不動産投資とインフラ投資は4月以降、高い伸びが続いている。製造業投資も8月に今年はじめてプラスとなり、回復基調にある。しかし、固定資産投資の伸びのうち、民間部門は10月には再びマイナスに転じ、中国経済の回復を主導した固定資産投資が公的部門に支えられている状況に戻った。

固定資産投資の内訳

公的・民間別でみた固定資産投資

地方特別債の記録的な積み増しなど中国国内の債務拡大も進む。5月の全国人民代表大会で、3.75兆元(約59兆円)の地方特別債発行が承認された。次世代情報通信ネットワークや第5世代移動通信システム(5G)といった新型インフラ施設の整備などに充てられる。これに伴い、地方政府による2020年の地方特別債の発行がさらに増え、10月末時点で発行残高は8.8兆元(約140兆円)に積み上がっている。さらに地方政府傘下の投資会社「融資平台」の債券発行額は、10月末までで3.6兆元(約57兆円)と、昨年1年間の3.5兆元(約55兆円)をすでに上回っており、中国経済のリスク材料となりうる。「これまで単発的に起きている『融資平台』発行の債券の債務不履行が連鎖的に広がる事態となれば、信用収縮により金融危機を招く恐れがある」と三菱総研はみている。

このほか、懸念されているものとして挙げられているのが不動産市場。中国人民銀行による金融緩和策などの影響により、富裕層を中心に不動産投資が拡大しており、不動産価格の上昇をもたらしている。不動産販売の週次データをみると、春節後に販売された床面積(累積)を前年と比較すると、11月上旬の時点で前年比41.7%増となっており、不動産市場の過熱が懸念される。主要100都市の住宅平均価格は10月に前年比3.52%上昇しており、特に中小規模都市の上昇が顕著となっている。「仮に過熱した不動産市場が急落すれば、逆資産効果から中国の内需悪化をもたらし、その影響が世界に及ぶ可能性があるため注意を要する」と三菱総研は指摘している。

米中対立深まる可能性も

米中対立がバイデン米次期政権によってどのように変化するか。米国の対中強硬姿勢は超党派によるものであり、むしろ日本を含めた同盟国と共に中国包囲網を再構築していくと予想される。従って、米中のデカップリングはバイデン政権発足後も想定すべきシナリオであることには変わりはない。米国の対中制裁が西側同盟国に広がり、デカップリングが地理的に拡大すれば、中国企業の生産活動などにも影響を及ぼす、と三菱総研は予測している。

また、菅義偉首相が連携を強めようとしている東南アジア諸国連合(ASEAN)との関係については、次のようにみている。「近年の米中貿易摩擦の影響、さらにコロナ危機を受けてサプライチェーンの再構築が進むなか、中国企業が ASEANへの投資を増やしており、中国とASEANとの経済的結びつきは今後強まりをみせるだろう。また、RCEP(東アジア地域包括的経済連携)が発効すれば、この傾向に拍車がかかり、中国のASEAN地域での経済的プレゼンスは中長期的に高まっていくものとみられる」

関連サイト

三菱総研「ウィズコロナ下での世界・日本経済の展望 2020~2021年度の内外経済見通し」

関連記事

2020年11月16日 大西康雄の日中経済新時代「日本企業の二つのサプライチェーン」

2020年10月22日 取材リポート「自由貿易圏に米中つなぎとめよ 三菱総研がコロナ後の日本の役割提言」

第135回中国研究会「米中新冷戦の中での日本企業の生き残り戦略」(2020年10月6日開催)リポート「新たな対応迫られる日本企業 米中対立の現状と見通し杉田定大氏詳述」

第134回中国研究会「米中貿易摩擦、そして新型コロナウィルスパンデミックの衝撃下にある中国経済」(2020年9月29日開催)リポート「ITの力で中国の都市はさらなる変化を 周牧之氏が新型コロナ後の中国経済予測」

2020年9月18日 取材リポート「2020年GDPプラス成長は中国のみ OECD経済見通し中間報告発表」

2020年8月19日 富坂聰が斬る!「米中関係の今後にかかわりなくデカップリングが加速する」

2020年7月30日 露口洋介の金融から見る中国経済「新型コロナ対応の金融政策の動向」

2020年5月28日 露口洋介の金融から見る中国経済「全人代とコロナ対応の金融政策」