【24-41】政策金利波及経路の改善

2024年11月26日

露口 洋介(つゆぐち ようすけ):帝京大学経済学部 教授

略歴

1980年東京大学法学部卒業、日本銀行入行。在中国大使館経済部書記官、日本銀行香港事務所次長、日本銀行初代北京事務所長などを経て、2011年日本銀行退職。信金中央金庫、日本大学を経て2018年4月より現職。著書に『中国経済のマクロ分析』(共著)、『東アジア地域協力の共同設計』(共著)、『中国資本市場の現状と課題』(共著)、『中国対外経済政策のリアリティー』(共著)など。

中国人民銀行は2024年11月8日に「2024年第3四半期金融政策執行報告」を公表した。同報告には、政策金利波及経路の改善に関するボックスが設けられている。今回はその内容ついて検討してみたい。

政策金利の明確化

今回の「金融政策執行報告」では「競争秩序を維持し政策金利の伝達を改善する」と題したボックス3が設けられている。そこでは、まず1993年の中国共産党第14期中央委員会第3回会議(三中全会)において、金利の市場化改革の基本構想が示され、その後着実に改革が進められ、2024年に中央人民銀行は公開市場における7日物リバースレポ操作金利が主要な政策金利であることを明確化し、金融政策の波及経路を構築した、と述べられている。

人民銀行は2019年8月に銀行の貸出金利の基準となる貸出市場報告金利(LPR)の見直しを行った。主要な銀行は人民銀行が銀行部門に資金を供給する手段である中期貸出ファシリテイ(MLF)1年物を参考にして貸出金利を人民銀行に報告し、人民銀行がこれを基にLPRを定めることとされた。その後、金利変更が行われる場合は、原則としてまず月の15日に7日物リバースレポ金利とMLF1年物金利を同時に変更し、それを受けて同じ月の20日にLPR1年物と5年以上物が変更されるという金利体系が構築された(2019年9月、2020年8月 のコラムを参照)。ところが、2024年7月には、MLFの変更を行わずに7月22日に7日物リバースレポ金利とLPR1年物、5年以上物の金利を同時に0.10%引き下げた。MLF1年物金利はその後の7月25日に0.20%引き下げられ、政策金利としての位置づけは低下した(2024年8月のコラム 参照)。今回のボックスの記述は、この7月の出来事によって7日物リバースレポ金利が主要な政策金利であることが明確になったことを示している。

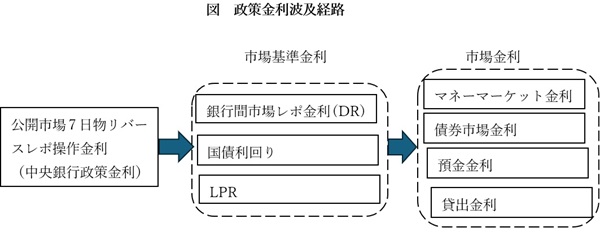

今回のボックスでは、人民銀行は、政策金利である7日物リバースレポ金利を調節し、マネーマーケット金利や債券市場金利、預金・貸出金利に影響を与えている、として次のような図を掲げている。

金利動向

過去数年の金利の動向について今回のボックスでは以下のように述べている。銀行間市場と債券市場の金利は政策金利と同幅変化した。2019年8月から2024年8月までの間に7日物リバースレポ金利は累計0.85%低下し(2.55%→1.70%)、3か月物銀行間譲渡性預金金利と10年物国債利回りはどちらも約0.9%低下した。しかし、預金・貸出金利と政策金利の変化幅には大きな差異があった。同じ期間に1年物LPRは累計0.9%低下した。この間、銀行貸出加重平均金利は1.9%低下したのに対し、定期預金加重平均金利は0.5%しか低下しなかった。銀行同士の競争が激烈で貸出金利は急速に低下し、特に大企業向け貸出金利は同じ満期の国債利回りを明らかに下回っている。一方、預金金利は十分低下しなかった。預金は銀行の存立基盤であり、月末や四半期末など業績評価の時期には高金利での預金集めが行われたり、一部の銀行では手作業で預金金利低下部分の利息を補填したりすることが行われている。

利鞘縮小への対応

今回のボックスでは続いて、このような預金・貸出金利の動向は、金融政策の発動余地を制約しているとして次のように述べられている。人民銀行は金融政策を運営するにあたって、実体経済の成長と銀行の健全性に配慮している。現状では景気刺激的な政策が求められるが、金利を低下させようとすると銀行の利鞘の減少という問題に直面する。これに対して、人民銀行は銀行の利鞘安定のために次のような措置を実施している。

①預金市場の金利設定行為について銀行の業界団体である市場金利自律機構を通じて正常化を促進(2022年5月のコラム 参照)。②人民銀行が国庫金を銀行に預ける際の預金競争金利報告制度の創設。③手作業による利息補填に対する監督。④リスクに応じた金利設定を行い、貸出金利が国債利回りを下回らないよう指導。⑤住宅ローン金利設定メカニズムを改善し、新旧住宅ローン金利の金利差を縮小。

そして、ボックスの最後では、預金・貸出金利について銀行の自主的かつ理性的設定行為を促し、銀行の資産サイドの収益と負債サイドのコストを合理的な水準に維持して利鞘の減少を回避し、金利変動が金融政策のマクロ経済コントロール機能に貢献するように銀行を誘導していく、と述べられている。

今後の金利政策

人民銀行は、経済の減速に対応するため、貸出金利の低下を促しつつも銀行の利鞘が縮小して銀行経営が不安定化することは回避したいと考えている。預金金利が低下しにくいと、銀行の利鞘の減少を回避するため貸出金利の低下を促しづらくなり、金融政策の運営を制約することになる。そこで人民銀行は、貸出金利について適度の低下を実現しつつ預金金利も相応に低下するよう銀行に対する監督指導を強化している。今回のボックスを読むと、「預金・貸出金利に対する行政的管理はすでに全面的に撤廃されている」と述べながらも、人民銀行が銀行の金利設定行為に対して、依然として厳しく監督指導していることは明らかである。ただし、預金金利の下がりにくさは完全には解消されないかもしれない。今後、金利引き下げを伴う金融緩和政策はある程度慎重に行われることになる可能性があるだろう。

今回の金融政策執行報告では、続くボックス4で理財商品などによる直接金融手段の発展の影響が取り上げられている。そこでは、直接金融手段の発展により金融政策が通貨や信用総量を直接的にコントロールすることの困難性が上昇してきており、総量ではなく金利という価格による調節機能をさらに重視すべきであると記載されている。これは裏返すと、人民銀行の金融政策はいまだに主に総量をコントロールする手段に依存しており、金利を主要な政策手段とする手法への移行は充分ではなく今後の課題であるという意味である。

逆説的であるが、人民銀行が銀行の預金・貸出金利を各満期にわたるイールドカーブ全体について人為的にコントロールしようとすれば、各満期の金利が本来市場で定まるべき均衡金利水準からは乖離するため、貸出量・預金量が不安定化し、量的なコントロールが必要となる。日本をはじめ、先進国では一つの短期金利を政策金利と定め、その水準を変更することによって金融政策を行うことが一般的である。今回取り上げたボックスにおいて人民銀行は金利を利用した金融政策の波及経路が整備されたとしているが、窓口指導などの量的コントロールを完全に撤廃し、7日物リバースレポ金利という一つの短期金利だけを政策手段とする金融政策に移行するにはもうしばらく時間がかかりそうである。

(了)