【22-03】金融政策の枠組みと預金金利の引下げ

2022年05月26日

露口 洋介(つゆぐち ようすけ):帝京大学経済学部 教授

略歴

1980年東京大学法学部卒業、日本銀行入行。在中国大使館経済部書記官、日本銀行香港事務所次長、日本銀行初代北京事務所長などを経て、2011年日本銀行退職。信金中央金庫、日本大学を経て2018年4月より現職。著書に『中国経済のマクロ分析』(共著)、『東アジア地域協力の共同設計』(共著)、『中国資本市場の現状と課題』(共著)、『中国対外経済政策のリアリティー』(共著)など。

中国人民銀行は、2022年5月20日、政策金利の一つと位置付けている5年物貸出市場報告金利(LPR)を0.15%ポイント引き下げ、4.45%とした。中国の金融政策の枠組みと、LPRや預金金利引き下げ、人民元為替レートの関係について検討することとしたい。

5年物LPRの引下げ

5月20日の5年物LPRの引下げは、1年物LPRの引下げを伴わず単独で行われた。2019年8月に実施されたLPRの見直しで5年物が導入されたが、その際、LPRは人民銀行の政策金利の一つである中期貸出ファシリティ(MLF)1年物金利の水準に、報告銀行が市場の需給などを勘案して上乗せした金利を報告し、それをもとに計算するとされた。2021年5月に公表された金融政策執行報告では、「現代金融政策の枠組みの健全化」と題したボックスで、「公開市場操作金利を短期の政策金利、中期貸出ファシリティ(MLF)金利を中期の政策金利とする政策金利体系を整備することによって、7日物レポなど市場金利が政策金利の変動を誘導し、政策金利からLPRを経由して貸出金利の形成に至る金利波及メカニズムを構築した」と述べている。そこでは、人民銀行が公開市場で操作する7日物リバースレポ金利→人民銀行が定めるMLF1年物金利→1年物、5年物LPR→貸出金利という経路が示された。しかし、今回のLPRの引下げでは事前にMLF金利の引下げは行われていない。2021年12月20日のLPR1年物の引下げでもMLF金利の引下げは行われなかった。

今回のLPR引下げは、5月11日に李克強総理の主催で開催された国務院常務委員会において定められた「第1に、財政政策、金融政策は雇用優先を方針とし、(中略)資金調達コストを引き下げるなどの措置をとることとする」、「第2に物価の安定を確保する」という方針を実施に移したものである。雇用の促進のために企業の長期の資金調達コストを引き下げ、一方で物価上昇の抑制に配慮し短期の金利は据え置いた。

人民銀行が2022年5月9日に公表した金融政策執行報告では、「現代金融政策の枠組みの健全化は明確な効果を上げた」と題するボックスが設けられている。そこでは、2019年8月のLPRの見直し後は、「報告銀行が市場金利の動向を総合的に考慮し、併せてMLF金利を参考にして市場化された報告金利水準を形成しており」、「また、市場金利+人民銀行の指導→LPR→貸出金利という波及メカニズムが形成された」と表現している。前述の2019年8月のLPR見直し時や2021年5月の金融政策執行報告の際の表現と比べるとMLF金利の変動からLPRの変動への連動が薄まっている。昨年末以来MLF金利の引下げ無しのLPR引下げが続いたことを意識したものであろう。

企業向け貸出加重平均金利は2019年7月の5.32%から2022年3月の4.36%まで、累計0.96%ポイント低下し、LPR1年物の2019年8月の4.25%から2022年3月の3.7%までの0.55%ポイントの低下と比べてより大幅な低下となっており、貸出金利の低下は企業の資金調達コスト引き下げに貢献している。

預金金利の引下げ

今回の金融政策執行報告では、「預金金利市場化調整メカニズムの建立」と題されたボックスも設けられている。2021年8月 と 同11月のコラム でも取り上げたように、人民銀行は、貸出金利の低下に伴う銀行利ザヤの縮小を抑制するため、銀行の業界団体である金利自律機構を指導して、2021年6月に預金金利の上限設定方式を、それまでの基準金利に一定の倍数を乗じる方式から、基準金利に定数を加える方式に変更した。これによって預金金利の低下が促され、2022年3月の新規定期預金加重平均金利は2.37%で前年同期比0.08%ポイント低下、上限金利設定方式変更前の2021年5月比では0.12%ポイントの低下となっている。そのうち、2年物、3年物、5年物はそれぞれ、0.18%、0.43%、0.45%ポイントと、長期になるほど大きく低下している。

しかし、競争の激化により、多くの銀行で預金金利が上限に近づき、金利の一層の低下が困難となった。そこで、人民銀行は再び金利自律機構を指導し、2022年4月に「預金金利市場化調整メカニズム」を建立した。今回のボックスによると、同機構のメンバーである銀行は、10年物国債利回りを主とする債券市場金利と1年物LPRを主とするマネーマーケット金利を参考に預金金利を合理的に調整することとされた。調整の具体的な内容は明らかではないが、人民銀行は、預金金利の調整が時宜にかない、有効性が高い場合、その銀行に対しインセンティブを与えると述べている。この結果、2022年4月最終週の新規預金加重平均金利は2.37%で前週に比べ0.10%ポイント低下した。これは、銀行の資金調達コストを低下させ、貸出金利の低下に貢献した。人民銀行は、企業の資金調達コスト軽減のため、銀行に対し強い指導を行い、利ザヤを確保しながら預金・貸出金利の低下を促している。金融政策執行報告ではこれを「市場化の程度を高めた」と表現しているが、実態は金利規制の強化と見るべきである。

人民元為替レートの動向

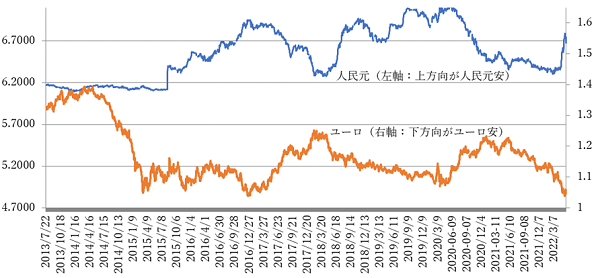

今回の金融政策執行報告の「現代金融政策の枠組みの健全化」と題したボックスの中で「外国為替レートの市場化改革を深化させ、人民元為替レートの合理的均衡水準での基本的安定を保持する」ことが金融政策の枠組みとして明示的に挙げられている。人民銀行は国際収支の安定も金融政策の目標の一つとしている。為替レートの変動がマクロ経済と国際収支の安定を調整し、内部均衡と外部均衡のバランスをもたらすとされている。ここでの記述は、人民元の為替レートも銀行の預金・貸出金利と同様、人民銀行の管理下にあるということを示している。2022年3月までの人民元の為替レートの変動については 4月のコラム で述べたが、最近の変動を見ると、対ドルの為替レートは2021年夏ごろから2022年3月半ばまで人民元高となった後、4月半ばまで安定的に推移し、その後、急速に人民元安となった(図1)。

(図1)人民元とユーロの対ドル為替レートの推移

(出所)中国貨幣網、Bloomberg

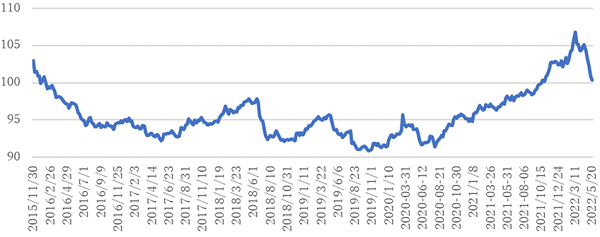

バスケット通貨への連動の程度を示す人民元の名目実効為替レートの一種であるCFETS指数(2015年12月のコラム参照)の動向を見ると、やはり2021年夏ごろからそれまでの安定したトレンドから乖離した上昇が始まり、2022年3月中旬をピークに4月中旬ころから明確に低下している(図2)。この間ユーロの対ドルレートは一貫して低下を続けており(図1)、バスケット通貨に連動するのであれば、人民元の対ドル為替レートも本来は一貫して低下すべきだったはずである。最近の人民元の対ドルレートの急速な低下は、バスケット通貨に連動した本来の水準への回帰を示すものと言える。

(図2)人民元のCFETS指数の推移(下方向が人民元安)

(出所)中国貨幣網

3月中旬までは、原油など国際価格の上昇に伴う国内物価の上昇を抑制するために人民元高政策をとっていたが、4月中旬以降は、輸出の増大によって景気を下支えすることに重点が変化し、本来の水準に戻ったと考えられる。国務院常務委員会は、2021年8月16日に「重要原材料価格の上昇に対応する方策を整備実施する」としていたが、2022年3月21日の会議では「対外貿易を安定させるため、人民元為替レートの合理的均衡水準での基本的安定と国際収支の均衡を保持する」とされ、4月13日の会議では「対外貿易企業の困難を緩和し、(中略)対外貿易企業の営業環境を多方面から改善する」とされた。人民元の為替レートの変動もこのような中国政府の政策の変化を反映していると見るべきであろう。

(了)

関連記事