【22-19】銀行の貸出構造の変化

2022年08月22日

露口 洋介(つゆぐち ようすけ):帝京大学経済学部 教授

略歴

1980年東京大学法学部卒業、日本銀行入行。在中国大使館経済部書記官、日本銀行香港事務所次長、日本銀行初代北京事務所長などを経て、2011年日本銀行退職。信金中央金庫、日本大学を経て2018年4月より現職。著書に『中国経済のマクロ分析』(共著)、『東アジア地域協力の共同設計』(共著)、『中国資本市場の現状と課題』(共著)、『中国対外経済政策のリアリティー』(共著)など。

中国人民銀行は、8月10日に、2022年第2四半期金融政策執行報告を公表した。同報告では銀行の貸出構造についてのボックス(専欄)が設けられている。今回はその内容について紹介することとしたい。

銀行の貸出構造の推移

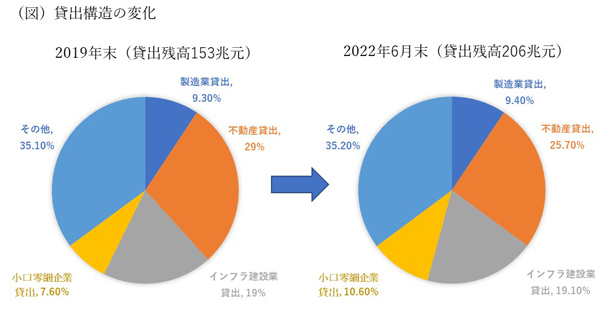

今回公表された2022年第2四半期金融政策執行報告には「近年来の貸出構造の変化と趨勢」と題されたボックスが設けられている。そこでは、2010年以降の貸出構造の変化について「製造業向けは底を打ち上昇傾向、小企業・零細企業向けは着実に上昇、インフラ建設向けは高水準微減、不動産向けは天井を打って下降傾向」の趨勢が見られ、特に2019年以降貸出構造は明らかに変化したとしている。銀行の貸出残高総額が2019年末から2022年6月末に153兆元から206兆元に増加する中で、不動産向け貸出の比率が29.0%から25.7%に低下する一方、小口零細企業向け貸出の比率は7.6%から10.6%に増加し、製造業向けとインフラ建設向け貸出の比率はわずかながら上昇した(図参照)。

この結果、2022年6月末では、小口零細企業向け、製造業向け、インフラ建設向け、不動産向けの比率がそれぞれ1割、1割、2割、2割半程度となった。このように不動産向けの比率が抑制され、小口零細企業向けの比率が増加したことについて、今回のボックスは「貸出構造が明らかに改善した」と評価している。なお、この間、貸出残高の総額が増加しているので、不動産向け貸出も残高自体は44兆元から53兆元に増加している。

貸出構造の変化の要因

今回のボックスは、このような貸出構造の変化の要因を以下のように説明している。

まず貸出需要面では、2021年から始まった第14次五カ年計画において、「製造業の比重を安定的に保持する」とされており、これを実現するためには金融による支援が必要であると指摘している。名目GDPに占める製造業の比率は2010年の32.4%から2020年に26.3%まで低下して底を打った後、2022年6月末には29%に上昇している。これに応じて、製造業向け貸出の比率は2010年の17%から2020年の9%まで低下した後、2022年6月には9.4%へと回復を示した。また、小口零細企業向け貸出の普及も進み、2022年6月末には22兆元と2018年末の2.7倍になったと指摘されている。インフラ建設向けと不動産向け貸出への需要は趨勢的に低下している。インフラ建設の投資構造は都市インフラの更新や社会事業など民生領域にシフトしてきており、伝統的な鉄道、道路、空港など向けの貸出需要は縮小している。インフラ建設向けの貸出比率は2010年の25%から2019年以降は19%前後となっている。不動産向け貸出比率も2019年に29%のピークとなった後、2022年6月末の25.7%に低下した。

次に貸出供給面の要因として、人民銀行の構造的金融政策手段が挙げられている。人民銀行は貸出政策による構造指導を積極的に利用し、農業や小企業支援再貸出、再割引の限度額を増加し、低炭素化に向けた専用再貸出を創設するなど構造的金融政策手段を次々と充実させた。再貸出、再割引は銀行が特定の分野に対する貸出を行った際に、人民銀行がその金額に応じて優遇金利で銀行に対して資金を融通する制度である。2018年以降人民銀行は銀行保険監督管理委員会と一連の政策措置、監督管理と検査を通じて、金融機関が小口零細企業への支援を強化するよう指導し、貸出構造の改善を正確に誘導するよう努めてきた。

人民銀行の方針

今回のボックスの最後の部分では、人民銀行の今後の方針が以下のように述べられている。

中国経済が高度成長から質の高い成長へ転じるにつれて、貸出についてもそれに対応して、貸出総量の安定的な増加と、貸出構造の改善をより重視することとなる。金額が大きいインフラ建設向けや不動産向け貸出に対する需要が減少する一方で、今後需要拡大が見込まれる小口零細企業向けやハイテク製造業向け貸出はまだ相対的に数量が少ないので、貸出増加速度は全体として低下する可能性がある。しかし、これは経済が「新常態」に入ったことの表れであり、金融が実体経済を支持する力が弱まるわけではない。通貨供給量と社会融資総量の増加速度は今後も名目成長率に相応するレベルを維持する方針である。総量安定・構造改善の中で、グリーン投資や新型インフラ建設、新型都市建設、交通、水利等重大プロジェクトなど新しい分野が総量の増加を支えるとともに、貸出資源を重点領域や現在の弱点領域に傾斜配分することによって、金融が実体経済の成長を支える力を着実に増強していく。今後当面の間、人民銀行は、穏健な金融政策を維持し、貸出構造の改善を推し進め、貸出総量の安定的増加と貸出構造の改善の間のバランスを図っていく。貸出総量の安定的な増加によって、新しい成長分野の育成のための時間を稼ぐ一方、他方で、貸出資金が実体経済の転換の重点領域により多く投入されるよう指導する。

先行きの展望

今回のボックスでは、人民銀行が銀行保険監督管理委員会と協力して、銀行に対して強力な貸出政策を発動し、貸出総量だけでなく、貸出の分野別配分についても強い指導を行っており、今後もそれを続けていく方針であることが示されている。再貸出しや再割引という構造的金融政策手段に加えて、銀行に対して貸出総量や貸出分野についての直接的な指導を行う「窓口指導」が行われている。また不動産向け貸出については、人民銀行は2021年8月に3つのレッドライン(負債が資産の70%超、純負債が資本の100%超、短期債務が保有現金の100%超)を超えた不動産開発企業に対する銀行貸出を制限した。また、個人の住宅ローンについても頭金が貸出額の30%以上必要との規制がある。不動産市況の急激な悪化を受けて、2022年に入って、一部の分野の貸出がレッドラインの対象外となったり、地方によっては住宅ローンの頭金比率が25%に引き下げられるなど、規制緩和の動きがみられる。しかし、今回のボックスでは、中長期では不動産向け貸出は抑制されていくことが見込まれている。

このような、貸出総量や貸出分野を当局が指示する手法は、金利規制や人民元為替レートの管理( 2022年5月のコラム 参照)、資本移動規制( 2022年6月のコラム 参照)などとも相まって、長期的に見ると、マクロ経済の安定に貢献する一方で経済全体に非効率をもたらし経済成長を抑制する恐れがある。このような監督管理の手法の継続によって中国の当局が想定する質の高い成長がもたらされるか否か、今後の推移が注目される。

(了)

露口洋介氏記事バックナンバー

2022年07月25日 中国本土と香港の金融協力の進展

2022年06月28日 SDR通貨構成比の見直しと債券市場の対外開放進展

2022年05月26日 金融政策の枠組みと預金金利の引下げ

2022年04月27日 金融緩和政策と人民元為替レート