【19-009】中国法人の再編・撤退に向けた戦略立案-初期的検討段階における実務ポイント-

2019年4月26日

野村 高志:西村あさひ法律事務所 上海事務所

パートナー弁護士 上海事務所代表

略歴

1998年弁護士登録。2001年より西村総合法律事務所に勤務。2004年より北京の対外経済貿易大学に留学。2005年よりフレッシュフィールズ法律事務所(上海)に勤務。2010年に現事務所復帰。2 012-2014年 東京理科大学大学院客員教授(中国知財戦略担当)。2014年より再び上海に駐在。

専門は中国内外のM&A、契約交渉、知的財産権、訴訟・紛争、独占禁止法等。ネイティブレベルの中国語で、多国籍クロスボーダー型案件を多数手掛ける。

主要著作に「中国でのM&Aをいかに成功させるか」(M&A Review 2011年1月)、「模倣対策マニュアル(中国編)」(JETRO 2012年3月)、「 中国現地法人の再編・撤退に関する最新実務」(「ジュリスト」(有斐閣)2016年6月号(No.1494))、「アジア進出・撤退の労務」(中央経済社 2017年6月)等多数。

1. はじめに

最近の日本企業の対中ビジネス状況は、一種のまだら模様だと感じられます。内販を拡大して業績を伸ばしている企業や、新規進出・投資拡大を図る企業も少なくない一方、様々な理由から中国現地法人の再編や撤退を余儀なくされる企業も見られます。

最近では中国発のITイノベーションが、国内のみならず海外の市場をリードしており、ビジネスのスピードとサイクルが益々加速する中で、日本企業としてもscrap & buildを通じた対応を視野に入れる必要性が高まっているように思います。しかしながら、多くの日本企業にとって、中国法人の撤退に関するノウハウの蓄積は不十分なのが実情です。

そこで今回では、中国法人の再編・撤退に向けた初期的検討を開始する段階で、各種のスキームの検討をいかに進めればよいか、スケジュールの立案にあたり注意すべき点はどこかなど、撤退戦略の検討・立案段階における実務ポイントを説明します(具体的な撤退スキームの実行段階における様々な法的問題や実務ポイントについては、他の機会に譲ることとします)。

2. 中国における外資企業の撤退-基本的な視点

私自身は以下の理由から、中国における外資企業(外商投資企業)は、ビジネス環境に大きな変化が生じたときに、それに応じて再編・撤退を柔軟に検討すべき場合があると考えています。

| ① | 海外から中国への事業投資の場合、基本的には一つのプロジェクト毎に当該地域で独立法人(外商投資企業)を設立し、各社が従事可能な事業(中国で「経営範囲」と呼ばれる)を具体的に定めた上で会社設立の認可を受けるという建前になっている |

| ② | 会社の設備や従業員も、専ら当該事業への従事が予定されていることから、市場の変化で当該事業がライフサイクルを終えた場合に、会社の事業を他に転換することが困難 |

| ③ | 例えば、生産コストの低い他地域に会社を移転しようとしても、地域を跨いだ会社の移転が実務上困難であるため、当該法人(その工場設備や従業員を含め)を場所や内実を変えて維持・活用することが難しい |

これらの理由から、ビジネス環境が厳しくなった場合に、当該会社を(場所や中身を変えながら)存続させることが難しく、結局は撤退(持分の譲渡や会社の解散)と言う形を取らざるを得ないケースが多いと思われます。

次項以下では、まず中国法人の再編・撤退の各種スキームを概観し、次に、代表的な撤退スキームである「持分譲渡」と「解散・清算手続」の特徴やメリット・デメリットをまとめ、更にスキーム検討と戦略立案の実務ポイントを説明します(なお、以下で紹介する法令法規には、外商投資企業に関するものが多く含まれますが、2019年3月に公布された「外商投資法」の施行に伴い、これらの法令が今後改廃される可能性がある点には注意を要します)。

3. 撤退に関する各種スキームの説明

中国現地法人の再編・撤退に関し、法律上利用が可能なスキームとしては、主に次のものがあります。その実務上の利用状況について概説します。

| 再 編 | 撤 退 |

|

|

(1) 再編に関する各種スキーム

まず、再編については、「持分譲渡」を通じた株主・出資比率の変更は、実務上よく行われておりますが、その手続や注意点は、撤退における「持分譲渡」と同様です。

実務上は、中国各地に点在する多数のグループ企業を整理・統合する目的から、それらの「合併」が検討されるケースが多く見られます。法的な根拠規定として「外商投資企業の合併及び分割に関する規定」等があり、「吸収合併」と「新設合併」の両方が認められていますが、実際に実行に至るケースは極めて少ないようです。特に、地域を跨る「合併」(具体的には、会社所在地を管轄する認可機関や税務署が異なる地域にある会社同士の合併)の場合、消滅会社の所在地の認可機関や税務署等がスムーズな手続進行を認めないため困難との話がよく聞かれます。また、免税措置や免税設備輸入枠等の優遇政策、事業ライセンス等を存続会社が包括承継するのは困難という問題もあります。

なお、「減資」については、実務上その認可取得が難しいとされており(具体的な認可基準も不明確) 、また債権者保護のため新聞での公告が必要な点が敬遠されることもあり、利用例は少ないと見られます。

(2) 撤退に関する各種スキーム

次に、撤退については、「持分譲渡」が実務上最もよく利用されており、次項で述べるデメリットのある「解散・清算」の事例は比較的少ないのが実情です。

また、「破産手続」については、時間と費用を要する上に、一旦破産宣告がなされると以降の手続は破産管財人によって行われるため親会社はコントロールできず、また親会社のレピュテーションにも重大な影響が及ぶおそれがあること等から、外資企業が「破産手続」を取る例は極めて少ないと思われます 。

「減資」については、前述の通り実務上の認可取得が難しい点に加え、完全撤退ができない点から、利用例は多くないと思われます。

4. 持分譲渡と解散・清算手続の比較

再編・撤退の法的なスキームとして、実務的によく利用される持分譲渡と解散・清算手続の特徴やメリット・デメリットをまとめたのが次の表です。これらを踏まえ、いずれのスキームを選択するかを検討することになります。

| 持分譲渡 | 解散・清算 | |

| 現地政府当局のスタンス | 一般的には会社が存続するため、債権者保護、従業員の雇用維持等の問題が発生せず、現地政府当局は撤退に対してニュートラルな傾向 | 会社が消滅するため、債権者保護、従業員の失業問題や外資誘致実績に対するマイナス評価が伴い、現地政府当局は撤退に慎重な傾向 |

| 主な費用 | 法律事務所等による譲渡契約書類の作成、契約交渉、手続の代行費用等 | ・法律事務所・会計事務所等による必要書類作成や手続の代行費用等 ・経済補償金の支払い ・税務調査、税関調査への対応にかかる費用(追加の納税や罰金の費用を含む) ・労務、債権債務に関連する紛争解決費用(紛争が発生した場合) |

| 主な手続 | ・現地法人による商務部門への届出(原則) ・市場監督管理部門における工商登記の変更手続、その他関連登記の変更・届出手続(譲渡側及び譲受側がこれに協力する) ・譲受側による海外送金に伴う税務・外貨手続等 |

・現地法人による商務部門への届出(原則) ・清算のための各手続(税務登記の抹消、海外送金に伴う税務・外貨手続、市場監督管理部門における工商登記の抹消、他の政府部門の登記の抹消等) |

| リストラの要否・対象 | ・原則不要 ・譲受側の経営方針及び引受条件により、譲渡する前に人員調整を実施する場合がある |

・必要 ・全従業員(雇用関係が企業の解散と共に終了) |

| 投下資本の回収 | 譲受希望者がいる場合は、出資金の一部又は全部の回収が可能(場合によってはプレミアムの可能性) | 資産の処分価格が低くなり、労働契約の終了に伴う経済補償金の支払等の支出もあるため、残余財産の分配は、少額又は零になる場合が多い |

| 投下資本回収までの所要時間 | 2~3か月(譲受希望者探し及び譲渡価格等の交渉にかかる時間を含まない) | 9か月~1年以上(1年~2年を要するケースが多い) |

| メリット | ・政府当局は一般的に中立的 ・(一部譲渡の場合)事業縮小が可能 ・(全部譲渡の場合)完全撤退が可能 ・費用が低廉、手続が簡易、所要時間が短い ・労務紛争のリスクが低い ・法人格が存続するため株主(親会社)の信用や他の事業への影響が少ない |

完全撤退が可能 |

| デメリット | 譲受希望者の有無及び譲渡価格の多寡は不確定(ケースバイケース) | ・政府当局が協力的でない場合がある ・費用が高い、手続が煩雑、所要時間が長い ・労務紛争のリスクが高い ・清算手続の中で、税務調査や税関の調査がなされ、時間や費用がかかることがある ・親会社やグループ内の他の事業の信用に影響するリスクがある |

5. スキーム検討と戦略立案の実務ポイント

(1) 再編・撤退のスキーム検討の手順

現地法人の再編(出資比率の変更、独資会社化等)の場合、「持分譲渡」を検討するケースが多く見られます。

この点、合弁会社であれば、まず合弁パートナーとの間で譲渡交渉を行うのが通常です(他の合弁出資者は優先的購入権を有し 、買い受けを希望する可能性も高いため)。合弁パートナーが持分の購入を希望しない場合や、独資会社を合弁会社化する場合は、譲受を希望する第三者との間で譲渡交渉を行います。当事者間で持分譲渡の合意に至れば、持分譲渡手続を進めることになります。

現地法人の撤退、特に完全撤退の場合は、前述した通り「解散・清算」よりも「持分譲渡」の方が、手間・費用がかからない等メリットが多いため、一般的には持分譲渡を選択することが多いと言えます。

合弁会社であれば、まず合弁パートナーとの間で譲渡交渉を行い、合弁パートナーが持分の購入を希望しない場合や、独資会社の場合に、譲受を希望する第三者と譲渡交渉を行います。当事者間で持分譲渡の合意に至れば、持分譲渡手続を進めることになります。譲受人が見つからない場合(譲渡交渉がまとまらず、その他に譲受希望者が現れない場合も含む)には、解散・清算に向けて検討を進めることになります。

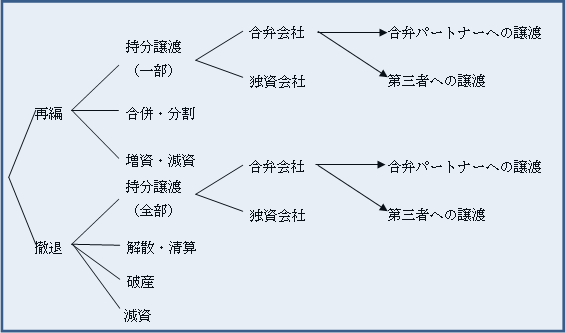

以下に、中国法人の再編・撤退に関する各種スキーム検討のチャート図を示します。

(2) スケジュール立案上の注意点

持分譲渡にせよ解散・清算にせよ、案件スケジュールの立案に関しては、十分に余裕を持った柔軟性のある定め方にしておくのが現実的です。必ずと言っていいほど予想外の事態が発生し、スケジュールに遅れが生じるのが一般的だからです。

また、解散・清算の場合、一旦手続に入ると後戻りはできず、様々な当局対応が必要になることから、事前に専門家と相談して様々な問題を検討する必要性が高いと言えます。

例えば、清算期間中は清算と無関係な経営活動ができなくなるため、通常の製造・販売活動は停止する必要があること 、また、会社の解散発表やリストラの敢行後は多くの従業員が会社に止まろうとせず、前倒しで続々と退職し始めることから、顧客への商品供給に支障が生じることがないかを慎重に見極めつつ各手順のタイミングを図ることが重要です。場合により、リストラを一気に実施せず段階的に実施したり、予め商品の作り溜めを行うなどの工夫をすることが考えられます。

また、会社の解散発表ないしリストラ後は現地スタッフが急減するため、当局対応を含めた清算業務の円滑な進行に支障が生じることがないよう手配をすることが重要です。具体的には、税務調査への対応に備えて財務部門スタッフの継続雇用や、会計事務所へのアウトソーシングなども、事前に検討・準備する必要があります。

なお解散・清算を進める場合、事前に法律事務所及び会計事務所に依頼して、清算手続上問題となる事項を事前に発見し、解消策を検討することをお薦めします(清算DDの実施)。特に、税金、関税の未納の問題や、各種許認可の未取得などの問題が清算手続の中で発見された場合には大変厄介ですので、事前にこれらの問題を洗い出し、それを前提とした費用及びスケジュールの予想を立てることが望ましいと言えます。

(3) 人員整理(リストラ)計画立案の注意点

中国法人の解散・清算の場合は、社員のリストラは避けられません。持分譲渡の場合であっても、異業種企業やファンドへの譲渡の場合に、リストラが伴うケースもよく見られます。

(a) 中国におけるリストラの困難性

中国法人における従業員のリストラが難しい理由については、以下が挙げられます。

- 中国の労働法制が、労働者に手厚い保護を行っていること。重要な点として、(i)会社都合で退職する社員に対しては、法定の経済補償金の支払いが義務づけられており、例え赤字会社であっても支払わざるを得ないこと、(ii)労働契約法で法定された整理解雇制度(経済的人員削減)には厳格な実体上及び手続上の制限があって実施しにくいこと、(iii)妊娠・出産休暇中や治療休暇中などの場合に法律で解雇が禁じられているなど、往々にして予想外の追加コストが発生しがちである。

- 地元の管轄当局(人民政府、商務部門、労働部門、公安等)が様々な形で関与することがあり、その根回しやコミュニケーションにも留意する必要があること。

- 法律上は幾つかのリストラの手段が法定されているものの実施上は難点があり 、実務上でよく利用されるのは、個別の労働契約の合意解除による方式である。これには労働紛争を避けて円満な処理ができること、対象者の制限がないこと等のメリットがある反面、労働者側との交渉ベースとなり、法定の経済補償金への上積みが必要となるというデメリットがあること。

- 会社と従業員間が激しい対立関係に陥り、労働争議に至るおそれがあること。特に、撤退に関する情報が事前に従業員間に漏れると、感情的な反発を招いて、ストやロックアウトなど実力行使に発展するケースもあること。

以上の理由により、中国法人におけるリストラには多大な手間(労力及び時間)や費用がかかるのが実情であり、事前に十分な時間をかけた準備と専門家のサポートが必須と言えます。

(b) リストラ計画立案時の検討ファクター

リストラを計画立案する際には、以下のファクターの検討を踏まえて、具体的手段とスケジュールを決定していく必要があります。これらはリストラの実施手段やスケジュールに影響するファクターであり、関係者と弁護士等とで十分に検討し用意することが望ましいと言えます。

| ① | 合弁会社か独資会社か(合弁会社の場合は中方出資当事者との事前の根回し・調整が必要だが、情報漏洩リスクも高まる点を考慮する必要あり) |

| ② | 対象社員の類型別の整理・検討(人数、職位、勤務年数、学歴・経歴、解雇の可否、転職が容易か否か、労組(工会)の有無と影響力、キーパーソンが誰か等の検討・整理) |

| ③ | ③の類型別整理を踏まえ、各類型毎に、どのようなリストラの手段を取るかを検討・整理 |

| ④ | ④の整理結果を踏まえ、経済補償金の計算方法・支給時期の検討と試算(必要な資金手当も行う) |

| ⑤ | リストラによる人員減少後の、生産・経営活動への影響の検討(リストラの実施が可能な時期の判断にあたり考慮する必要) |

| ⑥ | 段階的な人員削減を進めるか、一斉リストラを実施するかの検討(段階的にリストラを実施して人員を徐々に減らす方が、労働争議の発生を避け易い面があるが、製品生産計画に対応するために、段階的リストラが困難なケースも多い) |

| ⑦ | リストラが避けられない理由の整理と、その説明方法の検討(大規模リストラや、世間の注目を引くケースでは、対従業員(労組)を含む)向けや、外部(対政府、メディア(情報開示)、取引先等)向けの説明も用意する必要があり、その対象者に説明するタイミングも重要) |

| ⑧ | 外部向け(各政府部門、重要なサプライヤーや顧客、メディア向け)の説明文書の用意と、告知するタイミング・方法の検討(外部に告知することで、撤退やリストラに関する情報が一般に拡散する可能性が高まることを踏まえ、慎重な判断を要する) |

(c) Xデー(リストラ実施日)に向けた事前準備と進め方

リストラを実際に進めるに際しては、Xデーに向けて、弁護士等の外部専門家も交えて以下の事項の検討・協議を進め、シミュレーションを重ねつつ準備します。

その検討結果を踏まえ、詳細なスケジュールと、各種の必要書類を用意します。Xデーの前後及び当日の作業分担、社内における人員配置なども綿密に検討して確定します。

| ① | リストラの具体的手段と、Xデーに向けたスケジュールの決定 |

| ② | (合意解除によるリストラの場合)解除協議書ドラフトの用意 |

| ③ | 各従業員毎に、法定経済補償金/上積み補償金の金額を算出し、提示書面を用意 |

| ④ | 従業員への説明文案、想定問答集の作成 |

| ⑤ | 政府部門(商務部門、労働部門等)、労組(工会)への事前説明の用意と実施 |

| ⑥ | Xデー(全従業員に向けてリストラに関する説明を実施する)当日及び以後の段取り詳細の確定 |

| ⑦ | 混乱に備えた安全確保体制の確保(公安局への事前訪問、警備会社の導入を含む) |

| ⑧ | 従業員の再就職支援の提供(転職先の斡旋等) |

もっとも、規模の大きいリストラ案件では、なかなか想定通りに進まないケースが多いのも事実です。事前の情報漏洩により、やむなくリストラを前倒しで実施せざるを得なくなったり、従業員側の反発に遭って計画を見直したりといった事態も十分起こりえます。特によく見られるのは、従業員側から経済補償金の大幅な上積みを求められ、一定の譲歩をしなければ事態の長期化が避けられない状況になるケースです。

このような場合でも、「いちいち本社に報告して判断を仰がないと何も進められない」ようでは、対応が後ろ手に回ってしまい、事態がますます悪化することもあり得ます。様々な事態の発生を想定して準備するとともに、現場の責任者にかなりの裁量(経済補償金の上積み支給に関する判断を含む)を与えておくことで、状況に応じた機動的な対応ができるようにすることも必要です。

6. おわりに

上記のスキームの検討とスケジュールの立案を進める際も、実際には労働関係法令(当該地域の地方性法規を含む)及び実務に関する正確で具体的な知見が必要となりますので、早期の検討段階から、この分野の専門家と相談しつつ進める必要があります。

撤退案件は期間が長期にわたるため、都度イレギュラーな突発事態が起こることが避けられませんので、現地でもしっかりした対応チームが必要であるとともに、本社の全面的なサポートが必要となります。