IoT 10年 「BAT」未だ育たず

2019年12月2日 楊智傑(『中国新聞週刊』記者)/江瑞(翻訳)

IoT産業で先んじたにも関わらず中国では大規模商用化が実現できぬままこの10年が過ぎた。2019年には5Gの商用化が始まり、IoT産業にはさらなる市場潜在力が見込まれている。次の10年で新たな「BAT」は生み出せるのだろうか。

IoT〔モノのインターネット〕という概念が1999年に初めて提起されてからというもの、科学者も業界も、「すべてのモノがつながり、効率と利便性が飛躍的に高まる」明日の世界を描いて見せるのに余念がない。

「ドライバーが操作を誤ったら、クルマが自動的にアラートを鳴らしてくれます。忘れ物をしたらアタッシェケースが知らせてくれます。洋服は洗濯機に色や適した水温を自ら『教える』ことができるのです」。これは国際電気通信連合〔ITU〕が2005年に描いたIoT時代の情景だ。IoTはヒトとヒト、ヒトとモノ、モノとモノをつなぐことから、業界では第3次AIブームと呼ばれている。

試算によれば、IoTは将来的に100億から1,000億の設備をつなぐとされており、多くの国で国家戦略として位置づけられ、巨大企業も続々と参入を進めている。しかし非常に残念なことに、中国のIoT産業はいまひとつ盛り上がりに欠け、大規模商用化が実現できぬまま10年が経ってしまった。「インターネットの進化系」と称されるこの産業には、「BAT」〔中国を代表する巨大企業である百度=B、アリババ=A、テンセント=Tの頭文字を合わせたもの〕のような巨大企業はいまだ現れていない。

2019年、5Gの商用化が始まった。これにAIやエッジコンピューティング、ブロックチェーンなどが加わり、次の10年でもっとも見通しにくいものは、「IoTは新たなBATを生み出せるか?」ということに尽きるだろう。

進んだ多元化

中国のIoT産業の発展は2009年に始まる。この年、中国のIoTを表現する「感知中国」という概念が提唱され、その後間もなく、IoTが国の新興戦略性産業のリストに加えられた。2012年には政府が「IoT『第12次五カ年計画』発展計画」を発表した。

政策の後押しもあり、IoTは一躍最もトレンディな技術となり、怒濤のごとき発展を遂げた。社会科学文献出版社の『2011年情報化青書』には、当時、各部門・地方政府、そして企業がIoTの発展を非常に重視し、各地でIoTブームが起こったことが記録されている。

高すぎる期待は必ずバブルを呼び込む。中関村IoT産業連盟事務局長の王正偉(ワン・ジョンウェイ)氏によると、当時は猫も杓子も一斉にIoTに群がったが、苦労のわりに成果が出ず、何も生まれなかった。また、企業の中には、IoTプロジェクトにかこつけて資金や土地の調達をするところもあった。

当時、政府や企業のモデルプロジェクトの多くは順調に完了したが、大規模運用の段階になると、普及が難しいことが露見した、と王正偉氏は振り返る。「IoH〔ヒトのインターネット〕の通信モジュールをIoTに応用する場合、同時接続数が少ないときはコストを負担できました。しかし、IoTの同時接続数は一般的に1万~数十万になるので、コストを負担しきれないと気づいたのです」。コスト面の制約だけではない。IoTのシステムは極めて複雑であるため、事業者は手探りで開発に取り組むより他はなかった。

IoTはクラウド・コンピューティングなどのようなシングルポイントの技術とは違い、かなり多元化が進んでいる。IoTはデバイス層、トランスポート層、プラットフォーム層、アプリケーション層等の階層で構成されているが、当時、市場は基盤技術から系統的に開発を進めるのではなく、各々がやりたいように開発をおこなっていた。「あれもこれもと広く浅く手を出しすぎて、世界レベルの製品を作れる会社がありませんでした」と王正偉氏は振り返る。

多元化は技術面だけでなく、アプリケーション層にも現れている。量としてはコンパクトなのだが、何しろ種類が多いのだ。CCIDコンサルティング〔賽迪顧問〕電子情報産業研究センターのベテランアナリスト・鄒徳宝(ゾウ・ドーバオ)氏は、IoTはむしろ「生態系」と呼ぶべきだと考えている。全ての部分が一斉に稼働し、密接につながり合わなければ、アプリケーション層は機能しない。

「IoTはインターネットの進化系だと盛んに言われていますが、その捉え方はやや一面的だと感じています。なぜなら、技術としてのIoTのみに注目していて、産業として捉える視点が欠落しているからです」。鄒徳宝氏の説明によれば、IoTはアプリケーション層も多元化が進んでおり、どの分野の産業もIoTという「特急列車」に乗る権利はあるが、IoT製品に対するニーズはそれぞれ異なるため、業界間には非常に高い壁があるのが現状だという。

中国工程院院士の鄔賀銓(ウー・ホーチュエン)氏も以前こんなことを語っていた。「IoTは長い間、標準と応用が多元化しており、これがIoT製品のスケールメリットを制約していました。製品が大規模に展開されなければ、価格を下げることは難しく、普及にも影響が出てきます」

2012年以降、中国ではIoTに関する議論が徐々に下火になってきたが、このとき、国外ではIoTの発展が上昇局面に入っていた。2014年1月、グーグルは32億ドルを投じてスマートホーム企業のNestを買収し、スマートハードウェアブームを牽引した。その2年後、シスコがIoTプラットフォームプロバイダーのJasper Technologiesを買収した。

技術標準の面では、2016年に大きな前進があった。この年、3GPPがNB-IoT(ナローバンドIoT)のリリース13を策定したことで、全世界の通信事業者の間でようやく、標準化に基づく、IoTに特化された合意が締結され、NB-IoTが大規模商用化の時代を迎えた。大容量・広範囲・省電力という強みを持つNB-IoTは、モバイルネットワーク上でモノとモノをつなぐことができ、それまでのIoTの高コストという欠点を克服した。世界のIoTインフラの数もこれを期に飛躍的に増加して84億台に達し、初めて世界の総人口を上回った。

2019年、アメリカ、韓国、中国などが続々と5Gの営業ライセンスを発行した。「5Gの商用化により、2019年はIoTの発展にとって新たなスタートとなったのです」と王正偉氏は指摘する。

5Gは万能なジョーカーに非ず

「5G技術の商用化はIoT産業の発展にとって間違いなくハイウェイとなるでしょう」と鄒徳宝氏は言う。

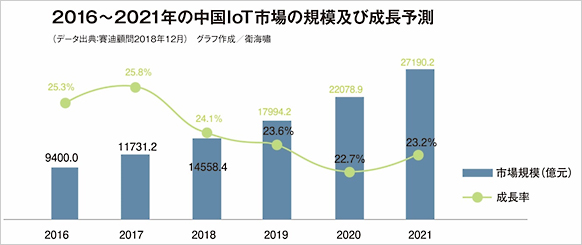

賽迪顧問が発表した『2018年中国5G産業とアプリケーション発展白書』では、5GはIoT市場の急速な規模拡大を促し、5Gが直接的に牽引するIoTデバイス設置数は2020年~2025年に累計で124億5,000万台に達すると予測されている。

業界関係者の分析では、5Gの最も主要な応用分野がIoTであるというよりは、IoTへの切実なニーズが、5Gを生みだしたというほうが正しい。

中移物聯網有限公司〔China Mobile IoT Company LimITed〕インテリジェント製造イノベーションセンターの業界ディレクター・白天石(バイ・ティエンシー)氏は次のように解説する。「IoTがピラミッドだとすれば、NB-IoTはその土台部分を支える技術で、接続デバイス数は多いが、周波数帯に対する要求は高くなく、低遅延である必要はないもの、たとえば、メーターの検針や煙探知器などへの応用に適しています。これに対し、ピラミッドの先端部分は、ユーザー数は土台部分より少ないものの、ネットワークは広い周波数帯域と低遅延を必要とします。この部分のニーズを満たすことができるのが5Gなのです。業界では、コネクテッドカーやVR/ARなどを、典型的な応用シーンとして想定しています」

「既存のIoTのデータ収集方式は、技術はありましたが、パイプ(ネットワーク)が不足していました。5Gはこのボトルネックを打破してくれたのです」と大唐融合通信有限公司の副主任技師・顧銘延氏も説明する。

だが、IoT大規模商用化の成功の可否を握るのは、必ずしも5Gのみではない。

「5Gネットワークが完成すれば、直ちに経済効果が現れるわけではありません」。 あらゆるモノがインターネットにつながるIoTは、業界・分野を超えた研究機関や製品サプライヤーが共同で進めていかなければならない、と顧銘延氏は言う。

5GはIoTの発展における問題の一部を解決するに過ぎず、万能なジョーカーではない、と業界関係者も指摘する。「5Gの本質というのはIoTの大規模商用化を促すものではなく、通信シーンにより良い条件をもたらすに過ぎません。大規模商用化を進めるなら、やはりセンサー技術の革命的な国産化をすすめ、デバイス製品がよりイノベーティブなアプリケーションを活用できるようにしていく必要があります」と鄒徳宝氏は言う。

企業の困惑

中国信息通信研究院〔CAICT〕計画所の副主任技師・高艶麗(ガオ・イエンリー)氏は、「IoT発展第13次五カ年計画(2016-2020年)」の中間評価で多くの企業と接した際に気づいたことをこんなふうに語った。「IoTは関わるモノも範囲も広く、アプリケーションも多元化されており、軽々しくIoTに参入できないと嘆く企業が多いです。かといって、情報化というのは避けられない趨勢であり、IoTは切っても切れない存在なわけで、本音では諦めたくないのです。企業はどうIoTに取り組んだらよいか分からず、非常に困惑しています」

多元化が進んでいるという点以外にも、鄒徳宝氏の分析によると、IoTの大規模商用化にとって最大の制約要素となっているのは、チップとセンサーという最も核となる基礎能力で、これが中国国内のIoT産業の発展を根本から抑制しているのだという。『中国センサー産業発展白書(2014)』によれば、中国のミドル・ハイエンド仕様センサーの輸入依存率は80%、センサーチップの輸入依存率はさらに高く、90%にも達するという。

あらゆるモノがつながる時代、センサーに対するニーズは極めて高い。センサーの国産化率が低く、過度に輸入に依存している状態では、国や企業は高すぎるコストを負担しきれず、IoT活用の意欲が削られてしまう、と鄒徳宝氏は警鐘を鳴らす。

また、標準の欠如もIoT産業が避けて通れないボトルネックになっている。中国信息通信研究院の『IoT白書(2018)』では、一部の重要な標準の研究・制定が遅々として進まないため、業界を超えたアプリケーションの標準制定が難しくなっており、産業における喫緊のニーズや大規模運用のニーズに応えることも困難になっていることが指摘されている。

高艶麗氏も、IoTは技術面でもアプリケーション面でも標準が存在しない事実を指摘する。たとえば、IoTが情報収集をする際の、センサー収集量、収集プロトコル、バックエンドデバイスの接続、データのフォーマットなどの標準は、目下のところ統一されておらず、あるのはメーカーが自分で制定した企業標準のみとなっている。

「標準が統一されていないことで、たとえば同一の設備である、又は同一の機能を持つ異なる2つの製品がマッチングできないなど、多くの問題が生じています。標準の統一は非常に重要で、これによりIoT産業クラスターが加速されるはずです」と白天石氏も言う。

「技術屋は市場を分かっていないし、市場を分かっている人は技術が分からないのが現状です」。IoTがいまいち盛り上がらないもう1つの大きな理由として、鄒徳宝氏は、産業間の連携がとれていないことを挙げる。

高艶麗氏は長らくIoT市場を観察した結果、IoTのアプリケーションに必要なセンサーデバイスのランクは製品により千差万別であるものの、メーカー側はフロントエンドのニーズを理解しておらず、必要なものはオーダーメイドするしかない状況になっていることに気づいた。これは、需要と供給のミスマッチに他ならない。産業間連携を実現するためには、現時点では国家レベルのプロジェクトが牽引するしかない、と高艶麗氏は考えている。

スマートシティ、AI、インダストリアルインターネットなどの分野も、本質的にはIoTが不可欠である。目下、IoTの前には様々なギャップが立ちはだかっているが、今後10年以内に必ずブレークスルーを迎え、いま産業が直面している問題も、10年以内には解決する、と高艶麗氏はみている。「市場ニーズがある程度に達したとき、国の統一標準がなければ、必ずBATのような大企業が、自分たちの分野で標準をつくり、自分たちで市場をいいように山分けしてしまうでしょう」

スマートシティ、AI、インダストリアルインターネットなどの分野もIoTが不可欠だ。 撮影/朱吉鵬

象を、いや、空母を飛ばせ

IoTの市場潜在力は極めて大きい。2018年、世界のIoT産業の規模は2008年の500億ドルから1,510億ドル近くにまで成長した。IoT産業の前には依然様々なボトルネックが横たわっているとはいえ、巨大な市場とその発展というチャンスがすぐそこにあるのだから、誰だって逃したくはない。

チャイナモバイル〔中国移動〕はIoT専門の子会社・中移物聯網有限公司を設立した。白天石氏によると、ここ数年、チャイナモバイル及び中国三大キャリアのモバイル通信ネットワーク市場は停滞期に入っており、各社ともIoTへの投資を拡大させ、ここを新たな成長点としていきたい考えなのだという。

「IoTは通信企業にとって、接続数増加の主力となっており、大きな戦略的意義がある」と中国信息通信研究院の『IoT白書(2018)』でも述べられている。2018年末時点で、中国三大キャリアのIoT接続ユーザー数は7億6,000万を突破した。通信事業者は5Gネットワークの構築のほか、IoTプラットフォーム、通信チップ、クラウド、IoT SIMなどの業務にも関わっている。

だが、通信事業者はIoT産業の一部を担っているに過ぎず、通信事業者の力だけでは産業全体を大きくしていくことは不可能だ。モバイルインターネットがデータ通信料だけで大きく稼げた黄金期は徐々に終焉に向かい、IT企業も次なる金脈としてIoTという特大の「パイ」を狙っている。

2018年3月、アリババはIoTへの本格的進出を高らかに宣言した。これによりIoTは、EC、金融、物流、クラウド・コンピューティングに続くアリババの主力業態となった。主な方向性の1つは、「クラウド、チャンネル、デバイス」というIoT全体をカバーするソリューションを提供することだ。

アリババの参入は、IoT分野における2018年の重大イベントの1つとみなされている。王正偉氏の分析によれば、過去何年もの間、IoTに参入する有名企業や大企業はあまりにも少なく、これまで産業を牽引してきたのは、三大キャリア及びファーウェイやZTEといった従来型の電気通信メーカーだった。アリババのような世界レベルの企業の参入は、中小企業にとっても産業全体にとっても極めて大きなプラスの意義を持つ。

2018年9月、テンセントも戦略及び組織に関する重要な枠組み調整をおこない、クラウド・スマート産業業務グループを設立。IoTを同業務グループの重点分野の1つとし、自社の強みを生かして産業のデジタル化とアップグレードのためにソリューションを提供していくことが目標に定められた。

一方シャオミ〔小米〕は、「スマートフォン、スマートハードウェア、IoTプラットフォームを核とするIT企業」とのブランドタグラインを打ち出した。同社のAI・クラウドプラットフォーム部門副総裁・崔宝秋氏は、IoTの未来をこんなふうに語っている。「雷軍〔シャオミCEO〕はかつて『風上に立てば豚も飛ばせる』と公言し、それを実行しましたが、これからは象、いや、空母を飛ばす時代です」

他にも、ソリューションプロバイダーや、「バーティカル・プレーヤー」と呼ばれる産業界のリーディングカンパニーが参入のライバルとして立ちはだかる。こうした企業は業界のペインポイントもニーズも熟知しており、蓄積された技術と経験でIoTプラットフォームを構築し、業界に貢献できることが強みだ。

8月9日、ファーウェイは新OS「鴻蒙」〔Harmony OS〕を発表した。同社広報によると、このOSはIoTのために開発されたという。実はファーウェイは、早々にIoT戦略を整えており、2017年には、同社IoTソリューション部門総裁・蔣旺成氏が、社の重要戦略として、今後IoTを新たな技術分野としていくことを示していた。

IoTに参入する企業はどんどん拡大しているが、目下、IoT分野はまだ「ブルーオーシャン」で、「百家争鳴」の時期であり、「群雄割拠」や、ユニコーン企業による「天下統一」がなされている段階には至っていない、と白天石氏はみている。

だが、今後10年で、BATのような巨大企業は現れないのだろうか。鄒徳宝氏の予測では、5G時代にもこうした巨大企業は必ず出てくるが、それがIT企業なのか、スマートハードウェアメーカーなのか、はたまたソリューションプロバイダーなのか、現時点で断言することは難しいという。

企業はIoT産業に対する各々の理解に基づき、素早く戦略モデルを調整していくことが不可欠だと鄒徳宝氏は助言する。「産業の発展に最も適した経営戦略を打ち出せた企業が、業界を牛耳ることができるでしょう。逆に調整が遅れたら、チャンスを逃すことになり、業界トップでも敗者として消え去る可能性は十分にあります」

※本稿は『月刊中国ニュース』2020年1月号(Vol.95)より転載したものである。