【21-16】グローバルバリューチェーン転換の加速による日中経済協力のチャンスとチャレンジ(その1)

2021年04月15日 倪月菊(中国社会科学院世界経済・政治研究所 研究員)

はじめに

2008年の世界金融危機後、経済のグローバル化が転換期に入った。欧米先進国の「再工業化」戦略の推進により、グローバルバリューチェーン(以下GVCと略す)が転換され始めた。さらに、米国トランプ政権の「アメリカ・ファースト」政策および新型コロナウイルス感染症によるパンデミックは、GVCの転換を加速している。日本も中国も積極的に国際分業に参入しており、経済のグローバル化の支持者であり、受益者でもある。GVCの転換の加速は、日中両国の経済に大きな影響を及ぼすとともに、新たな協力チャンスを与えている。

本稿では、日中両国の貿易と投資の仕組みを切口に、GVCの転換が日中両国の経済貿易協力と発展に与える影響と可能性を分析し、今後の両国の主要な経済協力分野と動向を展望する。

第1節 GVCの転換の加速

2008年の世界金融危機以来、世界経済の成長が停滞に陥っている。保護主義が実施され始め、グローバル化が転換期に入った。欧米の先進国は再工業化を推進し、グローバルバリューチェーンが転換されるようになった。米国トランプ政権では「アメリカ・ファースト」のスローガンを揚げ、他の国に対して覇権主義・孤立主義を強調する政策を実施している。米国は関税引き上げで他国の貿易輸入を規制し、自国の投資コストの引き下げで多国籍企業誘致を行い、中国のハイテク企業への締め付けを強めている。これらにより、GVCの転換が加速されている。一方、新型コロナウイルス感染症のパンデミックの影響で、GVCの転換は更に加速されている。

1-1 世界金融危機後のGVCの転換

現在、経済グローバル化は世界経済発展の重要な趨勢である。20世紀の90年代以降、経済のグローバル化が顕著かつ飛躍的に発展した。世界の各国は国際貿易、投資および国際分業に積極的に参加し、他国との経済関係をますます強く結んでいた。しかし、世界金融危機後、経済のグローバル化の歩みは顕著に減速しており、GVCの転換が始まった。

投資と貿易の拡大の加速は、経済のグローバル化を推進してきた。しかし、1998年~2007年の10年間に比べると、2008年~2017年における世界の貨物貿易の年平均成長率が10.9%から3.2%に、サービス貿易の年平均成長率が10.8%から4.1%に低下した。米国、ドイツ、日本、イタリアなどの先進国では、相次いで自国の利益を守るために投資制限が実施され、外国向けの投資の審査制度が改正された。これにより、グローバル金融活動が著しく低下しており、国境を越えた資本移動の規模が縮小された。2018年の国境を越えた資本移動規模は金融危機前の3分の1であった。また、国境を越えた企業合併・買収も減速しており、対外直接投資が2007年の1兆9,000億ドルから2017年の1兆4,000億ドルに減少した。世界金融危機後、欧米の先進国は産業空洞化のデメリットを意識し、資金経済から離れて実体経済を重視し、相次いで再工業化戦略を実施し始めた。具体的には、異なる要素が集まったサプライチェーンを最適化して転換し、製造業界のサプライチェーンの新たな国際分業構造を再構築していった。

GVCの転換の原因として、グローバル化の発展が加速して進んだことにより、各国の経済において予測に反した結果や想定外の結果がもたらされたことが考えられる。「経済グローバル化は世界経済の成長に強力な原動力を与えるとともに、確かに新たな問題とチャレンジをもたらした」と習近平総書記が指摘している。

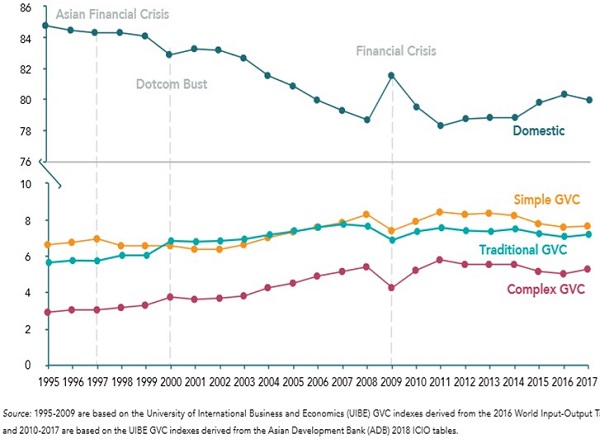

図1 世界金融危機前後のGVCの発展趨勢

図6-1に示すように、20世紀90年代以降、グローバル化の更なる発展とともにGVCにおける国内の付加価値が著しく減少しつつあったが、Simple GVCにしてもComplex GVCにしても増加してきた。ところが世界金融危機後、国内の付加価値とGVCの乖離が大きくなり、各国においてGVCが転換され始めた。

1-2 トランプ政権の「アメリカ・ファースト」政策によるGVCの転換の加速

経済のグローバル化により完全失業率の上昇、貧困層と富裕層の格差の拡大、金融リスクの増加などの社会問題がもたらされ、世界各国では「大衆主義(populism)」が現れてきた。これまで経済のグローバル化を提唱してきた米国は、トランプ政権の時代にグローバル化の「批判者」となり、「アメリカ・ファースト」政策を打ち出して「再工業化」を力強く推進している。2017年に米国では税制改革が実施された上、資本と企業の国内回帰を推し進める政策が進められた。具体的には、次のような措置が挙げられている。

一つ目は、米国国内での投資回収能力を向上させることである。人件費と企業税の高くなったことにより、中小製造企業の利益が圧縮された。これらの企業は、より大きな利益を得るため低コストの場所を世界で探し、投資を行った。この結果、米国の産業の空洞化が加速された。そこで、トランプ政権は国内企業に対する税の軽減政策を採った。具体的には、企業が負担する税の税率を15%~35%の累進課税(progressive tax)から21%のフラットタックス(flat tax)に減少させることにした。このような税金の軽減政策を通じ米国は、世界189ヵ国・地域の負担率ランキングで67位から149位、先進38ヵ国・地域だけの負担率ランキングで16位から20位に下落した。

この結果米国は、より多くの資金を本土企業に投資させ、製造業の振興や就業率を高める目標を実現し、産業の空洞化を緩和させた。また、企業への課税の軽減は、世界各国からの米国企業への投資を促進させ、タックス・ヘイヴン(tax haven)的な場所として国内企業の競争力を高めることになった。これに併せて個人の所得税を減少させる政策を採った。夫婦合算申告をした既婚者の個人所得税の閾値を、これまでの2倍である2.4万ドルに上げた。これにより、個人所得税の税率は7段階から3段階に減り、それぞれ10%、25%、35%になった。

二つ目は、多国籍企業による米国以外の国への投資意欲を低下させることである。2018年から米国で鉄鋼製品およびアルミニウム製品の関税を引き上げて20%の追加関税、大型洗濯機の輸入に対する輸入割当制を実施して50%の追加関税を徴収した。また、中国から輸入された2,500億ドルの製品に対して計3回で10%~25%の追加関税を徴収した。

米国は、追加関税の徴収で他国企業の輸出競争力を低下させつつ自国の企業の競争力を強化し、収益の増加を図っている。しかし、中国から輸入された製品中、米国の多国籍企業の製品が59%を占めている。米国政府は自国の多国籍企業のホスト国における利益を無視し、追加関税を徴収している。また、多国籍企業の海外事業運営のコストを増加させている。2018年に合意された『米国・メキシコ・カナダ協定』では、米国で販売される自動車の40~45%は、最低時給を16ドルに引き上げて生産されなければならない。これにより、多国籍企業にとってメキシコの生産コストと米国内の生産コストにほぼ差がなくなり、メキシコへの投資意欲が低下している。この結果、多国籍企業は米国回帰を迫られている。

三つ目はブラックリストの制定でGVCを寸断することである。2018年以来、米国商務省では中国の200以上の企業や機関を貿易ブラックリストに追加している。また中国通信機器大手メーカーの華為(ファーウェイ)およびその関連企業20社以上への制裁を実施している。

| (出所)筆者作成 | ||

| 時間 | 制裁された企業数 | 制裁内容 |

| 2018年8月 | 企業:8社 関連機関:36 (ほぼ軍事科学技術関連企業) |

輸出規制、技術封鎖 |

| 2019年5月 | 華為とその関連企業:70社 | 米国政府の許可を得なければ、華為およびその関連企業への部品調達が禁じされる。 |

| 2019年10月 | 企業:8社 | 貿易規制、米国企業との協力の禁止 |

| 2020年5月 | 中国会社・機関:33社(機関) | 米国政府の許可を得なければ、米国企業との協力が禁止される。 |

| 2020年6月 | 中国のハイテク企業:20社 | 米国政府の許可を得なければ、米国企業との協力が禁止される |

| 2020年7月 | 企業:11社 (紡績、軌道交通設備、通信設備、髪飾りなど) |

米国政府の許可を得なければ、米国企業との協力が禁止される |

| 2020年8月 | 中国軍隊と協力して南シナ海で人工島を建築した24企業 | ビザ制限、人工島の建築に参加した人の米国入国禁止、直系の家族に対してもビザ制限 |

米国は、中国のハイテク企業の発展を押さえ、中国企業をサプライチェーンのローエンドに固定することにより中国企業を抑圧しようとしている。これによって中国企業を含むGVCの寸断が引き起こされ、GVCの協力と信頼が損なわれている。米国企業の一部はリスクを回避するために中国の企業との契約を解除し、サプライチェーンを他国へ移転させざるを得ない。この結果、GVCの転換が加速されている。

1-3新型コロナウイルス感染症によるGVCの調整の加速

新型コロナウイルス感染症は商品、サービス、資金、技術、情報および人などのサプライチェーンの重要な構成要素の国境を越えた移動に甚大な影響を及ぼしている。主要な国際機関と専門家が新型コロナウイルス感染症の経済へのインパクトに関して予測し、「世界経済がすでに衰退している」と結論付けている(IMFによると、世界経済の成長率が2.5%を下回る場合、経済衰退になると定義されている)。

国際貿易の面からみると、世界貿易機関(WTO)は、新型コロナウイルス感染症の影響で、2020年世界のモノの貿易量が前年に比べて13~32%減ると予測していた。直接投資の面からみると、国連貿易開発会議(UNCTAD)は3月36日、2020年世界の直接投資が前年に比べて30~40%減り、世界トップ500の多国籍企業の収入が平均30%減るとの見通しを示した。新型コロナウイルス感染症の影響により反グローバリゼーションを求める声が上がり、経済グローバル化の発展が妨げられている。

新型コロナウイルスの感染拡大でグローバルサプライチェーンの脆弱性が高まり、その運営と需要が大打撃を受け、重要なサプライチェーンの寸断リスクが現れている。21世紀以来、世界貿易の約6割が中間財貿易である。ヨーロッパにおいて、中間財貿易の割合が8割である。中間財の関連効果は新型コロナウイルスのサプライチェーンへの打撃を拡大している。即ち、一つの国で発生する重大な疫病は中間財の他国への輸出と他国からの輸入に重大な影響を及ぼす。そのため、GVCの寸断はすべての国の供給と需要に大打撃を与える。イヤホンの製造を例として説明する。一つのイヤホンを生産すれば、世界6大陸の43ヵ国の200以上のサプライヤーが提供した商品の組み合わせを作らなければならない。どの国の商品供給の不足でもイヤホンの生産が影響を受ける。

Simple GVCの中間財に比べ、Complex GVCの中間財はより大きな打撃を受けている。電子通信、交通輸送設備、精密機械など、サプライチェーンが冗長化した技術的に複雑な商品は、より大きな影響を受けている。国からみると、米国、ドイツ、中国および日本の4ヵ国はサプライチェーンの中核であるため、他の国より大きな影響を受けている。サプライチェーンの寸断を回避するため、アフターコロナ時代には、サプライチェーンの国内化趨勢が強まっていくと見られる。

(その2へつづく)