【21-17】グローバルバリューチェーン転換の加速による日中経済協力のチャンスとチャレンジ(その2)

2021年04月15日 倪月菊(中国社会科学院世界経済・政治研究所 研究員)

(その1 よりつづき)

第2節 日中産業協力におけるチャレンジとチャンスの併存

日中産業協力にはチャレンジとチャンスが併存している。次のようないくつかの原因が考えられている。

まず、日本も中国もアジア生産ネットワークの中核を担うため、サプライチェーンの転換から重大な影響を受けている。米国の保護主義と一国主義は世界に広がり、世界の各国では自国の法律が国際法を凌いでいる。また、新型コロナウイルス感染症の影響で、日中両国では、突発的危機時においてはGVCは役に立たないという認識で一致している。そのため、アフターコロナの時代には、日本でも中国でも産業の国内立地回復と転換が加速されると想定される。また、米中関係の悪化も日本製造業の国内立地回復を加速させるであろう。

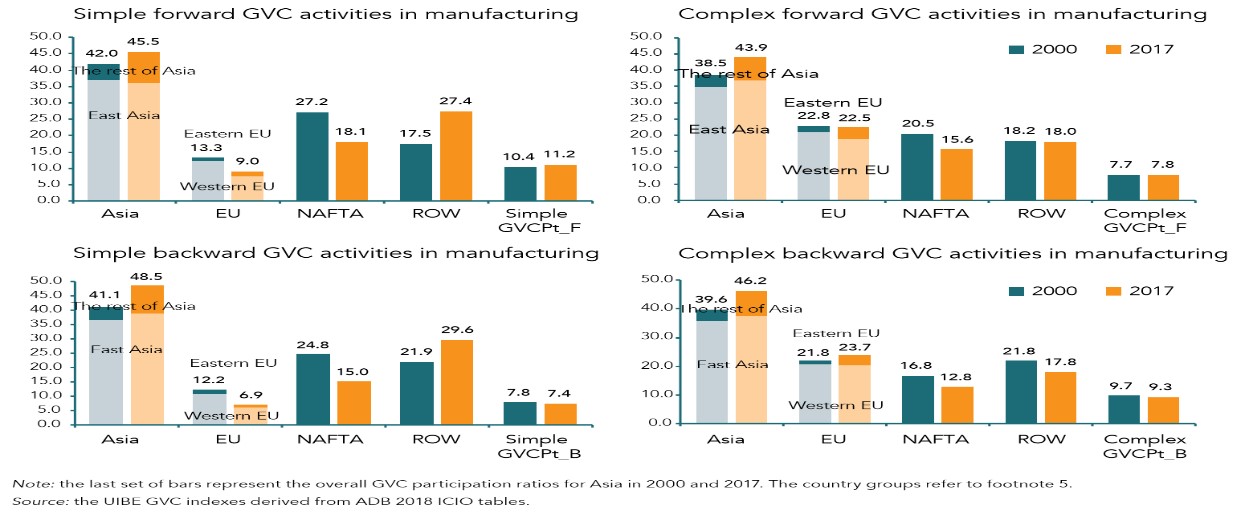

一方、GVCの転換は日中経済貿易協力に新たなチャンスを与えている。まず、世界金融危機以降、東アジアのサプライチェーンの緊密度が上昇している。これに反して、GVCの緊密度が下降している。図6-2に示すように、2017年北米自由貿易協定(NAFTA)のGVC参加率が2000年に比べて下降したことが分かった。ヨーロッパではComplex backward GVC の参加率のみ少し上昇したが、これ以外の参加率が下降した。それに反して、東アジアはGVCの転換の影響を受けていなかった。

図2 世界金融危機前後世界の主要地域GVCの発展状況

※図をクリックすると、ポップアップで拡大表示されます。

次に、新型コロナウイルスの感染拡大を通じて日中両国は協力の強化の重要性を認識している。新型コロナウイルス感染症は日中両国の経済およびその協力関係に大打撃を与えている。日中両国は悪化した貿易関係の影響を受けて経済の相互依存を認識している。新型コロナウイルスの感染拡大による自国の経済的な打撃を緩和するため、日中両国は関税の減免、貿易障壁の撤廃、市場参入基準の引き下げ、投資の誘致、企業の経営コストの削減、貿易投資の拡大などの措置を講じる必要がある。中国経済の回復は日本企業にとって魅力的なことである。一方、日本では、米国への信頼度は米国の利己主義と保護主義の影響で低くなったが、中国との協力の強化の重要性は認識されている。

新型コロナウイルス感染症に関して、世界各国で必要な財政政策と通貨政策を講じ、国際協力を強化している。しかし、このような新たなグローバル危機に対して、各国での拡大状況、資源の調達能力、感染拡大に対する対策・対応が異なったため、世界的な感染拡大防止はより深刻な影響を受けている。この段階で、感染拡大防止における一国主義が続けば、国際協調は実現されにくくなる。

そして、中国は感染拡大防止のために有効的な対策を講じたため、感染状況が厳しい国から感染拡大防止の中心部になり、各国に防疫物資や防疫経験を提供している。と同時に、景気回復は迅速的に実現されている。中国経済の回復によりアジアと世界の経済が好転できる。

日本の経済の成長率は2019年の第4四半期から鈍化し、3四半期連続でマイナス成長に転落している。緊急事態宣言が解除された後、消費と輸出の増加に従い、日本の経済の成長率は2020年第3四半期に5.3%増加した。増加の原因としては、第2四半期のGDPが大幅に減少したことが考えられる。前年比から見ると、成長率は約6%減少したことが分かった。消費面から見ると、2020年11月中旬から、日本における新型コロナウイルス感染症の拡大が再び現れ、年末まで続く恐れがある。これは日本の消費を抑制している。ボーナスも影響を受けているため、クリスマスとお正月の消費が抑制される。

投資面から見ると、日本企業の投資意欲が低下しており、企業設備の投資が減少している。第3四半期、企業設備の投資は2.4%、住宅投資は5.9%減少した。第4四半期にこの状況の好転は難しいと考えられる。外需から見ると、欧米における新型コロナウイルスの感染拡大が日本の輸出に影響を与えている。2020年の春に、ワクチンの接種が普及されれば、日本の経済が回復する可能性があるが、完全にコロナ前のレベルまで回復するには時間がかかる。そのため、中国との経済協力の強化を推進することは日本の経済の回復に役に立つ。

さらに、2020年11月17日に第4回RCEP首脳会議で署名された地域的な包括経済連携協定(RCEP)は日中協力の強化に新たなチャンスを与えている。RCEPは、世界的に見てもハイレベルな大型自由貿易協定である。その内容には、物品の貿易、サービス貿易、知的財産権、投資、電子商取引、市場アクセスの基準などが含まれている。二国間自由貿易協定を締結していない日本と中国にとって、RCEPの締結から利益を得ることができる。

RCEPを署名したことは日中両国の経済貿易協力において画期的な意義を持っている。RCEP協定が発効した後、日中両国間の貿易、投資が拡大され、サプライチェーンの形成が促進される。日中両国はRCEP協定の締結をきっかけにサプライチェーンの協力を強化し、相互の経済発展に更なるチャンスを作るべきである。

第3節 アフターコロナ時代における日中経済貿易協力強化の方策

GVCは日中両国の経済貿易協力の強化にチャレンジとチャンスをもたらしてきた。日中両国の産業は強い相互補完性を持っている。現在、中間財輸出は日本の対中輸出総額の60%を占める。一方、最終財輸出は中国の対日輸出総額の60%以上を占める。日本はサプライチェーンのハイエンドに位置しているが、中国はサプライチェーンのローエンドに位置している。中国は日本から輸入した部品を加工して、完成品を日本やほかの国に輸出している。この様な日中間の現状を考慮して、協力の強化への方策は次の通りである。

3-1 デジタル経済分野における協力の強化

デジタル技術は新型コロナウイルスの感染拡大防止において重要な役割を果たしている。デジタル技術の潜在力と将来性は、社会発展に新たなチャンスと経済増加の原動力を与えている。無人宅配、オンラインショッピング、オンライン教育、協同作業、スマート製造、スマート医療ロボットなどの新しいサービスが迅速に発展し、重要な役割を果たしている。これらはデジタル経済のメリットを表現している。日中両国はデジタル経済の発展、特にITに基づいた人工知能(AI)の発展を極めて重視している。そのため、今後両国間の協力可能性が高い。

一方、デジタル経済の発展の加速にともない、デジタルデバイドの拡大が懸念されている。今後、デジタル技術を普及させ、デジタル経済の持続可能な発展を推進するために、多国間の協調メカニズムの構築、新たな政策と国際規則の策定が実施されなければならない。今後、日本と中国は協力を強化しつつデジタル規則の制定を共同で実施すべきである。

3-2 多分野における第三国市場協力の開拓

第三国市場協力は日中経済貿易の実務的発展の新たな方向となっている。日本企業は技術、管理、設備並びに国際化運営において優位性を持っており、中国企業はコスト抑制、建設周期並びに統合サービスにおいて優位性を持っている。優位性の相互補完は両国間の第三国市場協力の開拓の土台を築いている。2018年5月、日中両国で『第三国における日中民間経済協力に関する覚書』が締結され、日中ハイレベル経済対話の枠組みの下に、「日中民間ビジネスの第三国展開推進に関する委員会」が設立された。同年10月に北京にて開催された「第1回日中第三国市場協力フォーラム」にあわせて、両国政府関係機関・企業・経済団体の間で計52件、180億ドル以上の協力覚書が締結された。これらの覚書はインフラ、金融、物流、IT、ヘルスケアなど、幅広い分野にわたっている。

国際競争が激しい高速鉄道プロジェクトと海外エネルギープロジェクトにおいて、両国は互恵・ウィンウィンの協力を実施している。今後、両国は東南アジアで新しいプロジェクトの協力を開拓し、海外の経済貿易協力地域と日本の産業パークの協力を模索し、日中間の産業パークの共同開発・共同運営を推進し、相手国の企業の進入を支持し、現在の産業パークの環境・品質管理・技術を改善することができる。

3-3 自動車などの輸送機械への投資の重視

米中貿易摩擦は、日系企業の対中投資意欲に大きな影響を与えていない。中国に進出している日系企業に対して2019年8月~9月に日本貿易振興機構(JETRO)が実施した調査では、今後の事業展開の方向性について、「拡大」と回答した企業の割合は43.2%、「現状維持」と回答した企業は50.6%となった。

日本側の国際収支統計で2019年上半期の投資フローを見ると、製造業は48.9%増で全体の投資額に対する構成比は76.7%、非製造業は11.4%減で構成比は23.3%であった。全世界の対中投資においては非製造業が7割を占める中で、日本の対中投資は製造業が主となる傾向が続いている。製造業では、構成比が最大の自動車など輸送機械器具が88.9%増加した。日系企業の投資案件を見ると、製造業では、自動車メーカーによる中国企業との提携のほか、電子自動車の部品の生産や自動車の車載アプリケーションソフトなどについて外資企業と共同で研究開発(R&D)関連の案件が多くなった。今後、自動車サプライチェーンにおける協力は日中両国の協力の重点領域となる。

3-4 高齢化に係わる課題対応における協力の強化

日本はすでに超高齢化社会に突入しており、高齢化対策に多様な経験を積んでいる。一方、中国も高齢化社会に突入しつつあり、介護問題などへの課題対応が重視されてきている。今後、日中両国では、健康、医療、高齢者介護などにおける協力が強化されるべきである。2019年6月大阪にて開催されたG20サミットで、日本の安倍晋三首相(当時)と中国の習近平国家主席は首脳会談を行い、両首脳は医療・介護において互恵的な協力を強化することで一致した。このように、高齢化に係わる課題における協力を強化することは日中経済貿易協力の重要なテーマである。現在、中国は日本へ若者を派遣し、彼らに高齢者介護施設で働きながら介護の知識や経験を学んでもらう試みが進んでいる。今後、両国は高齢者介護領域における協力を強化すべきであろう。

なお日中経済貿易協力には、不安定要素も多い。歴史認識の問題と領土問題がまだ解決しておらず、また第三国から受ける影響も無視できない。しかしながら、サプライチェーンの安定性を守るために、日中両国は力を合わせてチャレンジし、より大きな協力の可能性を切り拓き、手を取り合って新たな日中関係を構築することに取り組むべきである。

(おわり)

参考文献

- 1. 倪月菊(2020a)「疫情后的中日韩FTA谈判新机遇」『学术前沿』

- 2. 倪月菊(2020b)「新冠疫情下世界经济形势分析」『沈阳干部学刊』

- 3. 倪月菊(2019)「慢全球化时代到来了吗?」『半月谈』

- 4. 刘兆国(2019)「全球价值链视角下中日制造业双边贸易增加值分解分析」『现代日本经济』

- 5. 马莉莉・张亚楠(2019)「增加值视角下东亚区域服务贸易分工地位比较」『亚太经济』

- 6. 张玉来(2018)「中日经贸关系的 GVC 特征及其新变化」『国際貿易』

- 7. 倪月菊(2020)「全球变局催生新时代中日经贸关系」『进出口经理人』