【21-23】中国の対外直接投資のマクロ経済指標協働性分析および情勢予測(その1)

2021年06月04日 薛 軍(南開大学経済学部教授)、申喆良・常君暁(南開大学経済学部博士課程)

はじめに

中国では、「世界の工場」として実体経済が強化され、また数年来の「走出去」(中国対外投資)戦略で成果が挙がっている。このような中国の状況は、一部の国から見ればチャンスでもあり挑戦でもあり、場合によっては脅威にもなる。中国企業の海外進出では、多くの場合、依然として欧米先進諸国に依存する傾向にあるが、そうした先進国における各種の妨害も存在する。近年、中国企業のこうした国への対外直接投資(Outward Foreign Direct Investment、OFDI)は、妨害を受ける例が増えてきている。

将来を予測すると、欧米などに対する中国企業の対外直接投資は大幅に下がり、一帯一路沿線諸国への中国の対外直接投資もそれほど大幅な増加は見込めない。ただ、各種データを用いた我々の予測は悲観的なものではなく、中国企業全体の対外直接投資に急降下現象は起こらないとなった。

2020年に習近平政権は、国内・国際の双循環政策を打ち出した。双循環政策では、中国企業が海外進出方策を堅持すると同時に、これまで以上に国内循環を強化することとなる。

第1節 世界の枠組みと中国企業の海外進出

世界の枠組みは多極的である。そのうち米国は最大の一極であり、強大な総合的国力を有するだけでなく、世界通貨体系においても米国のドルは重要な地位にある。一方、もう一極の要であるEUの地位は、英国のEU離脱に伴い明らかに下降している。ロシアは、経済的に見れば取るに足らないものの、その政治的・軍事的存在感から引き続き欠かせない一極と見られている。アジアの場合、今立ち上がりつつあるインドはとりあえず置いておくとして、多極的枠組みの中、中国の総合的な実力は年ごとに高まり注目の新興大国となっている。もう一つの古参大国である日本も、科学技術など多方面においてトップクラスにつけており、国際的にも軽視できない一極である。

こうした地理的・経済的な背景の下、中国政府はいかに対外開放を拡大させるかを模索し続けてきたが、その重要な戦略こそ「一帯一路」の提唱を含んだ中国企業の海外進出戦略である。文化大革命終了後の1978年12月に開催された中国共産党第十一期第三次中央全体会議において、鄧小平は「自給自足という土台の上に立ち、世界各国と平等で互恵的な経済協力を積極的に実施していく」ことを打ち出した。2000年初頭、江沢民総書記は中国共産党中央政治局講話の中で、中国企業の海外進出戦略を「我が国の発展全体ならびに前途に関係する重大な戦略」と改めて位置づけ、その重要性を強調した。そして2013年に習近平が打ち出した「一帯一路」の提唱は、中国企業の海外進出を歴史的潮流にまで高めた。

絶え間ない国際情勢の変化に伴い、各国の相対的国力ならびに国際的地位も徐々に変わってきた。一方で、欧米などの伝統的な先進国では、経済社会の課題が日々浮き彫りとなってきている。こうした課題の一部は各国で共通のもので、例えば人口の高齢化が若い労働力の不足を生み、産業空洞化が国内の実体経済における堅実な基盤を欠落させている。それに加えて、各国には個々の特有の問題もある。例えば、米ドル乱発による国際的信用の低下、ヨーロッパの難民への反発による社会の不安定化の加速、すでにGDPの数倍に達している日本の累積債務などである。一方中国では、「世界の工場」として実体経済が強化され、また数年来の「走出去」戦略で成果が挙がっている。このような中国の状況は、一部の国から見ればチャンスでもあり挑戦でもあり、場合によっては脅威にもなる。

第2節 中国企業の対外直接投資の近況と苦境

中国が経済的に次第に発展していく過程において、中国企業の海外進出は重要な手段の一つとなっており、中国企業の他国に対する対外直接投資は、その海外進出の指標である。BvD-Zephyr購買データバンク、fDi Markets緑地投資データバンクのデータに基づき、我々は『中国民営企業海外直接投資指数2019年度報告』を参照し、中国民営企業の対外直接投資について全般的・多角的な研究を行った。

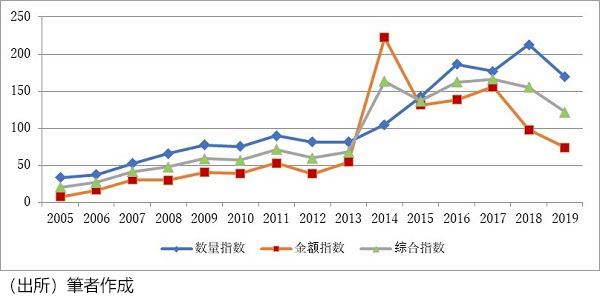

図1はこれらの報告のデータとその手法を用い、中国の各種企業対外直接投資の指数を計算したものである。そのうち数量指数、金額指数は、対外直接投資の項目数、項目金額の指数化であり、計算方法は項目数、金額を2011年から2015年までの平均値でそれぞれ100に指数化している。また総合指数は、数量指数、金額指数の相加平均値であり、対外直接投資の二つの側面を総合的に反映している。データが示すように、中国対外直接投資の各種指数は、2005年から2014年まで増加傾向を保っている。2015年以降、数量指数は持続的に上昇するものの、金額指数の変動は比較的激しく、総合指数の変化傾向は両者の中間に位置している。

図1 中国の対外直接投資数量指数、金額指数、総合指数の変化傾向(2005年~2019年)

中国企業の海外進出は現在秩序だって実施されているものの、多くの場合、対外経済活動は依然として欧米先進諸国に依存する傾向にある。2012年から2019年までの間、中国企業の対外直接投資項目数の割合は50%を超えているが、その多くが欧米先進国に向かって流れており、欧米が「走出去」の重要な対象地域であることが見てとれる。

国際情勢は複雑に入り組んでおり、中国企業の海外進出は欧米先進国に依存しているものの、そうした先進国における各種の妨害も存在する。近年、中国企業のこうした国への対外直接投資は、妨害を受ける例が増えてきている。その理由は様々であり、経済、政治など多方面に及んでいる。経済面では、米国を中心とする先進国による「反グローバル化」傾向がますます盛んになり、様々な障壁や制限が増加している。政治面では、政治的な理由から中国発の対外直接投資を公然と拒否する外国政府も出てきている。それに加えて対外直接投資では、中国人と対象となる国民(この場合欧米人)との間の意思疎通や協力を前提に行われる必要があるが、両者の制度および文化の違いは意思疎通や管理の効率低下、摩擦や衝突リスクの増加を招いたのである。

図2は2011年から2020年に米中間で行われた投資量の推移である。2016年にトランプが米国大統領に就任して以降、中国に対して一連の強硬措置が打ち出されたことで、2017年から米中の間の各種投資には明らかな減少傾向が見られる。2020年10月、米国議会は独立した二つの報告を発表し、中国に関連する投資を制限するよう呼びかけ、中国を米国の「継続的脅威」であると述べた。2020年12月初頭、米国下院は『外国企業問責法案』を可決し、一部の中国企業に対して米国の審査基準を遵守するよう求め、それが遵守されなければ米国証券取引所での上場を禁止することとした。これに対し、中国証券監督管理委員会関連部門の責任者は、これは米国が証券監督管理を政治化したやり方だと非難した。中国外交部スポークスマンの華春瑩も、米国のこの法案は中国企業に対する政治的圧力の具体的行動であると述べている。米国に対する中国の対外直接投資が、米国の大きな妨害に遭っていることは明白である。

図2 2011年~2020年における米中間の投資情勢

第3節 中国の対外直接投資のマクロ経済指標協働性分析

企業の海外進出における足並みの速さ、海外進出の「クオリティ」の高さは、企業自らの発展の需要とマクロレベルの要素によって決まってくる。マクロレベルの要素は様々で、自国経済における各分野での発展レベルもあれば、自国政府によるマクロ調整政策も含まれ、それ以外に国際的なマクロ経済要素もあり複雑である。複雑に入り組んだメカニズムの下、こうしたマクロ経済指標は中国企業の対外直接投資総量に影響し、中国企業の対外直接投資総合指数と共に変化する。中国企業の対外直接投資とマクロ経済指標との協働関係を研究することは、中国企業の対外直接投資の影響要素をより細かく分析する助けとなり、中国企業のよりよい海外進出を促進するために重要な意義を有する。

中国は新興の発展途上大国であり、中国の特色ある社会主義理論体系に導かれ、中国の特色ある社会主義制度を構築した。これは中国企業の海外進出が他の国、とりわけ西側先進国とは大きな違いを有しており、具体的な研究方法や手段も西側の主流経済学を完全に模倣しない方がよいことを意味している。中国企業の対外直接投資に影響するマクロ要因をよりよく探究するため、中国の基本的国情の特殊性を考慮し、本稿では相関係数法を用いて中国企業の対外直接投資総合指数と中国の主要マクロ経済指標との間の協働性関係を分析・判断した。これは、中国企業のハイクオリティ、高効率な対外直接投資の推進に寄与すると考えている。

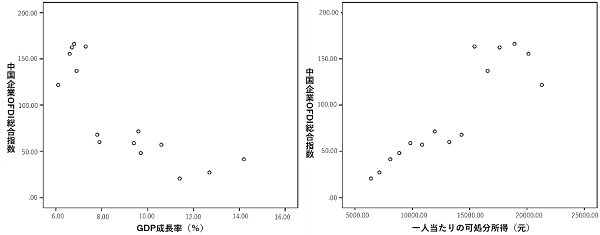

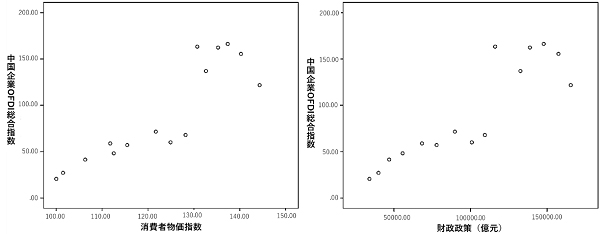

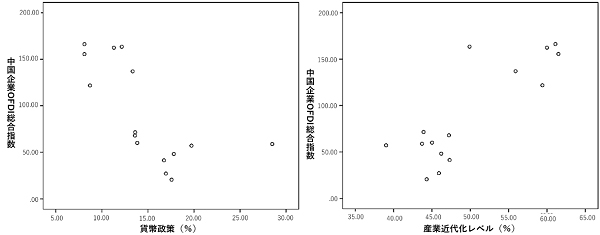

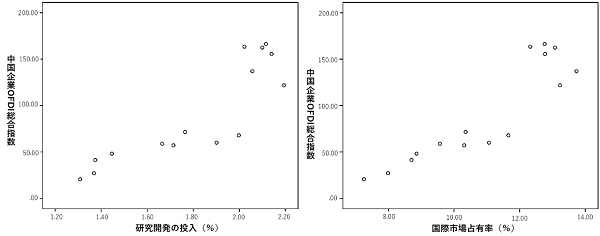

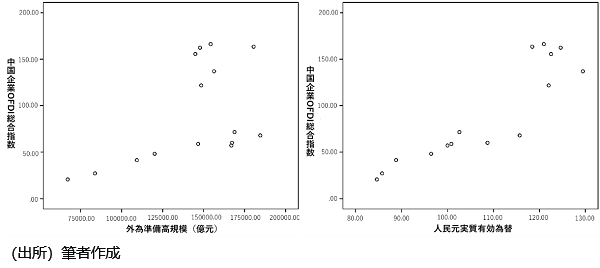

図3は、2005年から2019年にかけての中国企業の対外直接投資(OFDI)総合指数と中国に関する10の主要マクロ経済指標を示した図である。また表1は、対外直接投資総合指数と10のマクロ経済指標とのピアソン相関係数とスピアマン序列相関係数をまとめたものである。相関係数が水平方向で明らかに1に近づくほど、中国企業の対外直接投資総合指数とその指標との間がより強い協働関係に向かっていることを表し、-1に近づくほど両者の間にはより強いマイナスの協働関係が働くことを示している。

図3 中国企業の対外直接投資総合指数と中国の主要マクロ経済変量の散布図

|

注1 **は 0.01レベル(双方)における明らかな相関を、*は0.05レベル(双方)における明らかな相関をそれぞれ表している。 注2 部分指標の説明:①財政政策は一般公共予算支出(単位:億元)で測る。②貨幣政策はM2増速(単位:%)で測る。③産業近代化レベルは第三産業の生産値がGDPに占める割合で測る。④研究開発投入は研究開発経費支出がGDPに占める割合で測る。⑤国際市場占有率は中国輸出規模が世界輸出総額に占める割合を用いて測る。 (出所)中国経済ネット統計データバンク、UNCTADデータバンク、国際清算銀行BISデータバンク |

||

| マクロ経済指標 | 中国企業の対外直接投資総合指数と各指標相関性 | |

| ピアソン相関係数 | スピアマン相関係数 | |

| GDP成長速度 | -0.814** | -0.864** |

| 一人当たりの可処分所得 | 0.889** | 0.896** |

| 消費者物価指数 | 0.878** | 0.889** |

| 財政政策 | 0.889** | 0.896** |

| 貨幣政策 | -0.684** | -0.838** |

| 産業近代化レベル | 0.838** | 0.693** |

| 研究開発の投入 | 0.869** | 0.896** |

| 国際市場占有率 | 0.897** | 0.871** |

| 外為準備高規模 | 0.524* | 0.550* |

| 人民元実質有効為替 | 0.899** | 0.893** |

中国企業対外直接投資総合指数と主要マクロ経済指標の散布図と相関係数の結果を考慮すると、以下のような結論が導かれる。

(1)中国GDPの成長速度と中国企業対外直接投資総合指数との間には、明らかな負の相関関係が存在する。これはGDP成長速度の下方修正が中国企業対外直接投資の進行を抑制しないことを意味しており、一つの経済圏がポスト工業化時代に突入した特徴でもある。安定化した中国経済は企業の海外投資に条件を提供するが、これも中国企業の海外進出が現段階において中国経済の発展需要を満たしていることを映し出している。ある意味これは、ここ数年の中国経済発展が「新常態」、すなわち「高度成長」から「中高度」への転換を反映しており、中国経済が向かっている新たな段階を十分に表している。

(2)一人当たりの平均所得レベルと中国企業の対外直接投資総合指数の間には、明らかな正の相関関係が存在する。これは鄧寧による対外直接投資段階論の特徴に符合する。

(3)住民消費価格指数と中国企業の対外直接投資総合指数との間には、明らかな正の相関関係がある。消費者価格指数の変化はインフレのレベルに反応し、物価上昇が企業の生産コスト引き上げをもたらし、それが対外直接投資を推進する要素の一つとなり得る。

(4)財政政策の拡張レベルは中国企業の対外直接投資総合指数との間には、明らかな正の相関関係がある。拡張性のある財政政策は、一方で国内消費の需要を刺激し、国内企業の商品とサービスの販売収入を引き上げ、企業により多くの利潤とより豊富な蓄財をもたらし、企業対外直接投資を牽引する。その一方で、財政政策の拡張は政府の購買能力を高め、政府の社会インフラや基礎教育への投資が増加することを意味する。より良いインフラ環境は企業のためにより有利な国際直接投資条件を作り出し、より良い国内教育は企業の国際直接投資のためにより十分な知識と人材を提供する。

(5)相関係数が示す緊縮した貨幣政策(M2成長率の減速)と中国企業の対外直接投資総合指数との間には、明らかな負の協働関係がある。中央銀行貨幣政策の緊縮は、レバレッジの実施に有利となるものの、企業融資の難易度を高め、融資コストを引き上げ、企業対外直接投資の奨励努力を減退させる面がある。

(6)産業構造最適化レベルと中国企業の対外直接投資総合指数との間には、明らかな正の相関関係が存在する。産業構造最適化は中国経済転換とアップグレードの重要なサイクルであり、中国企業の対外直接投資と緊密に関係し相互に促進する。近年、中国の労働人口率は減少し、労働力コストは上昇した。企業は転換やアップグレードの課題に直面し、国の発展要求と社会の消費需要に適応するよう迫られている。産業空洞化問題はさておき、こうした背景の下一部の企業は、すでに発展・成熟した生産活動を労働力コストの低い国へと対外直接投資を通じて移転することや、もしくは産業構造最適化レベルの高い先進国で対外直接投資を通じて経験を積むことにより、企業の成長とアップグレードを促進している。企業対外直接投資の拡張は、中国国内での産業構造最適化の調整の助けとなる。例えば、知的技術が豊富な先進国への対外直接投資により中国国内企業に知識や技術がもたらされ、国内企業における資源配置の改善や産業構造調整の推進に有利となる。

(7)研究開発投入レベルと中国企業の対外直接投資総合指数との間には、明らかな正の相関関係が存在する。技術革新能力は国の経済成長の源泉として、国の経済発展のあらゆる局面に影響する。メリッツが提起した異質性企業理論では、生産能率が比較的高い企業しか対外直接投資を選ばず、そこまで高くない企業は輸出もしくは国内市場での販売を選ぶと指摘している。企業の研究開発投入レベルの向上は、企業の技術進歩を促進し、企業の生産能率を引き上げ、企業のより良い海外進出を助ける。また、企業の研究開発強度の強化はその技術革新レベルを引き上げ、世界の先進国と渡り合うための土台を提供し、企業対外直接投資戦略目標の実現の助けとなる。

(8)国際競争力と中国企業の対外直接投資総合指数との間には、明らかな正の相関関係が存在する。ここで用いる中国の国際市場シェア率とは中国企業の国際競争力を意味している。製品の海外市場シェア率が高いほど、中国製品が他の国の製品と比べて海外消費者に気に入られ、製品国際競争力が高いことを表す。したがって、市場潜在力が高い地域に、企業が直接工場を設けたり共同出資で生産を行ったりすることは、貿易における輸送コストおよび貿易障壁が企業にもたらす損失を低く抑えられるだけでなく、企業が製品を現地仕様に改造して投資標的地域の消費需要に適応させるのに有利なのである。ここから分かるように、製品の国際競争力強化は企業対外直接投資に比較的大きな吸引力をもたらす。

(9)国際収支と中国企業の対外直接投資総合指数との間には、明らかな正の相関関係が存在する。本稿では外国為替準備高を元に、中国国際収支状況を推定した。外国為替準備高の急速な増加および大規模な累積外債は、中国金融市場の発展にリスクをもたらす。例えば国際金融システムに混乱が生じた場合、資本回収率が低い外債では資本回収率の高い外国投資を有効に補償することができない状況を招く。こうした圧力の中、政府部門は企業対外直接投資の推進に力を入れ、対外直接投資規模を拡張することにより、経済グローバル化過程において中国が将来発生するかもしれない金融リスクを和らげようとしている。

(10)人民元の実質有効為替と中国企業の対外直接投資総合指数との間には、明らかな正の相関関係が存在する。これは基本的な経済現象に符合している。すなわち、人民元の国際為替上の価値の上昇は、国内企業をインフレのプレッシャーに直面させ、国内生産コストが国外に比べて高くなり、コスト増加の予測が企業を海外投資と工場建設へと動かすのである。

( その2 へつづく)

新興技術政策の国際動向とアジア・太平洋における国際協力(2025年3月)

新興技術政策の国際動向とアジア・太平洋における国際協力(2025年3月)