【21-24】中国の対外直接投資のマクロ経済指標協働性分析および情勢予測(その2)

2021年06月04日 薛 軍(南開大学経済学部教授)、申喆良・常君暁(南開大学経済学部博士課程)

(その1 よりつづき)

第4節「双循環の新たな発展の枠組み」と中国企業の対外直接投資目的地の変化

2018年6月、中国共産党中央外事作業会議において習近平総書記は、現在は「百年に一度の大変革」にあると指摘した。百年ぶりの大変革に直面し、2020年7月、中国共産党中央政治局会議は「国内大循環を主体とした国内・国際の双循環が相互に促進し合う新たな発展の枠組み形成を加速する」との政策を打ち出した。「双循環の新たな発展の枠組み」を打ち出したことは、中国の経済政策の重心が転換すること、すなわち「走出去」の国際循環を堅持すると同時にこれまで以上に国内循環を強化することを意味している。

中国の経済戦略は、過去においても国際・国内の二つの市場、二つの資源を利用し、国際経済分業に参加して協力することであった。こうした戦略には時代的意義があり、特定の歴史段階において中国企業の海外進出を促進し、中国経済の段階性発展を推し進めた。しかしながら現在の時代背景の下では、中国が直面する国内の矛盾や国際情勢が大きく変化しつつある。国際・国内両面の情勢の変化に適応するため、国の発展戦略もまた徐々に転換しつつあり、「双循環」の新たな発展の枠組み構築を加速させることは、中国経済の持続可能な発展にとって重大な戦略的意義を有しているのである。

一方で、中国社会の主な矛盾は、人民の日増しに高まる上質な生活への需要と不均衡・不十分な発展との間の矛盾に転化しており、中国政府は貧困からの脱却や民生の改善などの課題を次第に重視するようになり、経済発展でも人民の生活水準の向上をより強調しており、これは国内大循環が主体となることを意味する。もう一方で、中国はグローバル化の過程において国際市場に依存しすぎたため、その経済の発展もまた廉価な生産要素という優れた競争力を次第に弱まらせていき、グローバル経済成長の停滞が反グローバル化の流れを引き起こしたのである。これは国際経済循環の処理方式を適度に転換しなくてはならないことを意味している。

2019年の年末以来、新型コロナウイルス(COVID-19)が蔓延し、すでに一年近くが経つ。ワクチンも次第に登場し、多くの国が管理や制御を徐々に緩め始め、全世界がアフターコロナ時代へと突入し始めた。こうした状況の中、中国企業の海外進出がある程度影響を受けるのは必至で、重心を国内循環へと移行させる必要性がより強まった。新型コロナ感染症が最初に中国の湖北省武漢で大規模に発生したことにより、多くの国はパンデミックを中国のせいだとし、米国のトランプ大統領は公式の場で新型コロナウイルスを「中国ウイルス」と呼び、一部の国は中国に対して賠償金を請求するなどした。ここから、現在の中国企業の「走出去」が受ける妨害や困難が、以前と比べてはるかに大きくなっていることが容易に分かる。したがって我々は、中国企業の欧米先進国に対する対外直接投資が大きく減っていくはずだと予測している。

仮に中国企業対外直接投資の欧米諸国への投資力が弱まれば、こうした投資はすべて一帯一路の沿線諸国に回されることになるのかと予測する人がいるかもしれない。しかし我々の答えはノーであり、それは一帯一路沿線諸国に投資している中国企業が主に国有企業だからである。近年、国有企業の対外直接投資はすでに二番手の地位に甘んじるようになっており、民営企業が次第に中国の対外直接投資の主体となってきた。民営企業は国有企業と多くの点で違いがある。国有企業は、政策待遇の面で政府からの融資サポートを往々にして受けやすく、一帯一路のような国家戦略にもより参画しやすい。こうした優位性を民営企業が持つことは容易なことではない。したがって、民営企業が国有企業並みの待遇を受けない限り、その主要投資目的地が欧米諸国から一帯一路沿線諸国へと移行することは難しく、中国企業全体の対外直接投資でもこうした移行が発生するのは難しいと想定される。

第5節 中国企業の対外直接投資の情勢と展望

将来を予測すると、欧米など主要標的国に対する中国企業の対外直接投資は大幅に減少し、一帯一路沿線諸国への中国の対外直接投資もそれほど大幅な増加は見込めない。では、中国企業全体の対外直接投資には急落現象が起こるのであろうか?

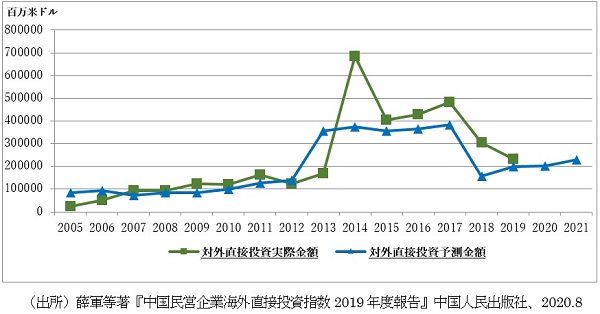

図4は中国全体の対外直接投資情勢の展望であるが、この予測は計量経済学の方法を用い、2005年から2019年までの中国を含む各国のGDP、中国消費比率、中国を含む各国の貿易および投資協定、言語、地理、重大経済事件などのデータを解析変量とし、中国の対外直接投資と上述の解析変量との計量モデルを構築したものである。そして、『IMF World Economic Outlook』および『中国経済安全展望報告2020』などの権威ある報告に基づき、2020年から2021年までの解析変量の数値を予測し、最後に当該期間における中国企業の対外直接投資の予測値を計算した。この予測によれば、2020年から2021年までの間、一帯一路政策を引き続き順調に実施し、米中貿易衝突も依然として継続され、各国の経済状況の発展もこれまでの状況と符合し、予測できない重大な事件が対外直接投資に影響しない場合、中国企業全体の対外直接投資は安定した動きを呈すると予測される。すなわち、2020年の予測金額は2,013.92億米ドル、成長率は1.76%であるのに対し、2021年の予測金額は2,307.04億米ドル、成長率は14.55%となっている。

図4 中国の対外直接投資の予測値と実際値の比較(2020年~2021年)

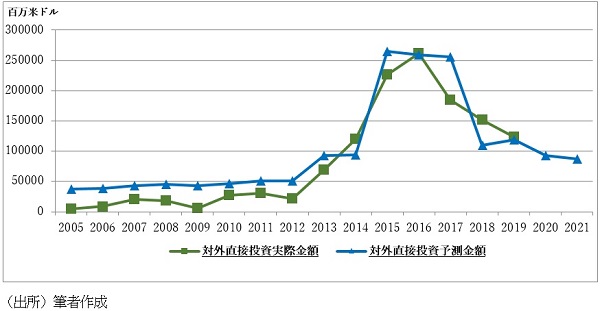

我々は中国全体の対外直接投資予測以外に、同じ方法を用いて民営企業の対外直接投資も予測した。図5は中国民営企業の対外直接投資情勢の展望である。2020年の予測金額は930.79億米ドル、成長率は-24.26%であるのに対し、2021年の予測金額は873.29億米ドル、成長率は-6.18%となった。

図5 中国民営企業の対外直接投資の予測値と実際値の比較(2020年~2021年)

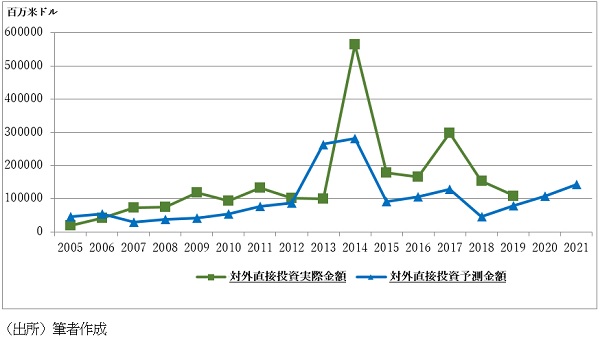

我々の研究チームは中国の対外直接投資企業類型を国有企業、民営企業、香港・マカオ・台湾企業、外資企業の4つの分類に分けた。中国全体の対外直接投資と民営企業の対外直接投資の差額を計算すれば、非民営企業のデータが得られる。図6は中国非民営企業の対外直接投資情勢の展望である。2020年の予測金額は1,083.13億米ドル、成長率は-0.67%、2021年の予測金額は1,433.76億米ドル、成長率は32.37%となっている。

図6 中国非民営企業の対外直接投資の予測値と実際値の比較(2020年~2021年)

ここから分かるように、我々研究チームの予測は悲観的なものではなく、中国企業全体の対外直接投資に急降下現象は起こらない。ただし、こうした予測にはいくつか前提があり、例えば、各国の状況がこれまでの情勢に符合し、予測不能なその他の重大事件が発生しないなどである。しかし、国際情勢は変化に富んでいて様々な突発的状況にあふれており、どの国の情勢にどういった変化が起こるかを予測するのは難しい。

したがって、慎重かつ楽観的というのは一つの可能性に過ぎず、対外直接投資の流れはより良いものになるかもしれないし、より悪化するかもしれない。UNCTAD(国連貿易開発会議)が今年7月に発表したWorld Investment Report 2020では、悲観的な見方を示している。それによると、2020年の対外直接投資は世界全体で40%下降し、2021年には更に5%から10%下がり、発展途上国に与える打撃が比較的大きいとされている。中国が最大の発展途上国であることから、こうした予測は中国の対外直接投資が恐らく急降下現象を起こすかもしれないことを意味している。しかしUNCTADの報告もまた、こうした予測と結論を高度に不確定なもの(highly uncertain)と指摘していることから、過度な悲観的予測も実は確かな拠り所に欠けているのである。

以上述べてきたように、アフターコロナ時代において、中国企業の「走出去」を阻む力や困難は大幅に増加している。しかし、中国経済の重心は国内循環へと次第に移行していく方策が今後取られるため、「走出去」を阻む力が増えたせいで中国経済全体の発展が停滞することはないと考えられる。世界の枠組みはすでに極めて不確定な時代へと突入した。そして多くの理由により、中国企業の対外直接投資が急降下する説が支持されているものの、我々研究チームがモデルを基に得た結論はそれほど悲観的なものではないのである。

(おわり)