【19-08】中国の外貨準備水準

2019年8月26日

露口 洋介(つゆぐち ようすけ):帝京大学経済学部 教授

略歴

1980年東京大学法学部卒業、日本銀行入行。在中国大使館経済部書記官、日本銀行香港事務所次長、日本銀行初代北京事務所長などを経て、2011年日本銀行退職。信金中央金庫、日本大学を経て2018年4月より現職。著書に『中国経済のマクロ分析』(共著)、『東アジア地域協力の共同設計』(共著)、『中国資本市場の現状と課題』(共著)、『中国対外経済政策のリアリティー』(共著)など。

中国の外貨準備は世界第一位の規模を誇るが、最近、一部の新聞報道や経済レポートで、中国の外貨準備の水準は充分でないと報じられている。今回はこの点について検討してみたい。

IMFの評価

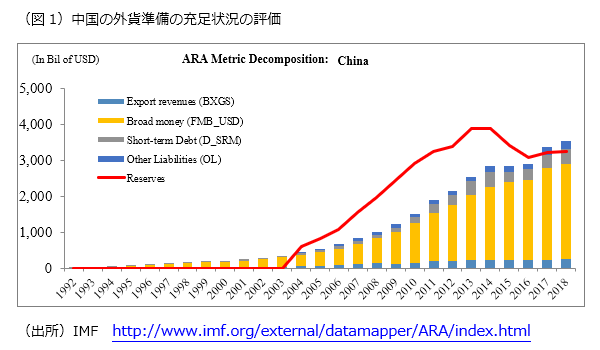

IMFのSDR(特別引出権)や金を含む中国の公的外貨準備額は2018年末に約3兆2千億ドルと、2位の日本の同時期の1兆2千7百億ドルを大きく上回っている。最近の新聞報道などは、この外貨準備の水準が中国の適正水準に比べて不足していると報じている。これらの主張は、IMF(国際通貨基金)のデータを根拠としている。IMFのウェブサイトに掲載されている「外貨準備の充足状況の評価(Assessing Reserve Adequacy Metric:ARA Metric)」というデータをみると、次のような図が示されている(図1)。

(図1)の棒グラフが中国の外貨準備の適正水準を表し、赤色の折れ線グラフが中国の実際の外貨準備の金額の推移を示している。この図をみると、2017年末と2018年末は実際の外貨準備の水準が適正外貨水準に比べて不足しているということになる。

一方、IMFは毎年、加盟各国を訪れ、その国の経済情勢や金融財政政策を分析し、国内外の経済に与える可能性のあるリスクを洗い出す、4条コンサルティングという調査作業を行っているが、外貨準備の水準の評価はこの調査の重要な要素である。今年の中国に対する4条コンサルティング・レポートが、8月9日に公表され、同レポートでは、先のデータと同じ2018年末の中国の外貨準備の水準について「充分すぎる水準を維持している(remain more than adequate)」と結論付けている。

同じIMFの評価でなぜこのような違いが生じるのであろうか。

外貨準備の適正水準の考え方

IMFは、2011年2月に"Assessing Reserve Adequacy"という外貨準備の充足度を評価する手法についての考え方を検討するペーパーを公表した。その後、同ぺーパーは何度か改訂され、最新のものは2014年12月のものとなっている。同ペーパーでは、外貨準備の適正水準を考えるにあたって、外貨準備通貨にスムーズにアクセスできる成熟した市場を有する国と、成熟過程にある市場を有する国を区別する。後者については、従来から外貨準備の適正水準は、輸入額の数か月分とか、短期対外債務の100%、広義マネーサプライの20%などという議論がされてきたが、IMFはより総合的に、いくつかの項目にウエイト付けをして外貨準備の適正水準を算出する計算式を提案した。計算式は、対象国が資本取引を規制しているか否か、為替相場制度として固定相場制と変動相場制のどちらを採用しているかによって、以下の4つの場合に分けられる。資本規制があれば、外貨準備の対外流出を防ぐことができるし、固定相場制であれば為替相場維持のために外貨準備を利用しなければならない可能性が高いからである。

①資本取引規制あり、固定為替相場制度

輸出額×10%+広義マネー×5%+短期対外債務×30%+その他対外債務×20%

②資本取引規制あり、変動為替相場制度

輸出額×5%+広義マネー×2.5%+短期対外債務×30%+その他対外債務×15%

③資本取引規制なし、固定為替制度

輸出額×10%+広義マネー×10%+短期対外債務×30%+その他対外債務×20%

④資本取引規制なし、動為替相場制度の国について

輸出額×5%+広義マネー×5%+短期対外債務×30%+その他対外債務×15%

外貨準備の適正水準は、資本規制なしで固定相場制の場合(③)に最も高く、資本取引規制ありで変動相場制の場合(②)に最も低い。

前出の(図1)で示されているのは、このうち外貨準備の適正水準が最大となる資本規制なしで固定相場制の場合(③)についてである。その結果2017年末、2018年末に中国の外貨水準は適正水準を下回っているように見える。

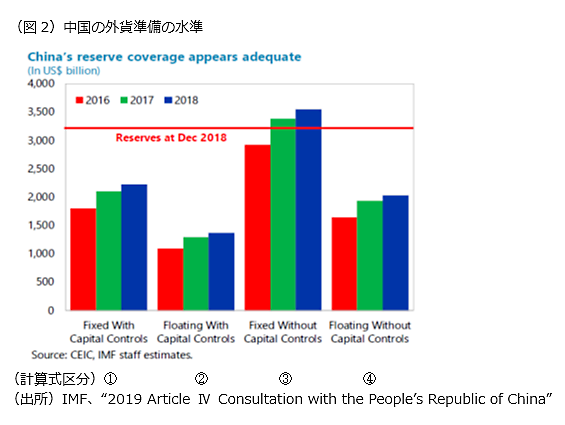

しかし、昨年7月と今年8月に公表された4条コンサルティング・レポートでは、同じく2017年末と2018年末について、それぞれ(図2)のような図を示し、中国の外貨準備の水準は充分であると結論付けている。この図では、(図1)と同じデータを用いながら、上記の4つの計算式それぞれで得られる適正水準を年ごとに示している。図の下部に示した①~④は、それぞれ上記の計算式の場合分けを表している。図2は今年のレポートのものであるが、赤の横線が2018年末の実際の外貨準備の額を示している。昨年のレポートでも、ほぼ同じ図が使われ、同様の結論が示されている。

これらの図でも明らかなとおり、2017年末についても2018年末についても中国の実際の外貨準備の水準が適正水準を下回るのは③資本取引規制なし、固定為替相場制の場合のみである。しかし中国は、①の資本取引が規制され固定相場制度であった状態から④の資本取引規制が存在せず変動相場制である状態への移行の途上にあり、③の状態にはない。

中国は、人民元のSDR構成通貨入り(2016年10月)を契機に、資本取引の自由化を進めたが、依然として資本取引の規制は維持している。また、人民元の為替相場制度は管理された変動相場制であり当局にコントロールされているが、固定為替相場制ではない。

昨年と今年のIMFの4条コンサルティング・レポートが中国の外貨準備の水準が充分であると結論付けているのは、適正水準が4つの計算式が示す水準の中間レベルのどこかであり、③の水準ではないと考えているからである。

中国の外貨準備は充分である

外貨準備の適正水準については、IMF以外にも様々な研究が行われている。従って、様々な適正水準の考え方がありうる。しかし、IMF自身は、昨年と今年の4条コンサルティング・レポートで、(図1)と同じデータを使いながら、2017年末と2018年末について中国の外貨準備が適正水準を上回る充分なレベルにあると結論付けている。従って、少なくともIMFのデータを根拠に中国の外貨準備が不充分であると主張することは適切でない。「IMFによると、中国の外貨準備は充分な水準にある」とすべきなのである。

(了)