【21-07】コロナ禍に直面する中国の一帯一路政策と対外農業直接投資の変容―援助外交と経済合理性のはざまで―(その2)

2021年02月10日 高橋五郎(愛知大学名誉教授)

(その1 よりつづき)

3.ステージⅠに於ける中国対外農業直接投資

ステージⅠ期間中に中国が行った対外非金融農業直接投資(漁業を含むが、その比率は低い)は196億6,892万ドル[10]、その大部分は海外に於ける農場建設、農業共同経営等である。農場建設には借地等を伴う耕種農業経営及び大規模畜産経営が、農業共同経営には借地を含まない施設設置や中国製大型農業機械の持ち込み、一般に途上国では農業に不可欠な化学肥料や農薬の調達困難な国が多いことから中国製のこれら資材の持ち込みがなされる原因があった。投資相手国は東南アジア、アフリカ、中央アジア、南米が一般的で、人的農業技術は概して低いので、中国から農業専門家や農業経験者を帯同する例が多い。

(1)対外農業直接投資と対内農業開放の一体化政策

ステージⅠにおいては、特にその後段、対外農業直接投資は急増するが、その背景にあると見られるのが、一帯一路政策に伴って生起した中国の対外農業直接投資と対内農業開放政策の一体化もしくは双輪化とでも言える政策の登場である。2017年は、その政策路線への転換を決定づける年であった。それまでを含め、ステージⅠに於ける中国が協力した対外農業直接投資は650件にも上った[11]。

2017年になると、対外農業協力の体制が変わり出す。要約すると一帯一路政策に伴う対外農業協力の質的底上げを図り、協力と指導の力量をさらに高めるため、中国自身の農業を改善するという政策の登場である。そのために、国内の進んだ農業技術や優れた人材を集めるだけでなく、海外にその方策への協力を開放し出した。"双招双引"とはこの政策とともに生まれたスローガンといってもよく、中国と外国とが互いに優れた農業発展のための資源、例えば技術や人材等を招き合い相互の農業発展を目指そうとするものといえるが、中国はそのプラットフォームを用意することとした。"開放"とはそのような意味を持つが、現在、イギリス、オランダ、イスラエル、日本等先進国を招聘する段階に至っている。

そこに途上国の農業専門家を招き、進んだ農業技術は経営等を実地に教育・訓練する取組みもセットしており、従来型の対外農業協力方式につなぐ試みと見てよいように思う。

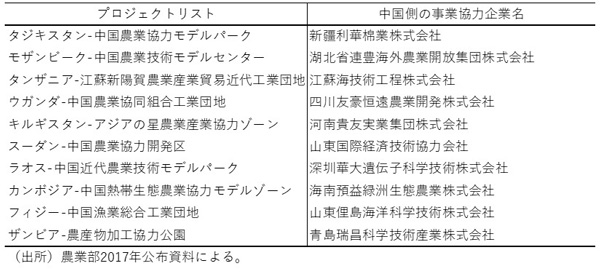

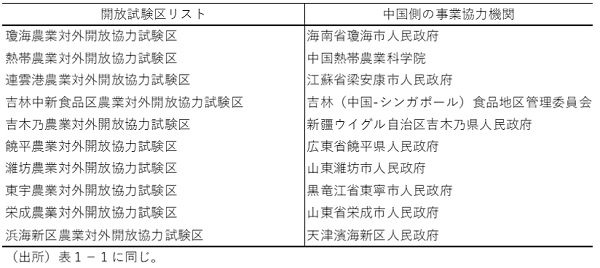

その政策が表1-1及び1-2で示した"対外農業協力モデル建設"(従来型)及び"国内農業開放試験"(双招双引型)である。それぞれ[10]事業が構想され、本稿で紹介したキルギス「アジアの星農業産業合作区」などが前者の型の典型事例として挙げられる。後者の中では濰坊農業対外開放協力区が先行しており、すでに世界有数の養鶏・飼料企業の正大集団が360万羽の採卵鶏事業を始めている。

表1-1 第一次対外農業協力モデル建設区

表1-2 第一次国内農業開放試験区リスト

(2)浸透する経済合理性的投資

2007年にトウモロコシ企業として発足したハルビンに本社を置く賓西集団は、生産作目を順次拡大し、海外展開に歩み出し、2014年ニュージーランドの農場を買収、上述の比較劣位作目の海外生産を始めた。ニュージーランドの北島ネイピアにある自然牧草地は、羊肉生産のための高品質の資源を提供していた。その地を巡って賓西集団が現地企業オアマルとランティアンミートファクトリーを買収し、年間生産能力牛肉20万頭、羊200万頭の牧場経営に乗り出した。

この他、アメリカ、カナダ、オーストラリア等の先進国に進出して農業経営を始めた中国企業は少なくない。主な作目はトウモロコシ、小麦、コメ、酪農、肥育牛、肥育羊等と幅広い。投資内容は、大規模農地確保の上に立った耕種・畜産双方の経営掌握である。現地で生産した農畜産物は現地消費の他、中国へ輸出される。このような作目は、原則的に、すでに中国が投資国との関係で比較劣位になった作目である。

これら先進国に中国が農業協力を行う理由はまったくなく、最大の投資契機は農業経営利潤の獲得にあり、次いで現地調達する農機、種子を始めとする生産資材と営農技術に興味が注がれる。これらは、なお中国の一歩先を歩んでいるからである。

そして先進国への農業直接投資の形態はニュージーランド企業を買収した賓西集団のような企業買収、安価で広大な農地利用権の取得(借地もしくはアメリカでのように農地買収)、合弁企業設立などが主である。

(3)農地権利取得

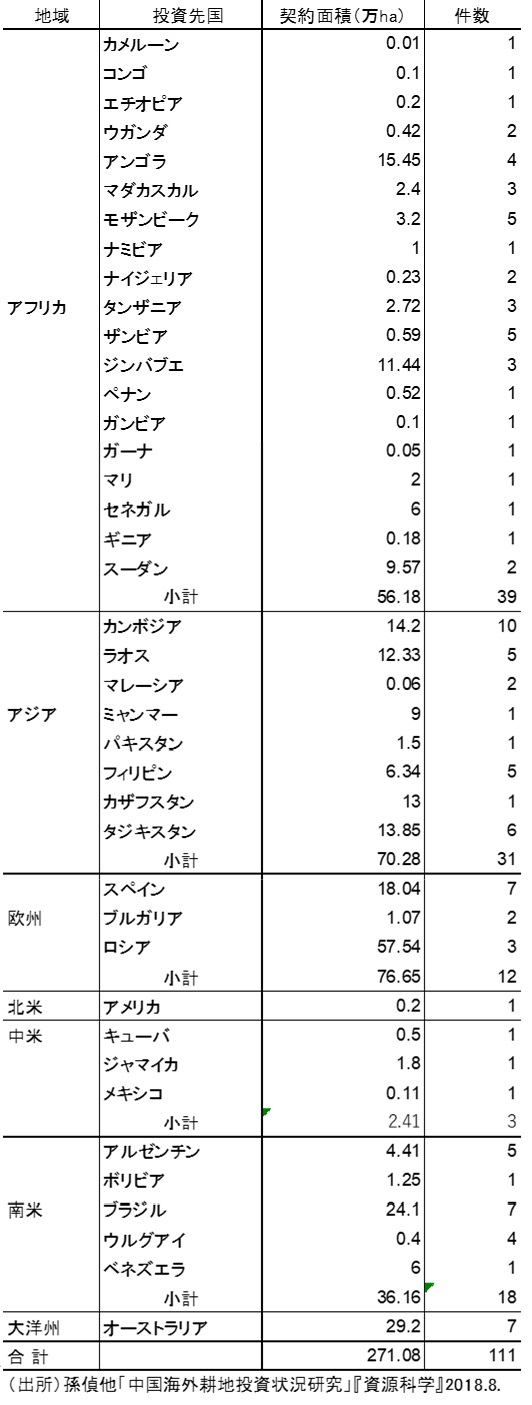

対外農業直接投資のうち、中国が最も高い関心を持つ農地の取得状況について2015年までの数字があるのでそれを表2として示した。ただし同表で挙げた数字は、筆者が別途調べたLand Matrix及びGrain Databaseなどの数字と比べほぼ同じであるものの、いずれも2017年以降の数字がなく現在の状況は不明である。したがって、同表は中国が行った農地取得の件数と面積の最低限の数字を示すものとしておきたい。

表2 中国の対外投農地投資面積(2015年まで)

さて、ほとんどの国に於ける外国法人等の農地の取得概念には、大別して所有権取得及び借地があるが大部分は外国法人等の所有権取得を認めない国が多い[12]。同表からは農地取得の内容は不明であり「契約面積」として示した。「契約面積」とは所有権移転と借地が未区分状態にある概念であるが、確かなことは、中国が現地で個別もしくは共同で農業生産を行う強い権利を行使できる対象農地面積だという点である。

これによると農地権利投資は全世界40カ国に及んでおり、契約総件数111件・契約農地面積271万ヘクタールとなっている。この面積は、日本の農地面積の60%強に相当する規模である。

最も投資対象国の多いのはアフリカで、19カ国の39件・56万ヘクタールに達する。アフリカに次いで対象国数が多いアジアでは8カ国、31件・70万ヘクタールとなっている。以下、南米5カ国、7件・36万ヘクタール、欧州(ロシアを含む)3カ国、12件・76万ヘクタール、オーストラリア7件・29万ヘクタールなどが続く。

地域別に最も契約面積が多いのはロシアを含む欧州であるが、ロシアの沿海州を中心にしながらもモスクワに近いところにも農場を持つなど、広いロシアを対象に、大規模な農場建設や共同経営を行ってきている様子が窺われる。

(4)農場経営等

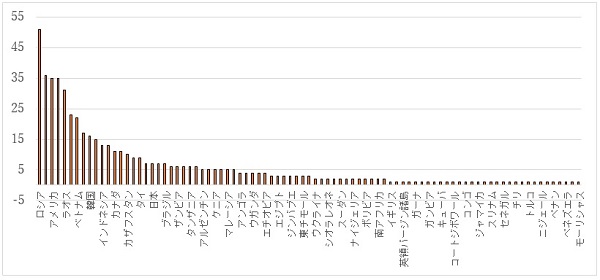

商務部資料によると2019年までに行われた在外農場経営体の設立件数は87カ国・541件に上る。これを国別に表したのが図1である。

図1 中国の対外農業投資状況(2019年度末時点)

投資件数最多はロシアの51件、最少がモーリシャスの1件となっている。投資件数が多い国としてカンボジア36件、アメリカ35件、ラオス31件、オーストラリア23件、ベトナム22件、ミャンマー17件などとなっている。他に香港35件があるが、中国からの投資資金が形式的に香港を経由するだけで実際は別の国や地域へ行く場合があるので数字の持つ意味は一般と異なる。香港経由の投資資金は結局どこへ行くのかという問題は、専門家の間でも明確な答えはなく、台湾や北朝鮮など公的な投資先としてはややためらいのある地域や国、その他、租税回避等の関心が背景にあるものと考えられる。

投資件数の多いロシアに対しては隣接する黒竜江省の政府系農業企業による大規模な野菜・畜産等の農場設立や合弁企業が多く展開、生産物は中国に輸出されるなどの例が多い。またカンボジア、ラオス、ベトナム、ミャンマー、インドネシアなど、中国の隣接国に対しては政府開発援助と抱き合わせ投資による場合が多く、この場合、農場建設、農業機械供与、農業技術指導、農業基盤整備、輸送網整備、農産物市場整備など多方面にわたることが一般的である。この方式は、その後の一帯一路政策による農業直接投資の原型として発展する。またこれらの国々に対する中国の友好的・外交的な諸関係の一層の緊密化を背景としている。

この方式は伝統的に外交的な結びつきが深いザンビア、タンザニア、ケニア、アンゴラ、ウガンダ、エチオピアなどアフリカ諸国、そしてこれに次ぐ外交的な位置関係にある中南米諸国にも当てはまる。

比較的新しい農業直接投資対象国として登場してきたのはウズベキスタンなど中央アジア5カ国であり、地政学的な関係や中国と欧州をつなぐ鉄路や陸路の要衝にあることなどから、主には一帯一路政策の発展と関係しながら注目を集めた地域である。同地域は大規模な耕種農業を営むには土地基盤、灌漑条件や気象条件に難があり、畜産やハウス栽培など、適地作目や適地農法の育成に投資の力点をおいている。

以上が途上国あるいはそれに類する国に対する農業投資であるのに対し、アメリカ、オーストラリア、韓国、フランス、カナダ、ニュージーランド、スペイン等の先進国に対してはアメリカ・カナダを除き、主な投資作目は家禽・畜産物である。アメリカとカナダに対する投資作目は農地の自由な使用を得て、小麦・トウモロコシ・コメ・大豆などの穀物の大規模な栽培を行う例が多く、その他の国に対しては大規模な酪農・肥育牛飼養が多い。その他、一部はワイン用ブドウの栽培投資などもみられる。アメリカはカルフォルニアなど、州により外国人の農地取得制限がほとんどなく農業投資がしやすい環境にあることも背景にある。

先進国での農場開設等の農業直接投資は途上国へのそれと質的に異なり、単に自国産の競争力低下を背景にするだけでなく、その程度がさらに低くなった場合に多い。換言すると、比較劣位品目のうち輸入する以上に現地生産を行った方が有利な品目に適用される経済原則に則った選択である。

(5)広がる国際分業の裾野

中国が海外に設置した農場で生産する基幹作目は上掲のように、4種穀物(小麦、トウモロコシ、コメ、大豆)と大家畜であるが、意外なことかもしれないが、いずれも生産性が世界先端クラス国に比べると遅れを取るようになった作目である。ロシアに見られる大規模な農場で生産された野菜や東南アジア産の南洋果物(マンゴー、バナナ、ドラゴンフルーツ、一部のメロン等)と同様である。

中国を起点とする国際分業は、農産物等の一次産品に先行してすでに加工食品(食材)部門で広がりを見せている。工業製品に倣えば加工食品は中間製品の次元にあり、完成品は貿易や自給を通じて得られた加工食品を「組み立てる」過程を経て出来上がる。一次産品の農産物は、その原材料として位置づけられるが、原材料供給国としても中国は競争力に陰りを見せ始めて久しい。加工品を含む食料全体につて中国が輸入する量と輸入先は毎年のように増加し、国数は2000年が124カ国、輸入額が87億3,308万ドル(輸入総額の3.9%)だったが2019年になると157カ国、1,261億1,780万ドル(輸入総額の6.1%)と、国数が1.3倍、金額は14.4倍と大幅に増えている[13]。

(6)生産物サプライチェーンと比較優位

投資対象国で生産された農産物等の行先は、現地消費と中国への輸出、中国以外の国への輸出に大別される。

現地消費は中国人が多く住む割に適当な食材もしくは加工食品が少ないアフリカに多く、その他は輸出を念頭におく場合が一般的である。とくに低開発国で生産されたものは価格が低く、現地で消費するよりも輸出した方が付加価値がつくからである。

ロシアや先進国で生産された農産物はこれらの国と中国との生産費格差から中国での販売価格が高くなる場合が多く、国内販売が不利な場合は現地消費もしくは生産費が中国より高い先進国へ輸出される。たとえば日本がアメリカやオーストラリア等から輸入している牛肉や酪農品の一部が、実は現地の中国農業企業産であったとしても不思議ではない。

さらに、トウモロコシ等の一部の農産物は現地に持つ中国農業企業の飼料工場で飼料として加工後、中国本土等へ向けて船積みされることも一般的である。果実や野菜の一部も現地で加工され、ジュースやペースト等として第三国あるいは本国へ輸出される場合がある。

一般に先進国で生産された農畜産物を未加工の状態で中国に輸出しても価格上折り合わないことが多いので、一度もしくは数度加工し付加価値を高め、商品の差別化を図りながらでないと採算上問題が残ることが多い。

しかし、このような取組みをしても思い通りの採算が確保できる保障はない。この場合、当該農業投資事業は経営的な苦境に陥る場合もあり、ここに対外農業投資事業の難しさがある。

基本的には比較生産費説に則った投資が行われているとして良いが、この原則を歪める要因が事業の成否を左右する場合もある。ここには、外交政策・援助政策と経済合理性志向型の投資とのバランスを保つことの困難もある。

(その3 へつづく)

10. 中国商務部資料による。

11. 「央視網」2019年7月23日。

12. 中国商務部「国(地区)別投資指南」では、各国(地区)の土地制度の解説が義務付けられ、外国人の土地投資の可否等を知ることができる。

13. FAOSTATから筆者集計。