【21-08】コロナ禍に直面する中国の一帯一路政策と対外農業直接投資の変容―援助外交と経済合理性のはざまで―(その3)

2021年02月10日 高橋五郎(愛知大学名誉教授)

(その2 よりつづき)

4.ステージⅡ(アフターコロナ禍)に於ける中国対外農業直接投資

(1)対外直接農業投資-減少下の増加(一帯一路沿線国)

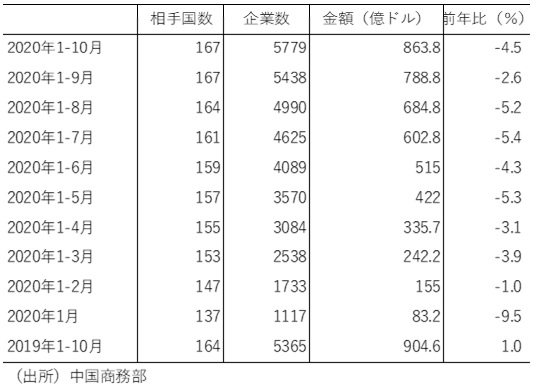

2020年に入ると対外投資は概ね縮小を余儀なくされ、本稿執筆時、データが公表されていない段階では正確な動向は不明であるが、農業面も例外ではないとみられる。全産業部門の投資停滞の様子は表3が端的に示している。1月以降、前年比マイナスを続け、1月~10月累計の年別比較を行った同表は2020年1~10月、非金融対外直接投資額が前年同期に比べマイナス4.5%の864億ドルとなったことを示している。

表3 非金融対外直接投資推移

ただし一帯一路沿線国に対する投資は、コロナ禍以降においても、全体の傾向とは逆に増加している点に留意すべきである。例えば非金融直接投資は2019年1~11月、56カ国に対して127.8億ドル(同期間の非金融直接投資総額の12.9%)であったのに対し、2020年1~11月は57カ国に対して159.6億ドル(同16.3%)と増加した[14]。しかし、従来進めてきた対外農業協力が人とモノセットの形式が主流であることからかなりのダメージを受けたことは容易に想像がつく。新型コロナ禍の影響は中国がこれまで農業協力や投資を行って来たアフリカ、東南アジア、中央アジアを始めとする途上国において、2020年後半になり徐々に深刻度を加え、継続中の案件については現状維持、専門家を伴う新規投資は事実上、従来のままでの継続が不可能になっていると思われる。

(2)食料貿易

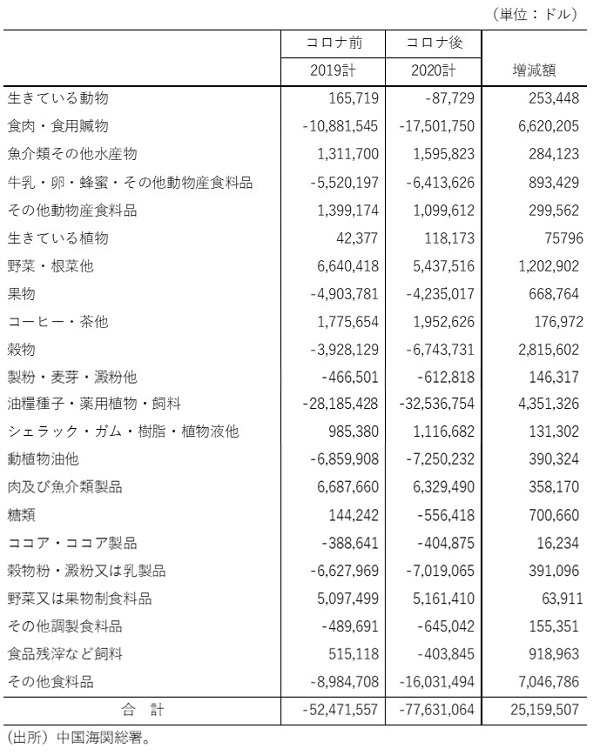

新型コロナ禍の影響は、日常生活に欠かせない食料貿易の面で早速現れた。表4は1月~10月までの食料貿易収支について2020年を2019年と比較したものである。コロナ禍前の収支はマイナス5,247万ドルの赤字で済んでいたが、2020年にはマイナス7,763万ドルと、赤字が2,516万ドル膨らんだ。とくに食肉類、穀物、油脂・飼料、穀物粉・澱粉・乳製品の赤字が膨らんでいる。中には肉及び魚介類製品のような黒字品目もあるが、全体としては不利な状況が増したようである。

表4 中国に於ける新型コロナ前後の主な食料の貿易収支額(1~10月計)

これらの品目の赤字が増えた主な理由は、コロナ禍による生産加工活動及び人の移動の縮小による国内供給の減少、生産段階でのストック積み増しにあるとみてよい。

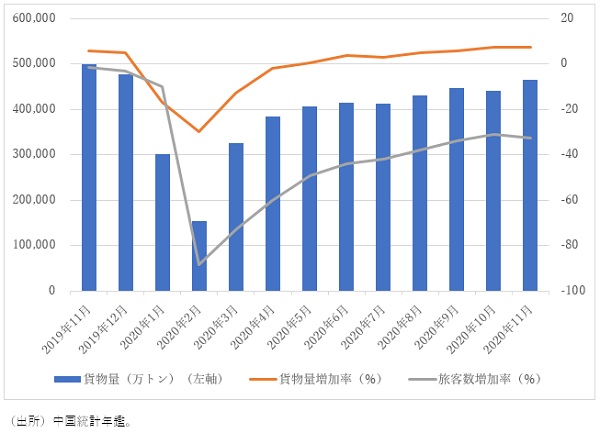

図2は国内貨物移動が2020年1月から4月まで前年比マイナス、プラスに転じた5月以降も8月までは動きが非常に鈍かったことを、人の移動については更に深刻で2020年の前年比マイナス88%を記録した以後、現在まで大きな改善は見られていないことを示している。

図2 中国の国内貨物・旅客移動数の変化

コロナ禍の初期、感染に対する恐怖から村人や搬入業者は移動をほぼストップさせた。直接的には村単位でのロックダウンが広がり、家畜の飼料の製造や化学肥料搬入の停滞、生産物の移動制限等が象徴的な出来事であったし、売り惜しみやストック積み増しは穀物や食肉にも及んだ。数か月間に及んだ移動制限が、豚のように出荷体重(概ね生体重100キログラム)に達したのに出荷できず、増体が進み肉質の低下や出荷不可となった問題等が発生、同様の問題は生乳や鶏卵にも起きた。獣医師の移動制限による大型家畜の出産に支障が出る等の被害も出た。

この時期、中国では食料の売り惜しみやストック積み増しに対する批判的世論が起きていた。習近平主席が8月に行った食べ残し批判や食料の節約を勧めた発言は、これらと無縁ではないとも思われる[15]。

(3)影響を受けた国内農業部門

コロナ禍によって、中国の農業・食材部門が受けた影響は世界同様に大きかった。

まず、農業生産労働や食品加工業における人とモノの移動制限による生産・収穫・輸送面で影響が起きた。中国の大規模野菜農場や畜産業者には平時には雇用された多数の出稼ぎ農民が就業しているが、その多くは帰郷したか在宅のまま過ごしたと言われている。その結果、農業企業は休業もしくは縮小に追い込まれざるをえなかった。この点は、家庭農場に於いても同様であったこと等が報告されている[16]。

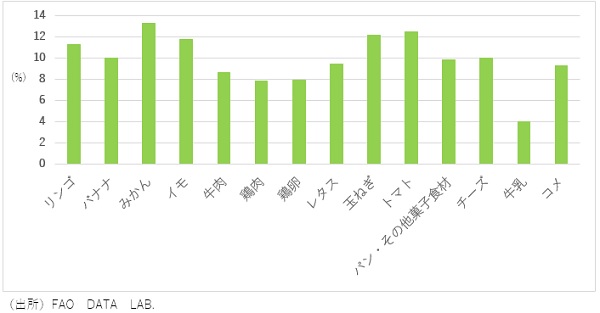

価格面にも影響は現れた。これは人とモノの移動制限による生産費上昇(生産者にとってのマイナス)、その結果としての農産物価格上昇(消費者にとってのマイナス)である。図3はコロナ禍以降、2020年2月14日~12月25日までの世界の主要農産物・食材価格の一日当たり前日比上昇率を平均したもので、この間、価格が急騰した状態を示している。

図3 世界農産物・食材価格上昇率(%)(2020年2月14日~2020年12月25日)

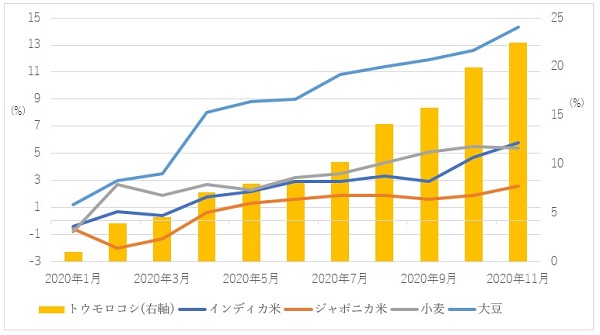

中国はどうであったかというとやはり例外ではなく、図4のとおりコメ、トウモロコシ、小麦、大豆の4大穀物の市場価格は前年同月比上昇率が11月に25%近くに達したトウモロコシをはじめ、10%を超えた大豆、5%の小麦、インディカ米等ほとんどが上昇した。最近数年間、中国の穀物価格の動き方は国際価格に相似するようになっているが、今回もそれが現れたといえる。この点は、コロナ禍による農産物・食材の価格変化と国際的な物流・サプライチェーンの停滞の影響を直接・間接に受けやすくなったことを背景にしてもいよう。

図4 中国の穀物価格上昇率(集合市場、前年同月比・%)

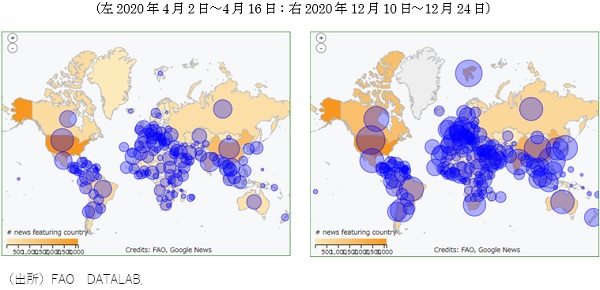

次にサプライチェーンについては、やはり農産物・食材の搬入・調達面での障害が起きたことは周知の事実であるが、これも世界的なものであった。図5はFAOが把握した穀物のバリューチェーンについてのニュースの異時点間の発生規模を比べたものである。厳密な意味ではサプライチェーンとバリューチェーンは定義が異なるが、バリューチェーンには物流の意味もあり、この図ではサプライチェーンとしても受け止めうるとしてよい。そう仮定したうえで同図を見ると、すでに4月に発生していたこの問題のニュースが、2020年12月になるとさらに増加している。中国地図上の円は4月より大きくなっている。この状況は、なお穀物の世界的な流れがスムーズではないことを示している。

図5 穀物のサプライチェーン崩壊についてのニュース発生状況

この問題への対応策として見直されているのがコンテナ海上輸送であるが、これも船員の調整やコンテナや積載船の不足等の障害に直面するようになった。中国では、農産物に関して前述のように輸入依存の高まりが起きているが、他方、遠方からの輸送に依存しない都市近郊農業の見直しが更に高まっている模様である。

(4)一帯一路政策の変化と対外農業直接投資

以上のような国内農業部門に於ける影響は、対外農業直接投資のあり方にも影響を及ぼした。人とモノの移動制限のうちモノの方は徐々にではあるが改善に向かっているが、人の方はなお変化したとはいえない。このことから、人の帯同を伴う中国式の対外農業直接投資-協力型か経済合理性志向型かを問わず-では決定的に制約を受けざるをえない。

確かに前述のように、対外農業直接投資はコロナ禍の影響を受けながらも、57~58カ国の一帯一路沿線国に対してはむしろ増加した。しかしこれは人の移動を伴わなくてよい農場建設や事業継続のための物資(各種生産資材・農機・運搬機械等)の輸送に重点が置かれたものと考えてよい。

一帯一路政策の本幹は物的投資(インフラ整備・工場建設・資源開発・農場建設・灌漑等)にあり、これにも人の帯同が伴う。そのために事業の縮小もしくは休止に追い込まれたケースが多いはずで、一帯一路が支障なく進んだ結果として沿線国への投資が増えたわけではない。途上国では経済環境の悪化とともに、農業生産や農民経済への影響が深刻といわれるが、現段階で、これに効果的な救援策は中国においても乏しい。

こうした状況がただちに好転する見通しはなく、このままでいいかどうかの点検と修正が必要であった。それが2020年6月にロシア、カンボジア、チリ、エジプト、キルギス、カザフスタン、ラオス、シンガポール、タイなど25カ国外相参集の下、中国の主催で開催された「"一帯一路"国際協力ハイクラスオンライン会議」でまとめられた声明である。この会議では「健康シルクロード」、「新型コロナ対症医療品・食品及び農産物の相互供給」、「デジタル経済シルクロード」等が合意され、収束の見通しが付かないコロナ禍の中、一帯一路の保修を宣言したものといえよう。

その後「健康シルクロード」は中国が開発した新型コロナワクチンの供給体制の構築に繋がり、「デジタル経済シルクロード」は例えば「中国-ASEAN商業貿易デジタル化プラットフォーム」等の構築に結実して行った。

農業面では、直接投資や新規の援助が一休みせざるを得ない状況の中で、アンゴラ、カンボジア、その他の国に対して取り組んだように、農業投資対象国や援助先に対する医療専門家の派遣やマスクの供給、新型コロナ防疫指導、東ティモールに対してのようにコメや食用油の提供等を行った。アンゴラについては、60万人の健康な飲用水の確保のため、安全な水源確保、水道管、浄水場などの建設を行った。この他にも同様の協力が行われた。

中国でも一時期マスク不足が起きたが、それが解消された時期は早かった。その理由は全国の大規模農場の倉庫や農業用ハウスの一部を急遽、地方政府の協力や指令を受けてマスク製造ラインに変えたことが功を奏したからである。ある河北省の農場は約100ヘクタールの農場を持つが、そこに立つ施設をマスク製造ラインに変え、輸出と援助に使った。このような例は多数あり、間接的に、農業がコロナ禍に悩む他国の協力に貢献したことは疑いない。

(5)中国投資者のリスク懸念

中国の対外農業直接投資は国家主導もしくは国家援助をテコにする色彩が濃く、経済合理性に基づく投資の場合にも、純粋に企業の単独意思に立つ傾向はけっして強くはない。しかし、実際の農業協力や経済合理性に立った投資を行う場合は個別農業企業が先頭に立つ場合が多く、そこに投資成果を求める企業責任が生まれることは当然である。農業協力と経済合理性志向との対立もしくは矛盾の構造も消えていないが、この点は援助国側の企業や事業主体にとっては半ば宿命的といえなくもない。

しかし残念ながら、農業部門に限らず、対外直接投資を行った中国企業のうち圧倒的に多い非上場企業の経営の現況を示す財務諸表を見ることは不可能であり、その成果の判断は付かない。純粋な農業協力資金は公的な負担で行われるにしても、企業としての経営成否は別問題である。しかるにこの点を判断する材料がない場合、対外農業直接投資の意味合いを判断する制約ともなる。

こうした制約までを超えることはできないが、表5は、対外農業直接投資を行った企業に経営上の視点や不安があることを示すものである。同表は、海外の第一次産業部門に投資した中国企業888社が投資に不安を抱えている様子や、どのような点にリスクを覚えているかを調査した結果の一端である。

表5 第一次産業投資リスク(調査企業数888の回答)

同表によると、888企業のうち784社がなんらかの投資リスクがあると考えており、最大のリスクとしては投資対象国家の「政治」(41.3%)を挙げ、次いで市場制度(18.0%)を挙げている点が示されている。「政治」を挙げた企業の懸念は、おそらく投資対象国家の政治の安定についてであり、「市場制度」を挙げた企業は現地生産された生産物が流れていく市場の働きや安定性に懸念を持っているのではないかと察せられる。

この調査はコロナ禍以前に行われたものであり、もしステージⅡに入った現時点に於いて同様の調査を実施すれば、この調査結果が示す流れを受けてさらに厳しい懸念が示された可能性があろう。

(6)中国の対外農業直接投資の今後―DACグループとの競合と協調

中国ではコロナ禍が収束の状態にあると言われるが、世界的にはほど遠い状況にあり、中国の新規の対外農業直接投資はしばらく停滞もしくは縮小せざるを得ない。ただし、前述した「健康シルクロード」、「デジタルシルクロード」と関係する投資、例えば中国が経験をした投資対象国に於ける農場の一部を利用したマスク等医療関係物資の製造や農産物物流ルートを使ったそれらの内外への輸送、食品安全の指導や協力、生態系農業の協力、電商システムの移転や構築協力等は行われる可能性があり、ASEANとの間で構築したデジタルプラットフォーム等を利用した食品の発注・保管システムの構築等の道が開かれる可能性もある。

ただし、途上国に対する農業直接投資はアメリカやイギリス等が先進国であり、さらに日本や韓国を含めたDACグループと多くの局面で競合する傾向が強まっている。

コロナ禍による海外直接投資が受けている影響に中国もアメリカもなく、これにいかに対峙するかという点は共通であり、共有すべき課題となった。

援助慣れしたといわれるアフリカや南米その他の途上国に対する協力事業に関し、協力国側では外交・ビジネスとして独立の事業化体制が出来上がっており、協力を拒否されて困るというような構図も出来上がっている。ここに、国家間が競合する一つの契機も生まれるが、コロナ禍のなかで、対外農業協力や投資をどう進めるかという点に於いて、すでに競合する機会が生まれていることになる。

AIIBはこのような状況を打開する有効な糸口の一つとなる可能性があり、少なくとも、日米以外のDACグループは直接にあるいはADBを経由したAIIBとの協調体制の構築の可能性は低くない。では日米はどうすべきかとなるが、バイデン政権下に於ける対中政策の変化の有無にもよるが、アメリカは協力対象国のアメリカナイズ政策を基幹とする協力姿勢を変えることはないと思われる。

では、日本はどうすべきかとなるが、以前、数か国の現地で日本政府のODAに関与した筆者の経験等から言えば、AIIBとADBとの協力推進を経由した協調体制の構築以外に、残された選択肢は多くはない可能性もある。

というのは、ODAに関して言えば日本の場合、制度的に、協力対象国からの要請を不可欠とするが、日本に要請する側は中国等の協力実績や計画の穴を埋める協力を要請する場合が少なくなく、実質は、協力する側の相互理解や協調が求められ、ここには国家の垣根を超えた合理性もあるからである。

では、未完成の既往の投資はどうなるのであろうか?また、投資対象国からの輸入依存を強めていた農産物や食材調達はどうなるのであろうか?

まず前者の疑問に対する回答であるが、これまでの投資が無駄にならないためにも、既往の投資が停止されることは考えられず休止もしくは縮小に止まる可能性はある。少なくとも、事業主体の中国及び投資対象国の企業は大きな影響を受けざるをえないであろう。

次にニュージーランドやオーストラリア等から増加していた農産物の輸入も影響を受けることは避けられず、作目によっては輸入代替もしくは輸入先の切り替えを行うようになる可能性が高い。最も手っ取り早い方策は自給体制への回帰である。しかしこれにはこれまでコツコツと築いてきた経済合意理性の修正もしくは見直しに通じる恐れがあり、できれば避けたいところである。

もし、こうした政策主導の対応をさまざまな分野で採らざるをえなくなるとすれば、コロナ禍を乗り切るために、全体として、中国経済運営の振り子は内向きの統制的な方に振れる可能性も否定できない。

(おわり)

14. 中国商務部資料による。

15. 高橋「食料危機に向かう中国とその背景」『東亜』2020年12月号。

16. 李桂芳「疫情下的中国供应链:思考与对策」『商经理论』2020年8期、杨志明「新冠疫情对农民工复工的影响及应对分析」『CHINA LABOR』2020年3月等。