【22-12】中国のデジタル産業・DX基盤の現状と方向性(その2)

2022年04月07日 金堅敏(富士通株式会社グローバルマーケティング部門 チーフデジタルエコノミスト)

(その1 よりつづき)

5.2 デジタル基盤技術産業:半導体

このように、中国のデジタル経済政策において半導体産業の振興が優先的な位置に置かれているのは、将来の経済成長は高度な電子システムの継続的な導入にますます依存すると予想され、これらの電子システム内の重要なモジュールは半導体チップ(IC)であるが、中国国内の半導体産業はデジタル化のニーズに応えられていないからである。

5.2.1 拡大する中国のICチップ市場ニーズと供給能力とのギャップ

中国は2005年以降、最大のIC消費国となったが、中国内のIC生産の大幅な増加はできなかった。国内供給不足の状況に対して、中国産業界は比較優位の原則に基づき、技術集約/資本集約的な半導体のサプライは効率の高い日米や韓国・台湾などの供給国・地域に求めて、電子・デジタル完成品(組立)に特化していた。

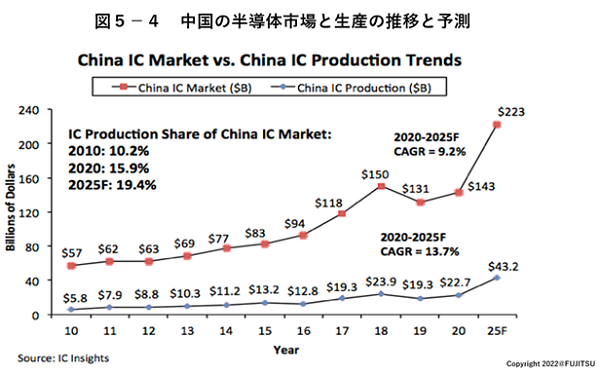

図5-4が示すように、中国の半導体デマンドとサプライ能力のギャップはワニの口のように開き、拡大してきた。

米系の半導体市場産業調査会社IC Insightsによると、2020年に中国で製造された227億ドル相当のICのうち、中国地場企業は83億ドル(36.5%)しか生産しておらず、同国の1,434億ドルのIC市場のわずか5.9%を占めていた。TSMC、SKハイニックス、サムスン、インテル、UMC等、中国にICウエハーファブを持つ他の外国企業が残りを生産した。因みに、中国地場企業が製造したIC83億ドルのうち、約23億ドルがIDM(垂直統合型デバイスメーカー)から、60億ドルがSMIC(中芯国際集成電路製造)のようなファウンドリーのものであった。

5.2.2 加速する中国の半導体産業振興政策と拡大する生産能力

ただ、中国政府は、このような不安定なサプライチェーンの状況を認知していないわけではない。2006年ごろから「自主創新」、「国産化率向上」の考え方に基づき、半導体産業の振興に取り掛かってきた。特に、2014年には『国家集積電路産業発展綱要』を始め、様々な産業政策が制定され、「真水」と伴う大規模な投資ファンドの設立などの投資・減免税政策を打ち出した。特に、2017年以降の米中貿易紛争に伴う米国の対中半導体輸出規制、その後の技術規制や第三国への規制の域外適用は中国に「他人に首を抑えられる」(原語:「受制于人」)危機感をもたらし、日米欧で言う「経済安全保障」と同じような文脈でサプライチェーンの強靭化対策を急がせた。このような背景の下で、中国の半導体振興=輸入代替の緊迫感はもはや政府に止まらず、産業界全体のコンセンサスとなっているように見受け取れる。

中国の半導体専門調査会社Chip Insights(芯思想)によると、2021年6月末現在、中国のICチップ生産拠点は以下のとおりとなっている。

①12インチ(300mm)

・ 稼働中:27ライン、キャパシティ118万枚(うち、外資50万枚)

・ 建設中/契約済み:29ライン、キャパシティ132万枚

②8インチ(200mm)

・ 稼働中:28ライン、キャパシティ120枚

・ 建設中/契約済み:10ライン、キャパシティ27万枚

③6インチ(15mm)及び以下

・ 稼働中:400万枚(6インチ換算)

以上のICチップ生産ラインからわかるように、中国の半導体生産拠点整備は12インチが基本となっている。

また、中央政府主導で設立された第一期投資ファンド(2014月9月、資本金約155億ドル)、第二期投資ファンド(2019年10月、資本金約320億ドル)及び地方政府の投資ファンド(総額約577億ドル)は中国の半導体産業成長を促していると考える。投資分野で見ると、第一期投資ファンド(約70社に投資した)は金額ベースで製造分野が67%、設計17%、パッケージング・テストが10%、設備・材料が6%、その他となっている。2020年から第一期ファンドはすでにイグジット(第三者に株式を売却するか、株式を公開)しはじめた。第二期ファンドは、半導体サプライチェーン全体への投資は続けるが、設計、設備・材料分野へ優先に投資されると思われる。また、ストレージ、5G、AI関連分野への投資も優先されるという。

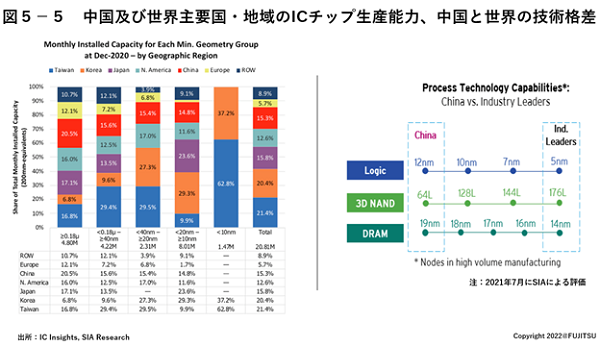

確かに、中国の半導体産業は外資誘致政策や地場産業の振興政策によってかなり成長してきている。図表5が示すように、2020年末の生産能力シェアでは15.3%であり、台湾、韓国ほどではないが、日本に肉薄し、2021年には日本を超えたと推測される。しかも、技術的に線幅12nm~40nmもかなりの生産シェアを占めている。ただし、これら比較的高度な技術分野の生産は中国にある外資系半導体生産拠点による比率が高く、中国地場企業の技術レベルや量産キャパシティは限られると思われる。米系半導体業界団体のSIAに

よると、2021年現在、中国地場企業のICチップ量産技術レベルは、ロジックと3D NANDフラッシュメモリでは三世代、DRAMでは四世代の差があると評価している(図5-5)。

前述した中国デジタル産業政策におけるハイエンドICチップ振興政策は、このような世界の先進企業との技術の差をいかに埋めるかにかかるものである。ただ、米国は、14nm以下のICチップの輸出規制や技術規制に止まらず、域外適用や圧力により第三国経由を含む高度な生産設備や開発ツールの対中輸出を規制している。例えば、7nmからの最高レベルの半導体生産に必要なオランダメーカーASML産のEUV(極端紫外線)リソグラフィ装置の対中輸出はできない。もちろん、中国の有力のファウンドリーメーカーSMIC(中芯国際集成電路製造有限公司)はFF(フリップフロップ)技術で7nmの生産技術を開発し、2020年にはすでにリスク生産に入ったと宣言している。しかし、仮に7nmの量産ができたとしても、EUVなしでより高度な技術(5nm~)の開発・生産は想像できない。EUV等の対中輸出規制の解除、中国自身によるEUV開発の成功、チップ生産や設備の代替技術の出現などの「奇跡」が出現しないかぎり、中国のデジタル技術や産業の高度化は限界になると言えよう。

5.2.3 OSAT分野からアジア進出へ

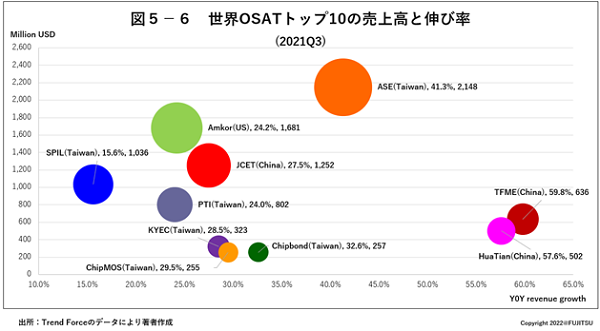

半導体設備や材料、そしてチップ生産の前工程において中国の遅れが目立ったが、世界のOSAT(パッケージングからテストまで請け負う製造業者)分野においては、先進的な地位にある。図5-6が示すように、世界OSAT市場におけるトップ10企業に中国企業3社がランクインしている。

米国のSIAによると、世界市場における中国メーカーは約38%のシェアを占めており、かつ生産キャパシティの30%は海外(アジア)に立地していると推計している。中国のトップ3社はそれぞれ、韓国とシンガポール(JECT)、マレーシア(TFME、HuaTian)にOSAT拠点を持ち、世界OSAT市場における中国メーカーの存在感を高めている。ただ、この三社の海外進出はいずれもM&Aや出資によって達成されており、近年各国・地域で高まっている「"国家安全"審査」といった地政学的な要素に遭遇し、困難になった事実もある。

( その3 へつづく)