【21-20】アフターコロナにおける日中韓産業チェーン提携および東アジア生産ネットワーク(その1)

2021年05月14日 張玉来(南開大学世界近現代史研究センター教授)

はじめに

新型コロナの蔓延は世界経済に深刻な打撃を与え、そのインパクトは2008年の金融危機をはるかにしのぐ。先進国、発展途上国を含めた世界の主要経済圏は、経済の低迷もしくは大幅な衰退を強いられている。しかしながら、これはただの始まりに過ぎず、より大きなリスクはグローバルバリューチェーン(以下「GVC」と略記する)が分断の危機に瀕し、大規模な再構築を必要とするプレッシャーに直面している点にある。一方、これは現在の国際経済秩序に対する極めて大きな挑戦となるだけでなく、国際経済の枠組みもまた劇的な変化を遂げる可能性がある。実のところ、反グローバル化の傾向は、新型コロナ流行以前にすでに形成されており、米国トランプ大統領の「米国第一主義」に代表される貿易保護主義が次々と台頭してきたのがその典型例である。

新型コロナが全世界に蔓延したことで、西側諸国、とりわけ産業チェーンの大規模な海外移転をおこなってきた工業先進国は戦略転換の加速を余儀なくされ、例えば米国の政治家が提起した米中「分断(デカップリング)論」が再び幅を利かせ始めたように、産業再編成の実施やGVCの再構築により現行の国際分業システムを変えようとする傾向が出てきた。GVC再構築という大きな流れの中、「地域化」はまさに「反グローバル化」の流れにおける新たな特徴となった。

世界の製造センターである東アジア生産ネットワークも大きな挑戦に直面しているが、これは地域提携と発展の新たなチャンスでもある。そこで、日中韓産業チェーン提携の既存の優位性をいかに発揮するか、日中韓産業の更なる協力および技術革新提携を引き続き促進できるか、東アジア生産ネットワークにおける三国の核心的役割をより一層強化できるかが、日中韓が目下直面する重要な課題となってくる。

本章は次の3つの内容で構成される。

第1節 日中韓経済関係と産業分業における現状と課題

第2節 米国再構築の傾向下における日中韓提携推進の可能性

第3節 日中韓の産業分業と技術協力をいかに深化・促進させるか

第1節 日中韓経済関係と産業分業の現状と課題

日中韓三国は、世界経済の発展と促進に核心的役割を果たしている。現在、三国の総経済規模は世界の24%、アジア地区の60%と、米国の経済規模に肩を並べるまでとなった。しかも、三国はいずれも米国の経済体系と深く絡み合っており、東アジア生産ネットワークの重要な極となり(それ以外の極はASEANと想定される)、互いの間の貿易、投資、産業協力も緊密な関係を築いている。ただし、GVCの主導力、二国間関係、国民の相互認識などの面で、三国は課題にも直面している。

1-1 世界経済の中心としての東アジア地域

1-1-1 米国を上回る日中韓経済の総規模

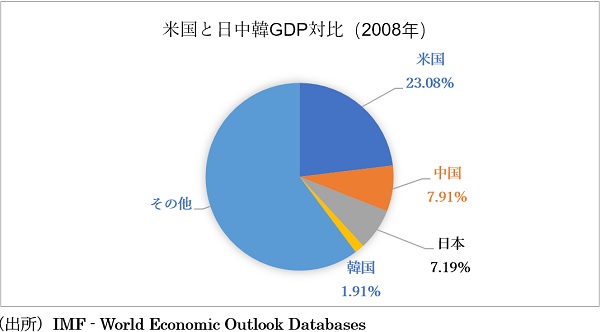

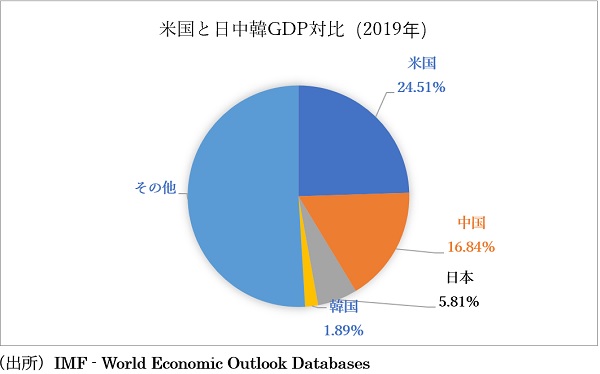

国際通貨基金(IMF)が最近公表した統計によると、2019年の中国の国内総生産(GDP)は14.73兆ドル(米国ドル、以下同様)、日本は5.08兆ドル、韓国は1.65兆ドルとなっており、日中韓三国の総経済規模はすでに21.46兆ドルに達し、米国経済の総規模である21.43兆ドルを上回る結果となった(表1を参照)。これを日中韓三国首脳会議が開始された2008年当初と比べると、その総経済規模は十年あまりの間に倍増(2008年は10.67兆ドル)となり、とりわけ中国経済は3.2倍、222%の成長率を記録した。

| (出所)IMF - World Economic Outlook Databases(2020年10月版) | ||||||

| 国名 | 2008年 (兆ドル) |

2008年 世界での割合 |

2019年 順位 |

2019年 (兆ドル) |

2019年 世界での割合 |

|

| 米国 | 14.71 | 23.08% | 1 | 21.43 | 24.51% | |

| 中国 | 5.04 | 7.91% | 2 | 14.73 | 16.84% | |

| 日本 | 4.58 | 7.19% | 3 | 5.08 | 5.81% | |

| ドイツ | 3.74 | 5.87% | 4 | 3.86 | 4.41% | |

| インド | 2.95 | 4.63% | 5 | 2.87 | 3.28% | |

| 英国 | 2.93 | 4.60% | 6 | 2.83 | 3.24% | |

| フランス | 2.41 | 3.78% | 7 | 2.72 | 3.11% | |

| イタリア | 1.78 | 2.79% | 8 | 2.00 | 2.29% | |

| ブラジル | 1.70 | 2.67% | 9 | 1.84 | 2.10% | |

| カナダ | 1.63 | 2.56% | 10 | 1.74 | 1.99% | |

| ロシア | 1.55 | 2.43% | 11 | 1.70 | 1.94% | |

| 韓国 | 1.22 | 1.91% | 12 | 1.65 | 1.89% | |

| スペイン | 1.11 | 1.74% | 13 | 1.39 | 1.59% | |

| 豪州 | 1.06 | 1.66% | 14 | 1.39 | 1.59% | |

| メキシコ | 1.05 | 1.65% | 15 | 1.26 | 1.44% | |

図1 米国と日中韓GDP対比(2008年)

図2米国と日中韓のGDP比(2019年)

1-1-2 引き続き「世界の工場」として輸出に莫大な影響力を持つ東アジア

日中韓はASEANと共に東アジア生産ネットワークの四極体制を構成し、世界貿易体系において重要な地位を占めている。2019年、東アジア地域の輸出規模は5.4兆ドルと世界全体の総輸出量の30%近く、輸入に占める割合では約26%を占めた。そのうち、日中韓三国は輸出国の世界ランキングにおいて、それぞれ5位(0.71兆ドル)、1位(2.5兆ドル)、7位(0.54兆ドル)となり、三国合計で3.75兆ドルと世界の輸出全体の20%を突破した。そこに、ASEAN6カ国[1]の1.38兆ドルを加えると、東アジア生産ネットワークの「四極」が世界に占める割合は約28%となる[2]。

貿易量から見ると、1984年の東アジア地域内貿易の総額は1,000億ドルに過ぎなかったが、2012年には2.4兆ドルの高い数字を記録し、30年に満たぬ間に約24倍へと拡大した。ただその後は少し停滞し、2016年には2.2兆ドルへと落ち込んでいる[3]。中間製品が貿易に占める割合から見ると、1984年の東アジア地域内中間製品貿易の割合は48.4%を占め、2008年になると66%にまで上昇している。その後も安定を保ち、2016年時点で65.1%の高水準を維持している。

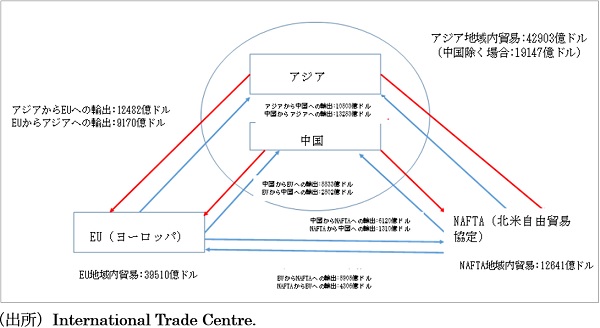

図3 世界三大地域の貿易関係(2019年)

1-1-3 依然として勢いのある地域経済の成長

中国、インド、ASEANに代表されるアジア経済の成長は、依然として力強い。2019年の中国の経済成長率は6.1%、インドは4.2%、ASEAN5カ国は4.9%であった。各国とも経済転換という巨大なプレッシャーに直面しているものの、アジア経済の成長は依然として世界経済をリードしている。

それとは別に、IMFの最新予測データによると、2020年の世界経済は新型コロナの深刻な打撃を受け、全体で4.4%のマイナス成長となるものの、中国だけは唯一プラス成長を記録する経済体となり、成長率は1.9%となっている。また、新興市場諸国全体の状況も平均で3.3%のマイナス成長となっているものの、世界平均よりは上であり、先進国のマイナス5.8%より大きく上回っている[4]。

1-2 日中韓における経済の緊密な関係と相互依存

1-2-1 中間製品を主とした三国間貿易

国際分業型の生産ネットワークを形成していることから、東アジア地域内貿易は中間製品貿易を主とする特徴を常に示しており、2000年以来、その割合は60%以上と高まってきている。その上、地域内貿易のうちの最終製品もまた工作機械、建設機械、コンピューターなどを主として活発となり、逆に地域外貿易は最終消費品を主とする特徴がある。

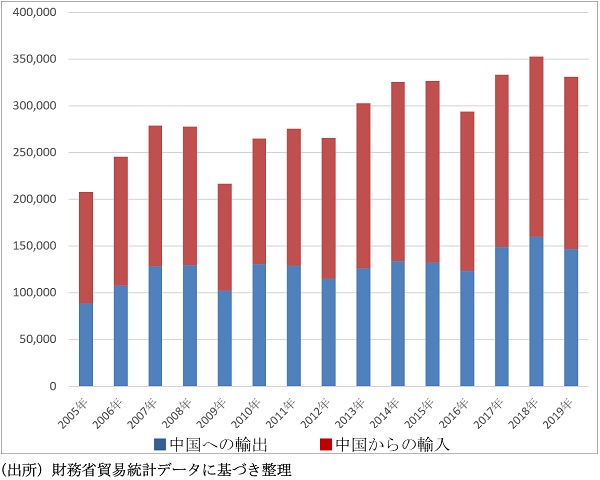

図4 日中貿易発展状況(2005年~2019年、単位:兆円)

二国間貿易に関して言えば、日中両国の場合、尖閣諸島(中国では釣魚群島)の「領有権問題」をめぐって2013年に一旦下降するものの、2015年以降は急速に回復し、2018年には再び3,175億ドルに達している。貿易の内訳を見ると、日本の対中輸出は電子設備と部品を主としており、対中輸入では完成品が主となっている。

中韓貿易は2018年も3,134億ドルに達しており、そのうち中国の対韓輸出は2,046億ドルとなり、韓国は中国からの輸入国第1位となった。

日韓貿易の規模は、それぞれの中国との貿易規模には遠く及ばず、日中貿易および中韓貿易のわずか約4分の1程度でしかないものの、その特徴を見ると日本側の大幅な輸出超過の状況であり、日本の対韓輸出製品は主に半導体および関連装置を主とし、黒字規模は約200億ドルとなっている。

1-2-2 三国間の相互投資

近年の日中韓三国間投資は次のようなものである。スマートフォンに代表されるように、中国は日韓から大量の半導体および関連部品を輸入している。中国がWTOに加盟して以来、グローバル企業の大手は次々と中国へ投資し、中国を生産加工基地としてきた。例えば、米国のアップルや中国本土のファーウェイ、シャオミーなどの企業がそれである。それにより、三国間の中間製品貿易を牽引しただけでなく、相互投資も大幅に引き上げられた。

日本の対中直接投資残高は、2019年末ですでに1,300億ドルを突破しており、韓国の対中直接投資残高もまた2018年時点で770億ドルに達している。一方、中国の日韓両国に対する直接投資は規模が比較的小さく、例えば日本への直接投資残高は2017年時点で27億ドルに過ぎない。対韓直接投資は多少高めで、直接投資残高は2018年時点で76億ドルである。日韓で見ると、日本の韓国に対する直接投資は韓国の対日投資の10倍の規模となっている。例えば日本の対韓投資残高は2018年時点で391億ドルであるが、逆に韓国の対日直接投資残高は2015年時点で36億ドルに過ぎない。

| (出所)UNCTAD。JETRO『ジェトロ世界貿易投資報告2020』,p31より引用。 | ||||

| 順位 | 対内直接投資 | 対外直接投資 | ||

| 1 | 米国 | 2,462 | 日本 | 2,266 |

| 2 | 中国 | 1,412 | 米国 | 1,249 |

| 3 | シンガポール | 921 | オランダ | 1,247 |

| 4 | オランダ | 842 | 中国 | 1,171 |

| 5 | アイルランド | 782 | ドイツ | 987 |

| 6 | ブラジル | 719 | カナダ | 766 |

| 7 | 中国香港 | 684 | 中国香港 | 593 |

| 8 | イギリス | 591 | フランス | 387 |

| 9 | インド | 506 | 韓国 | 355 |

| 10 | カナダ | 503 | シンガポール | 333 |

表2は、世界主要国の直接投資を国内と海外に分けてランキングしたものである。世界で見れば、日本はすでに世界最大の対外直接投資国に躍り出ており、2019年の対外直接投資は2,266億ドルにも達し、2位の米国のほぼ2倍となっている。韓国もまた対外直接投資大国であり、年間投資額は355億ドルにのぼり、フランスと同等である。

1-2-3 日韓の経済成長の重要な支えとなる中国の需要

中国の中産階級が増え続けるに従い、日韓両国企業による対中投資は中国を生産加工の拠点に位置づけるだけにとどまらず、中国市場の需要を開発・開拓しようとしつつある。例えば、日韓両国の自動車メーカーの中国における販売は自国での販売を上回っており、特に最近はトヨタやホンダなど日系自動車メーカーの中国国内販売が急速に伸びてきている。

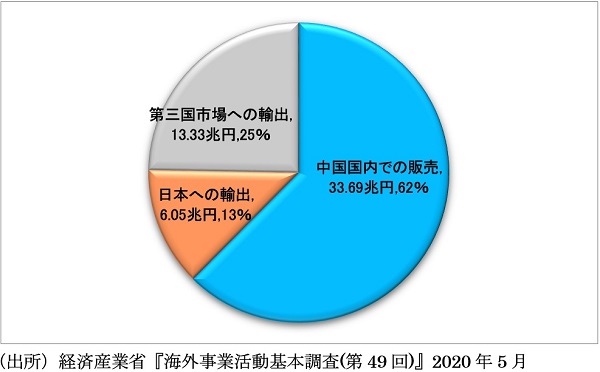

図5で中国へ投資する日本企業を例にとって見ると、2018年の在中日本企業売上総額は53.96兆円(約5,149億ドルに相当)に上っており、そのうち中国国内向けの販売規模は33.69兆円(約3,215億ドル)、日本への輸出規模は6.05兆円(約576億ドル)、第三国への輸出市場規模は13.33兆円(約1,273億ドル)となっている。

図5 在中日本企業の売上総額およびその構造(2018年)

さらに、経常利益から見れば、在中日本企業の経常利益総額は2.98兆円(約284億ドル)で、日本企業すべての海外経常利益総額である13.73兆円(1,310億ドル)の22%を占める。日本の対中投資残高が対外投資規模に占める割合が7.5%であることを勘案すれば、海外の日本企業が最高の利益をあげる投資先が中国であることは明白である。

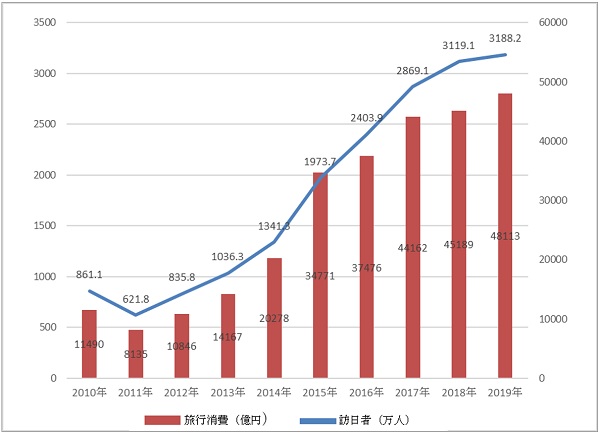

製品貿易以外のサービス貿易でも、日韓両国の中国への依存が強まっている。例えば日韓両国の観光業で見ると、2018年に韓国を訪れた中国人観光客はのべ1,293万人と、全体の27%を占める[5]。一方、2019年に日本を訪れた中国人観光客は959万人と1,000万に近く、訪日客全体の約3割を占める。日本政府の統計が示すように、2019年の訪日外国人消費総額は4.8兆円(約459億ドル)であったが、そのうち中国人観光客の消費規模は1.77兆円(169億ドル)と37%を占めた[6]。中国からの観光客が日本のインバウンドにおける主力となっているのは明白である。

その上、サービス貿易観光と関連し、中国消費者に向けた日韓における越境電子決済(EC)も急速に発展・拡大している。例えば、日本の商品に対する越境ECの中国の市場規模はすでに2兆円(約190億ドル)を突破した。日韓企業の多くが対中市場に依存している特徴は明らかで、例えばユニクロの中国店舗数はすでに日本の店舗数を超えており、香港と台湾を含めた売上額は5,000億円(約48億ドル)を突破している。

新型コロナ大流行以来、世界経済は大ダメージを受けた。しかし中国経済はいち早くその谷底から脱し、2020年7月~9月期の経済成長率は4.9%の増加となり、正常化の道を歩み始め、輸入もすでに増加に転じている。日本の財務省が10月19日に公表した2020年4月~9月期貿易統計が示すように、日本の輸出は全体で19.2%の下落となっているものの、対中輸出は逆に3.5%増加し、9月には2桁成長を実現させている。それにより、「世界は中国経済復活という甘い蜜を享受できるか」という声まで出ているのである[7]。

1-3 東アジア「三核」としてGVC体系に深く融合

発達した国際分業システムに基づき、東アジア地域は「世界の工場」にまで成長し、アップルなど多国籍企業大手はここで生産をおこなっており、日中韓およびASEANはこの米国を中心とするグローバル・バリューチェーン(GVC)体系に深く結びついている。

産業チェーンに対する関与の度合いから見れば、日本の産業の特徴は各国に部品などの中間製品を提供すること、すなわち供給参加度FPI(Forward Participation Index)の特徴を顕著に示しており、各国から中間製品を輸入する調達参加度BPI(Backward Participation Index)は相対的に低い。中国は反対に調達参加度BPIの特徴が極めて顕著であり、例えば2010年は合計16.2%で、そのうち日本からの部品輸入の依存度は最高となっている。これもまた、東アジア最大の加工生産センターという中国の地位を証明している。韓国のFPIは中国より明らかに高いものの、そのBPI指標は更に高く、これもまた、中国に対する中間製品供給規模が大きいながらも、韓国が重要な加工生産基地であることを証明している。

| (出所)玉村千治『東アジア諸国の供給・調達網への参加度の実態とアセアンの課題』 | |||||||

| 中国 | 日本 | 韓国 | 台湾 | ASEAN | 米国 | 合計 | |

| 中国FPI | - | 0.5% | 1.0% | 0.6% | 1.3% | 0.7% | 4.2% |

| 中国BPI | - | 1.6% | 1.3% | 0.9% | 1.5% | 1.0% | 6.3% |

| 日本FPI | 3.0% | - | 1.8% | 1.7% | 3.0% | 0.5% | 10.1% |

| 日本BPI | 1.0% | - | 0.4% | 0.2% | 1.0% | 1.1% | 3.7% |

| 韓国FPI | 4.4% | 0.6% | - | 1.1% | 2.3% | 0.4% | 9.4% |

| 韓国BPI | 3.3% | 3.1% | - | 0.8% | 2.2% | 1.9% | 11.3% |

1-4 GVCにおいて主導性が弱く従属性の強い日中韓

産業競争力を米国と比較すると、日本は自動車、モーターなど伝統産業において比較的強い競争力を持つものの、スマートフォンなどIT産業関連分野の競争力は比較的弱い。GAFA(グーグル、アップル、フェイスブック、アマゾン)などに代表される米国グローバル企業は、更に世界経済での主導性を増している。この特徴は株価からも垣間見ることができる。現在、米国5大グローバル大手企業(GAFA+MS)の市場価値の合計は、東京証券取引所一部上場の2,170社の総和を上回っている。韓国と中国に至ってはGVCにおいて更に下位に位置しており、従属性がより強い。

この特徴もまた、米国がファーウェイなどの中国企業に制裁を加えた件から垣間見ることができる。米国商務省は2020年9月15日より、米国の製造設備およびソフトウェア製造設計に使われるすべての半導体メーカーに対し、ファーウェイテクノロジーへの供給を原則禁止としている。日経新聞の報道によると、TDK、ソニー、キオクシア(旧東芝メモリ)などの半導体メーカーは、中国への供給を復活させるよう米国商務省に申請している。またそれより前に、韓国のサムソン電子およびSKハイニックスも米国に制裁の取消しを求めている。

実のところ、半導体製造は多くの手順に細分化されており、それぞれの工程で異なる生産設備を用いて製造される。現在、半導体設備産業の市場シェアは米国、日本、オランダ企業が握っており、この三ヶ国が市場独占を形成している。半導体設備には化学および機械などの先端技術と経験の蓄積が必要なため、長期的かつ着実な研究開発に頼らなければ成果を得ることはできない。これは急成長を特徴とする中国企業にとって明らかに不利である。なぜなら、後発の中国企業は資金や巨大市場に依存して半導体設備を購入する傾向がより強く、半導体設備業界における存在感は高まらないのである。米国の調査会社アイシーインサイツの調査によると、中国半導体の自給率はわずか15%前後で、その予測によれば2024年までに2割前後にかさ上げするのが精一杯というものであった。したがって、米国が講じた制限措置により米国の設備が購入できない場合、中国は基本的に半導体生産ラインを構築することはできない。

日本は半導体製造装置の面で、明らかに中韓を大きく引き離している。ただ、半導体製造における世界シェアでは、1988年に50%と世界をリードしていたが、米国との貿易戦争などの影響により現在は9%まで落ちている。生産設備および半導体ウェーハ企業を除けば、引き続き勢いを保っているのは今年の秋に再編して上場したキオクシア(旧東芝メモリ)やソニーなどわずか数社で、日本の半導体技術者も明らかに減少してきている。目下のところ、日本が欧米を追いかけコスト優勢で勝利を手にした90年代より前とは異なり、現在の日本企業が米国のGAFAや半導体大手が構築した世界を逆転させるのは難しい。

1-5 直面する課題は二国間関係および国民の相互認識など

近年の日中韓三国間および二国間関係は、争いが絶えない。例えば2012年に勃発した日中間の「尖閣諸島問題」に端を発した両国関係の冷え込みや、日韓の間でいわゆる徴用工や慰安婦などの歴史問題をめぐる対立、また日韓の貿易を巡るトラブルである。そのほか、三国間の国民認識も相対的に悪化している。これらはいずれも日中韓経済提携および共同革新を阻害する深刻な課題である。

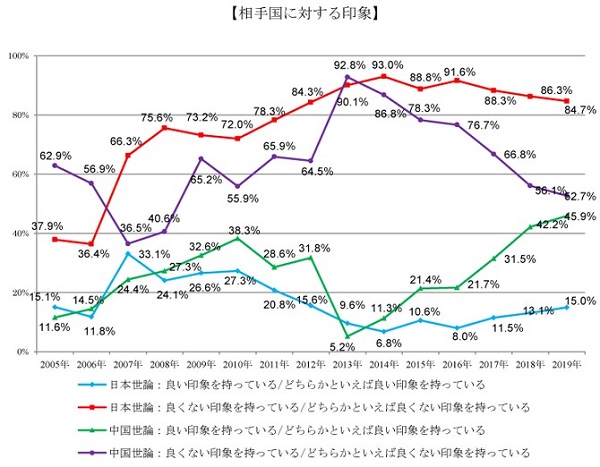

日中関係を例にとると、最新の世論調査(2019年)では多くの人が両国関係を「良くない」と考えていることがわかった。ただし、中国側では「良い」、「良くない」と考える人の回答が極めて接近しており、それぞれ34.3%と35.6%を占めたのに対し、日本側では「良い」と考える人がわずか8.5%と、「良くない」と考える44.8%に遠く及ばなかった。また、相手国に対するイメージに関する調査結果によると、中国人の日本に対するイメージは改善され続けている。好感度は2013年の5.2%から45.9%にまで上がり、逆に良くないイメージの割合は2013年の92.8%から52.7%にまで下がった。しかし、日本側の改善は比較的遅く、例えば中国に対する好感度は6.8%から15%に、良くないイメージだと答えた割合は93%から84.7%にしか変化していない[8]。

日中関係に比べると、最近の日韓関係はいわゆる徴用工問題などの理由からすでに谷底へと落ち込んでいる。日韓民間非営利団体(日本の言論NPOおよび韓国の東アジア研究院)が10月15日に公表した調査が示すところによると、日本に良くないイメージを持つ韓国人の割合は71.6%にまで上昇し、前回の調査から21.5%も増えている。ただし、韓国側は回答者の82%が日韓関係を重要だと考えており、日本側の48.1%を大幅に上回っている。逆に韓国のイメージが良いと答えた日本人はわずか25.9%にとどまり、日韓関係もまた不安定な国民感情の状態に置かれていることが明らかとなった。

(その2へつづく)

1. シンガポール、タイ、マレーシア、ベトナム、インドネシア、フィリピン

2. JETRO『世界貿易投資報告2020』2020年8月、p.9

3. 経済産業省『通商白書2019年版』2019年7月、p.281

4. JETRO『IMF2020年の世界経済見通しを上方修正』、2020年10月

5. 経済産業省『海外事業活動基本調査(2018年度実績)』、2020年5月

7. 日经中文网《全球有望分享中国经济复苏蛋糕》, 2019年10月20日

8. 言論NPO『中国人の日本に対する良い印象は、過去最高を更新~第15回日中共同世論調査結果~』、2019年10月

新興技術政策の国際動向とアジア・太平洋における国際協力(2025年3月)

新興技術政策の国際動向とアジア・太平洋における国際協力(2025年3月)