【19-04】米中貿易摩擦と両国の国際収支の動向

2019年4月26日

露口 洋介(つゆぐち ようすけ):帝京大学経済学部 教授

略歴

1980年東京大学法学部卒業、日本銀行入行。在中国大使館経済部書記官、日本銀行香港事務所次長、日本銀行初代北京事務所長などを経て、2011年日本銀行退職。信金中央金庫、日本大学を経て2018年4月より現職。著書に『中国経済のマクロ分析』(共著)、『東アジア地域協力の共同設計』(共著)、『中国資本市場の現状と課題』(共著)、『中国対外経済政策のリアリティー』(共著)など。

アメリカが口火を切り、昨年夏から米中両国がお互いに相手国に対する関税を引き上げてきたが、現時点で、どのような影響が生じているであろうか。両国の通関統計や国際収支統計をみて、検討してみよう。

貿易取引面の影響

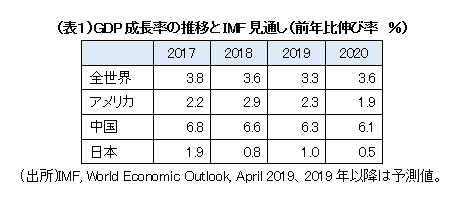

IMFが4月2日に公表した最新の世界経済見通し(World Economic Outlook:WEO)では、中国のGDP成長率が2017年の6.8%から2018年に6.6%に低下したことの原因として、中国政府による企業債務圧縮の動きやシャドーバンキングに対する規制の影響などに加えて、年後半には米中貿易摩擦による関税引き上げによって米国向け輸出が減少したことを指摘している。一方、アメリカは力強い消費を中心に2017年の2.2%から2018年には2.9%に成長率を高めている(表1)。

しかし、貿易面の動きをみると、両国とも、貿易摩擦の影響を大きく受けている。

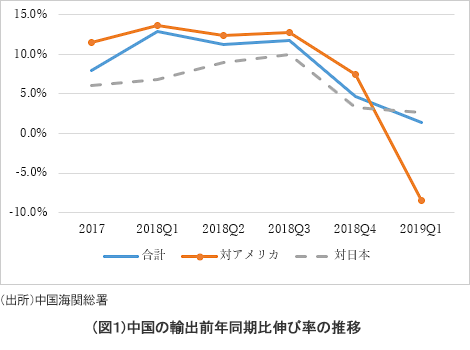

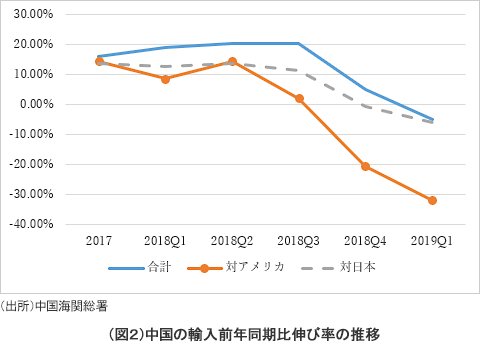

中国の国際収支統計をみると、経常収支の黒字幅は2016年、2022億ドル、2017年、1951億ドルであったが2018年には491億ドルと大きく縮小している。2018年の輸出と輸入の動きを四半期別の通関統計でみると、輸出については2018年1-3月期から10-12月期まで前年同期比伸び率が12.9%、11.2%、11.7%、4.7%、輸入についても同じく19.1%、20.5%、20.5%、5.2%と、輸出入とも10-12月期に伸びが大きく低下している。さらに2019年1-3月期に輸出は1.4%と伸び率を鈍化させ、輸入は-4.8%とマイナスに転じた。対アメリカの輸出入でみると、2018年1-3月期から2019年1-3月期の5四半期の輸出の前年同期比伸び率は13.6%、12.4%、12.8%、7.4%、-8.5%、輸入については8.6%、14.5%、2.1%、-20.6%、-31.8%と2019年1-3月期には輸出入ともマイナスとなった中、輸入が輸出より大きく落ち込んでおり、対米黒字が拡大する形となっている(図1、2)。

アメリカ側の統計でみても、全体の輸出の伸びは2018年の7.7%から2019年1-2月の3.0%に、輸入の伸びは同じく8.6%から0.1%に低下しているが、その中で中国向けの輸出の前年比伸び率は2017年の12.4%から2018年は-0.7%とマイナスに転じており、特に2018年7-9月期は-9.0%、10-12月期は-32.8%、2019年1-2月期は-19.5%と昨年後半から大きな減少を示している。一方、中国からの輸入については2017年9.2%、2018年6.7%、2018年7-9月期は8.1%、10-12月期は1.8%、2019年1-2月期は-12.0%と、2019年になってマイナスに転じている。アメリカの統計でも中国からの輸入より中国向け輸出が大きく落ち込んでいることが示されている。

ブレグジットなど欧州の不安定さや、中国経済自身の減速など様々な影響もあるだろうが、今までのところ、貿易取引面では、アメリカから中国への輸出がアメリカの中国からの輸入より大きく減少しており、アメリカの対中赤字をかえって拡大させる形となっているように見受けられる。

対内外直接投資面の影響

米中両国の対内直接投資、対外直接投資の最近の動向を見てみよう。まず、中国側で対内直接投資の動きを示す商務部の外商直接投資統計を見ると、全体では、2018年は前年比3.0%の増加となっており、2018年1-3月から10-12月までの四半期別の前年同期比伸び率を見るとそれぞれ、2.1%、6.2%、12.1%、-5.0%となっている。2019年1-2月は3.0%と再び増加しており、期毎の振れはあるものの大きく減少する傾向は見られない。アメリカからの直接投資を同じく四半期別にみると-3.0%、65.8%、-22.4%、9.8%となり、2019年1-2月は39.1%とこちらも期ごとに大きな振れはあるが、明確な減少傾向がみられるわけではない。

一方、アメリカの国際収支統計ベースで中国に対する直接投資の前年比伸び率を見ると、2016年42.0%、2017年15.1%と伸びた後、2018年は-44.1%と大幅なマイナスを示している。米中間の統計の差は、米側の国際収支統計の方が中国の商務部統計よりカバー範囲が広いことなどから生じているものとみられる。

さらに、アメリカの国際収支統計でアメリカに対する対内直接投資の前年比伸び率を見ると、全体では2017年-41.2%、2018年-9.2%と2年連続で減少している。その中で、中国からの直接投資は、2017年に-504億ドルと回収を示しており、2018年は1448億ドルとプラスを回復したが、2015年の5157億ドル、2016年の2兆5千億ドルという以前の水準と比べると低い水準にとどまっている。中国からの直接投資の減少傾向は、貿易摩擦の影響だけでなく、アメリカ政府が中国からの直接投資について審査を厳格化していることも影響しているものと考えられる。また、日本からアメリカに対する投資は2017年には38.3%の増加であったが、2018年は-48.7%と大幅な減少を示している。

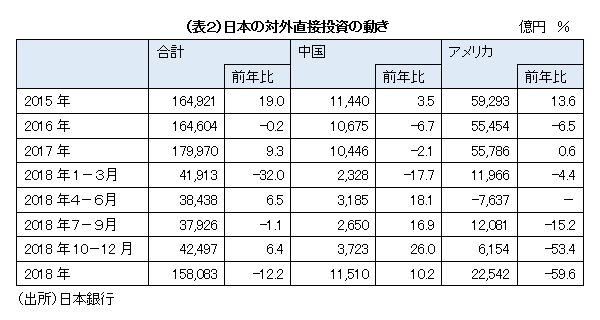

そこで、日本の国際収支統計の対外直接投資の動きを見ると、全体では2017年に9.3%の増加を示した後、2018年には-12.2%と減少する中で、中国に対する投資は2017年の-2.1%から2018年は10.2%の増加に転じている。これを四半期別の前年同期比伸び率でみると、2018年1-3月期から10-12月期までそれぞれ-17.7%、18.1%、16.9%、26.0%と増加基調を示している。一方、アメリカに対する直接投資は、2017年は前年比0.6%と微増であったが、2018年は-59.6%と大幅に落ち込んでいる。通信業など個別の案件が大きく影響している可能性があるが、それを勘案しても、日本からアメリカに対する直接投資は停滞しているものとみられる(表2)。

今後の展望

IMFの世界経済見通しでは、中国の成長率は2017年6.8%、2018年6.6%の後、2019年6.3%、2020年6.1%と緩やかに低下していく予測となっている。アメリカについては、2017年2.2%、2018年2.9%の後、2019年2.3%、2020年1.9%と減速が予測されている。2018年の実績値のみをみると、中国が貿易摩擦の影響をより多く被っているように見える。しかし、国際収支統計などによって、貿易取引や対内直接投資がどのように変化しているかをみると、他にも様々な要素が影響しているであろうが、現状では、アメリカの方が、より大きく米中貿易摩擦のマイナスの影響を被っている可能性がある。今後、アメリカがさらなる追加関税措置を発動すれば、このような状況に変化が生ずるかもしれない。米中間の交渉の行方が、中国経済だけでなく、アメリカ経済に与える影響についても注意していく必要があろう。

(了)